美国债务危机的解决 会是压死美联储加息周期的最后一根稻草吗?

5月28日,美国总统拜登(Joseph Biden)表示,已经就债务上限问题和众议院议长麦卡锡(Kevin McCarthy)达成一致,协议将于5月31日递交众议院,进入投票程序。

5月28日,在经历了重重曲折后,美国总统拜登(Joseph Biden)表示,已经就债务上限问题和众议院议长麦卡锡(Kevin McCarthy)达成一致,协议将于5月31日递交众议院,进入投票程序。

拉锯结束 债务协议终于达成 两党各有收获

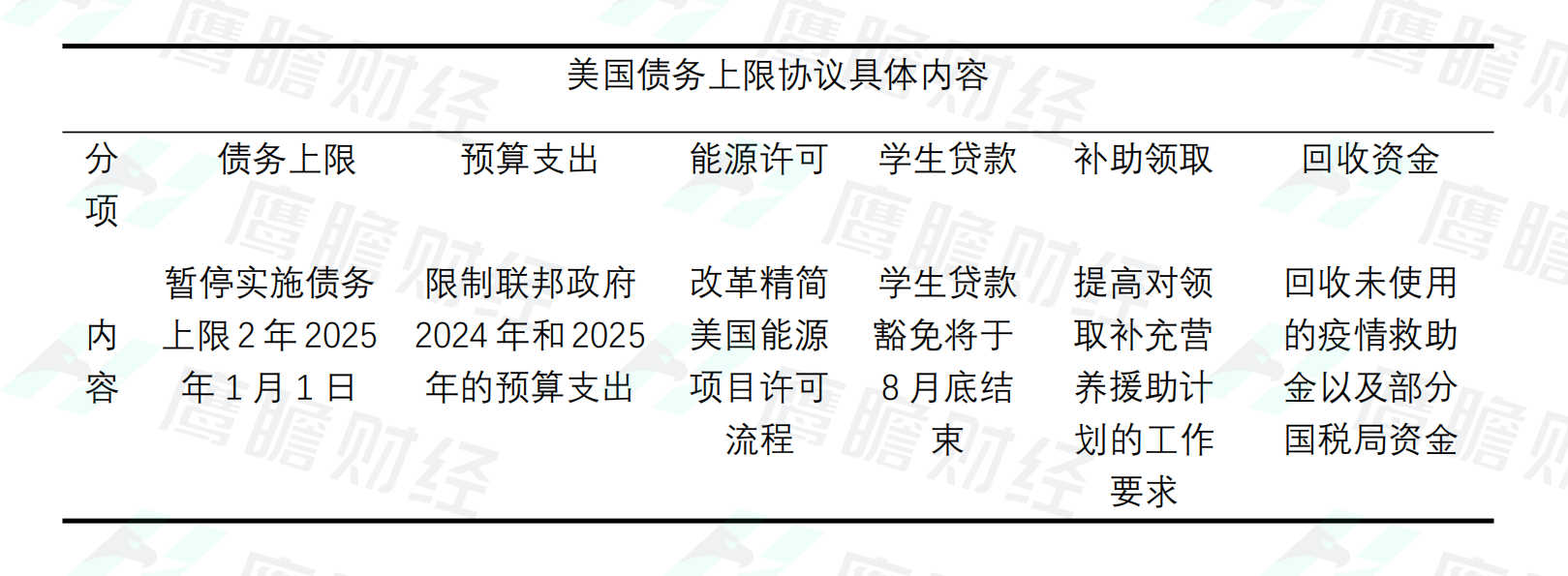

根据协议内容,联邦政府的债务上限将暂停两年至2025年1月1日,但是其2024年和2025财年的非国防财政预算将受到限制。具体而言,该法案授权联邦政府2024财年国防、非国防预算分别为8863. 49亿美元、7036.51亿美元;授权2025财年国防、非国防预算分别为8952.12亿美元、7106.88亿美元。

此外,该协议还提高了领取社会福利的工作要求,宣布将可获得食品救济券的人群年龄提高。现行法律要求的申请食品救济的年龄为49岁,而法案则要求将其提升至54岁,目的是为了吸引更多人加入劳动力市场,并节省开支。根据协议,申请现金福利的工作要求也一并进行了调整,但不影响医疗补助。

协议中也添加了有利于共和党的内容,包括加快对能源项目的许可流程。据悉,该协议对美国《国家环境政策法》进行了近40年来的首次修改,简化了环境影响评估流程,使基础设施项目更容易获批,这也是共和党一直在推动的一项改革。

协议达成后,市场长舒一口气,联邦政府悬着的心也可以暂时放放。拜登表示,该协议为“向前迈出的重要一步”,并称其为“保护了劳动人民的关键项目”。他强调:“该协议保护了我和国会民主党人的关键优先事项和立法成就,它意味着不是每个人都能得到他们想要的东西。”

麦卡锡则表示,该协议是“历史性的”,协议“进行了相应的改革,使人们摆脱贫困并进入劳动力市场,并控制政府的过度扩张。没有新的支出的历史性削减,也没有新的政府计划。”

重建金库将大幅消耗金融体系流动性 美联储6月加息压力或再次减少

目前看来,虽然该法案闯关国会仍有阻挠,但总体来看,本次法案进入投票程序后落地大概率只是时间问题,拜登和麦卡锡也均表态有信心通过投票。市场需要关注的是,一旦法案落地,宏观环境上会发生怎样的变化。

其中,受到最大冲击的,可能就是当前美国金融体系中的流动性。

对于美国联邦政府来说,今年1月19日就早已触及了债务上限。此后,美财政部一直是采取“非常规措施”来避免债务违约。根据此前美财政部部长耶伦(Janet Yellen)发言,美债违约的最后期限被定在即将来到的6月5日,可以说目前美国政府已经到了“弹尽粮绝”的地步。

数据显示,截至5月25日,美国财政部的现金余额仅为388亿美元,为2017年以来的最低水平,而大约半个月之前,这一数字还为1400亿美元。据悉,美财政部银行账户在短期内急剧下行,正是因为采取了部分避免债务上限被突破的举措。

市场预计,在债务上限达成一致后,美财政部的首要任务就是补充现金余额,缓解目前的“囊中羞涩”。根据摩根大通预计,美国财政部可能在债务上限提高后的7个月内发行总额约为1.1万亿美元的国债。而法国巴黎国民银行的评估认为,在今年9月底前,从银行存款等方面流向美国国债的资金规模可能达到8000亿美元左右。

5月初,美联储刚刚将政策利率上限上调至5.25%,幅度为25个基点,周期内累计加息幅度达到500个基点。在这样的情况下,有些银行已经不堪重负,资产价值大幅缩水,存款持续流出,最后轰然倒塌。目前,美国银行业的信贷紧缩状况已成定局,假如美财政部再从金融体系抽走流动性,恐怕情况只会更糟:大量新国债发行会增加银行存款加速流出的可能性,大批银行存款或将流入那些投资于美国国债和其他高收益短期工具的货币基金市场。

对此,Pendal Group Ltd收入策略主管帕特里克(Amy Xie Patrick)表示,如果近期集中发行一大堆高收益的国债,就会衍生出其它资产中流动性被大量吸走的风险,并进一步消耗银行的存款规模。

美国银行也估计,如果美国财政部大规模发行国库券,对经济的影响相当于美联储加息25个基点,而且交易员已经预计美联储7月底前或再加息25个基点。

事情发展到这里就变得有些扑朔迷离。原本,债务上限问题的利害双方为联邦政府和国会,美联储在其中扮演的只是个“顾问”角色。对此,美联储主席鲍威尔(Jerome Powell)一度极力避免入局。他曾公开表示,美联储没有参与到华盛顿的债务上限谈判中去,我们不给任何建议,我们只是提醒这个问题非常重要。另外,在上周众议院民主党人举行的闭门会议上,鲍威尔也坚持对美债上限问题避而不谈。

但是,由于牵扯到市场的大笔流动性收紧的问题,美联储在这样的情况下有可能不得不入局干涉,至少也要把该事件考虑到货币政策的制定当中。此前,鲍威尔曾在货币政策研讨会上表示:“紧缩的信贷环境降低了美联储提高政策利率的压力”,表明其愿意通过实时经济环境的改变,来不断反思对目前货币政策强度的理解。另外,根据上周公布的5月FOMC 会议纪要显示,虽然委员们对未来的货币政策前景发生分歧,但是与会者普遍认为需要密切监测即将到来的信息。

海外方面,目前市场也在纷纷押注未来六个月日本可能会允许其利率得到提升,也可能对美债构成扰动风险。一方面,作为美债的最大的持有国,日本对该资产持有规模已经超过1万亿美元,倘若日本国内利率上升资本回流,将会打击美债价格,提升其实际收益率。另一方面,对于货币政策来说,若是美债收益率提高,叠加本次流动性收紧事件,美联储的加息压力也会进一步减少。

在这种情况下,招商宏观认为,国债供给增加后,财政压力上升,美联储大概率将通过加剧银行业压力进而实现信贷收缩等方式为总需求加压,最终实现结束加息、转向降息的目的。

中金公司则表示,从3月中上旬以来美债收益率明显下行随后维持震荡,而作为多数资产定价的基准,这实际上可能起到了市场“自发降息”的作用、并可能削弱政策本身紧缩的效果,进而可能反过来推迟美联储政策转松的时间。因此综合来看,债务上限问题对美联储货币政策影响或有限,即不太可能促使美联储大幅转向宽松。

总体来看,倘若美财政部真的选择大幅发债以重建金库,美联储在6月考虑货币政策的时候将不得不将本次事件考虑在内,以做综合考量。但是,美联储将如何评估该事件对其货币政策的辅助作用,以及其对通胀和整体经济产生的影响,只有在未来美联储的表态中才能窥见一二。此外,近期投资者还需要格外留意美债收益率的情况,以关注市场其余扰动项。

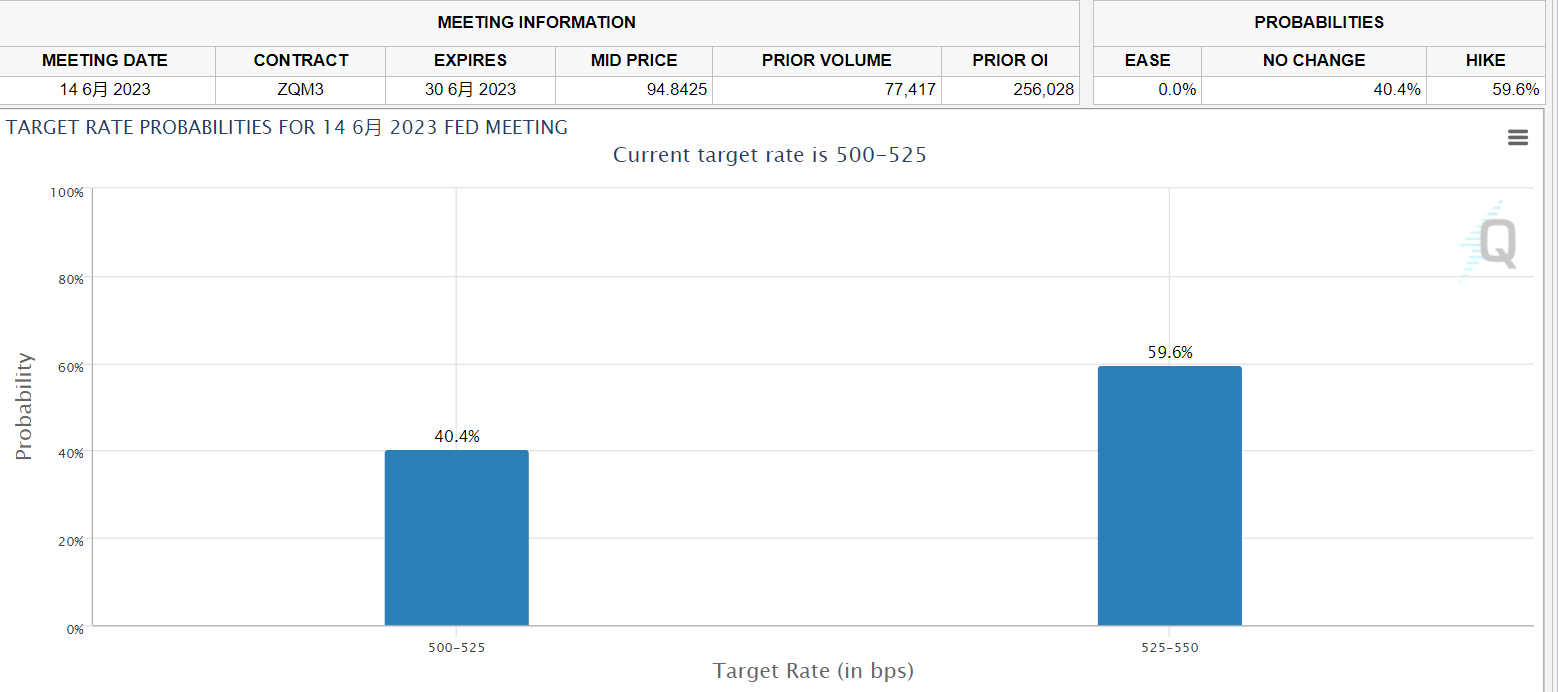

截至发稿,根据CME美联储观察,该行在6月暂停加息的概率已经来到了40.4%,较之前有所回升,再次加息的概率则为59.6%,较昨日有所下降。

鹰瞻声明:本文内容仅供参考,不构成个人投资及操作建议。特别提醒,文章均为原创内容,未经允许不得转载。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。