“负重前行,重回增长“ 腾讯Q4业绩超预期

作为恒生科技指数权重最高的个股,国内互联网巨头腾讯每一次财报的公布都可谓是万众期待。

作为恒生科技指数权重最高的个股,国内互联网巨头腾讯每一次财报的公布都可谓是万众期待。

宏观逆境下腾讯四季度仍交出满意财报

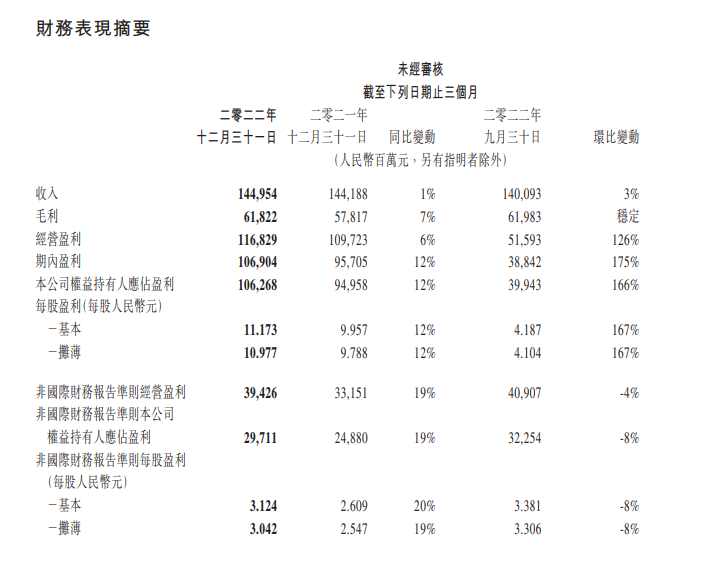

3月22日港股盘后,腾讯控股于港交所披露了其2022财年第四季度和全年业绩报告。首先来看腾讯Q4业绩情况,财报数据显示,腾讯Q4营收为1449.54亿元(人民币,下同),同比增长1%;净利润为1062.68亿元,同比增长12%;经调整净利润297.11 亿元,同比增长19%。

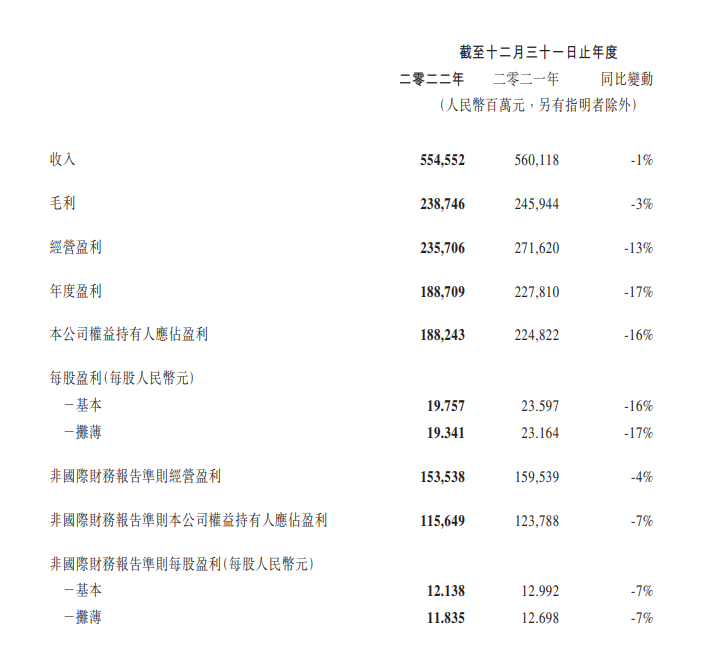

再反观腾讯2022全年业绩情况。财报数据显示,2022年全年腾讯总营收5545.52亿元,同比下降1%;净利润1882.43亿元,同比减少16%;经调整净利润1156.49亿元,同比下降7%。

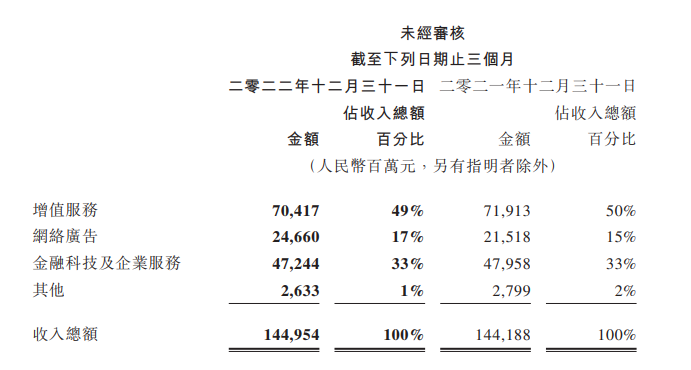

分业务来看,增值服务业务。腾讯Q4增值服务收入同比下降2%至人民币704亿元。细分来看,游戏业务仍占据增值服务业务的大头。其中,国际市场游戏收入增长5%至人民币139亿元,在除去汇率等因素影响后,整体增幅达11%。相较于国际市场,国内市场的游戏收入则有所下降,数据显示,本土市场游戏收入下降6%至人民币279亿元。社交网络收入也下降2%至人民币286亿元

网络广告业务。腾讯Q4网络广告收入同比增长15%至人民币247亿元。电子商务平台、快速消费品及游戏行业广告主的广告开支同比显着增长。得益于视频号及小程序广告的强劲需求以及移动广告联盟复苏,社交及其他广告收入增长17%至人民币214亿元。媒体广告收入增长4%至人民币33亿元,反映了音乐内容广告的变现能力提升。

金融科技及企业服务业务。由于疫情爆发短暂抑制了支付活动,金融科技服务收入同比增速较上季放缓。腾讯Q4金融科技及企业服务收入同比下降1%至人民币472亿元。

社交平台方面,腾讯旗下核心社交平台微信及WeChat的合并月活跃账户数达13.132亿,同比增长3.5%;QQ的移动终端月活跃账户数达5.72亿,同比增长3.6%;收费增值服务注册账户数达约2.34亿,同比减少1.1%。

整体来看,通过降本增效等方式,腾讯Q4的整体业绩表现还是优于预期的,增长率也重回双位数,但仍与几年前相差甚远。

腾讯的AI赛道进展如何?

关于近期大火的人工智能赛道,此次财报电话会议上,有投行分析师对腾讯的人工智能及国内外竞争对手所发布的ChatGPT产品提出了相关问题。

腾讯总裁刘炽平对此表示,关于ChatGPT产品和人工智能,首先,这个领域必将大大推升公司的增速,原因是公司的业务主要就是社交,通讯和游戏,服务用户对用户的需求,其中包含着高质量的内容,生成式技术和基础模型技术自然能够为其提供非常重要的补充作用。因此公司必然会投入各类资源来打造自己的基础模型技术,未来也会应用于各业务当中,也可能会催生公司的新业务,推动公司从满足用户对用户的需求,发展到用户到机器的服务领域。

刘炽平补充称,整个过程将是长期的,聊天机器人只是我们未来发布的众多产品中的一种,我们视其为长期的发展机会,而非需要迫切解决的威胁。并表示腾讯目前具备打造有竞争力产品的实力,有使用场景的资源,有数据方面的优势,有云计算基础设施方面的加持,有打造人工智能应用,为既有业务提供辅助方面的长期实践。

此外,针对人工智能话题,财报中也提到,集团正在投资于人工智能的能力和云基础设施,以拥抱基础模型的趋势,相信这将有助于提升现有的产品与服务,探索和推出新的产品。

多家机构均已上调腾讯目标价

财报公布后,多家机构均对腾讯业绩表现感到满意,同时也对其评级和目标价进行了一些调整。

其中,中金公司发布研报称,腾讯在低基数下non-IFRS净利润4Q22同比增长19%至297亿元,该行认为宏观复苏背景下1Q23利润端同比增速将优于4Q22。展望全年,腾讯体系中游戏、广告、支付等确定性较强的高毛利业务将持续助力利润端的增长。故维持其“跑赢行业”评级,并保持2023/24年收入和盈利预测不变,目标价475港元,较当前股价有36.8%上行空间。

美银证券也在最新发布的研究报告中重申了腾讯的“买入”评级,同时将腾讯目标价小幅上调5%至496港元。该行表示,重新开放和宏观复苏带来的有利环境,已经看到集团有积极复苏的迹象,年初至今的日均商业支付量已经同比反弹双位数。并且监管环境也趋于常态化,美银预计腾讯将重振收入增长并扩大多个业务线的利润率。

此外,高盛、小摩和花旗也表示,随着宏观环境的逐步改善,腾讯在各业务多重增长驱动下,有望在未来几个季度内实现更强劲和可持续的增长前景。在最新发布的研究报告中,三家投行都上调了腾讯的目标价,其中小摩将该公司目标价由410港元上调至430港元,予以“增持”评级;花旗也将其目标价由496港元上调至520港元,并重申其“买入”评级;高盛则维持其“买入”评级,目标价也由434港元升至447港元。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。