美国真的可以在避免衰退的情况下成功治理通胀?

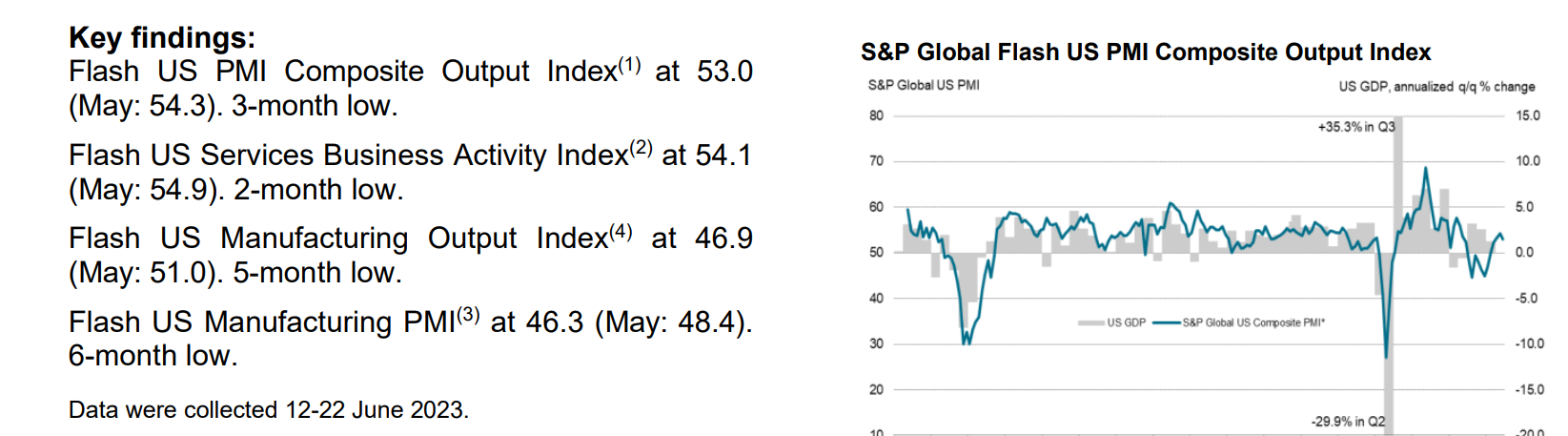

虽然制造业数据不如人意,但受服务业PMI数据拉动,美国6月Markit综合PMI初值仍录得53.0,虽然不及预期和前值,并创下三个月新低,但连续5个月保持在荣枯线以上,表示 美国商业活动总体仍有扩张。

6月23日,美国6月Markit制造业PMI初值公布数据为46.3,不及预期的48.5,继4月份重回50荣枯线以上之后再次回到该线下方,创今年以来最低;6月Markit服务业PMI初值录得54.1,今年以来首次放缓,基本和前值54.9持平,略好于预期的54。

服务业PMI今年以来首次放缓 工资上涨压力仍在

虽然制造业数据不如人意,但受服务业PMI数据拉动,美国6月Markit综合PMI初值仍录得53.0,虽然不及预期和前值,并创下三个月新低,但连续5个月保持在荣枯线以上,表示 美国商业活动总体仍有扩张。

具体而言,美国6月制造业的新订单指数创6个月新低,但服务业该项表现相对稳健,导致综合PMI的新订单虽然有所下降,但仍维持在53.5,高于荣枯线;价格指数方面,6月服务业价格指数已经攀升至今年1月份以来的最高水平,但工厂的投入成本却降至三年来最低,表明通胀或正从制造业向服务业转移;就业方面,虽然企业增加了员工人数,但是边际有所放缓。

对此,标准普尔全球市场情报首席商业经济学家克里斯·威廉姆森(Chris Williamson)表示,美国商业活动的整体扩张速度在6月份保持强劲,与GDP增长1.7%的速度保持一致,使第二季度的增长率在2%左右。

对于制造业数据的明显下滑,他分析称,尽管供应状况的改善帮助提振了前几个月的制造业生产,但新订单日益严重的下滑意味着工厂正面临无工可做的局面。他还表示,(相对于制造业)服务业的情况要好一些,该行业的需求被证明是有弹性的。另外,美联储最近暂停加息的行动也有助于提高未来一年的商业乐观情绪。

劳动力数据和通胀密切相关,现在也为美联储高度关注的问题之一。对于该数据,威廉姆森指出,劳动力市场的紧张仍然是一个令人担忧的问题,因为“工资上涨的压力仍然是服务业成本上升的主要驱动力”。然而,根据数据,美国商品和服务业的整体销售价格通胀率已经降至2020年底以来的最低水平,这表明美联储正在赢得对抗通胀的战斗。

美联储鹰派当道 美国劳动力、房地产市场火爆

目前来看,美联储的通胀治理已经卓有成效。根据美国上周最新公布的CPI报告显示,5月剔除波动较大的食品和能源的核心CPI同比上升5.3%,低于前值5.5%,并创2021年11月以来最低,但略高于预期5.2%;核心CPI环比上涨0.4%,与预期和前值持平。5月总体CPI同比上升4%,连续11个月下降,为2021年3月以来最小同比涨幅,远低于去年6月达到的峰值9.1%。

6月中旬,根据美联储公布利率决议,在经历了长达15个月的加息周期后,美联储终于按下暂停键,将政策利率上限维持在5.25%。对此,美联储主席杰罗姆·鲍威尔(Jerome Powell)表示,缓和加息节奏后,联储可以在决策中纳入更多数据与信息,并且可以等待经济体吸收并反映货币政策和银行业事件导致的信贷紧缩的全部效果。

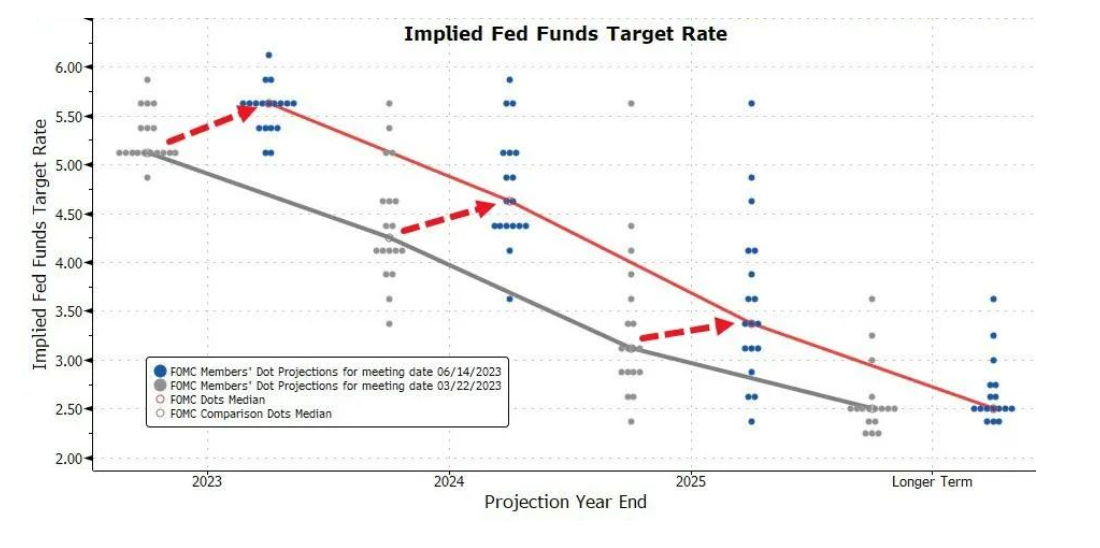

但是,根据决议公布后美联储随经济展望一并放出的点阵图显示,该行对今年年末的利率预测中值一口气从5.1%跃升至5.625%,这代表美联储将在年内未来的四次会议中,至少加息两次,总幅度在50个基点,观点相当鹰派。

此外,根据点阵图表决,在18位决策者中,有12位预计利率将达到5.5%-5.75%或更高,其中3人甚至还希望在终端利率已经达到5.625%的基础上继续加息。在决议公布后的新闻发布会上,鲍威尔表示,如SEP点阵图所示,FOMC委员会一致认为需要将通胀降低至2%的目标水平,并将为此不惜一切代价(Whatever it takes)。

上周,鲍威尔在出席美国众议院金融服务委员会以及参议院银行委员会听证会时,再次重申了目前情形下加息的必要性。他表示,美国远未实现通胀目标,若经济表现符合预期,将对年内再加息两次投下赞成票。他还透露,委员会中绝大多数人认为利率还有一点上升空间。

虽然鲍威尔在听证会上主要谈及银行业监管改革方面内容,但外界更关心这位美联储“一把手”所透露出的货币政策层面的信息。在对该问题仅有的论述中,鲍威尔称,与2022年相比,加息的幅度显得不再那么重要,未来可能按照“更加温和的幅度继续加息”。

他还强调,美联储从未采用过“暂停”(pause)这个词来描述加息决策,18位FOMC与会官员中有16人认为年内继续加息是合适的,而且绝大多数人预计今年还会再加息两次。

对于劳动力市场,他指出,即便经济放缓,仍存在很严重的劳动力供给短缺,但供给平衡正在逐渐改善,当前非常强劲的劳动力市场令美国经济保持强势,人们对经济的担心主要是通胀方面。他特别指出,美联储面临的不寻常情况是:随着失业率降至数十年低点,央行的最大化就业任务“超额”完成,但通胀目标“远未达成”,所以当前政策着眼点仍是坚决抗击通胀。

根据本月公布的美国5月新增非农就业数据,美国该月新增非农人数高达33.9万人,远超预期,并高于(修正后)前值的29.4万人。此外,今年3-4月非农数据均录得上修,累计幅度达9.3万人,就业市场相当强劲。美国5月劳动参与率为62.6%,劳动力人口小幅增长13万人,供给方面仍处于持续修复阶段。

目前来看,美联储治理通胀问题的“症结”所在,就是在不破坏历史级别的劳动力积极性的情况下,通过调控政策利率,压低高企的通胀水平,原则上尽可能避免衰退。

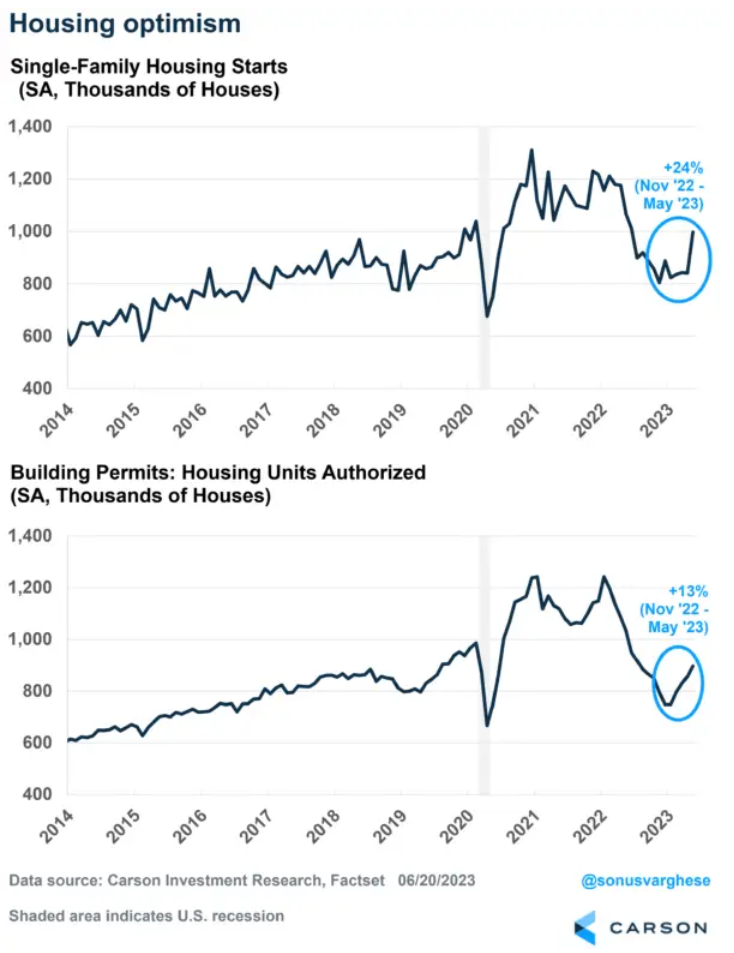

除了就业市场的强势,美国房地产市场近期也有亮眼表现。本周二,美国5月新屋开工总数年化飙升21.7%,录得163万户,创30年来最大百分比增幅。根据同日公布的另一份数据显示,美国5月营建许可总数同样超预期达149.1万户,高于前值141.7万户。

根据历史经验,房地产数据的疲软往往预示经济衰退的开始,而本次房地产数据的大放异彩,则有效驳斥了这一预期。对此,卡森集团(Carson Group)全球宏观策略师索努·瓦尔盖斯(Sonu Varghese)表示,从历史上看,房地产市场会在经济衰退结束之前触底,然后通常会引领经济走出困境。房屋建筑商的情绪,也许是房地产活动的最佳领先指标,自去年年底以来一直在飙升,他们对需求前景的感觉明显好多了。

他还指出,当前的动态类似于经济扩张初期的情况:“显而易见的是,7%的抵押贷款利率并没有阻止新购房者。说到底,如果有人想买房,他们就会去买房”。

高盛:经济并非完全明朗 但前景并不像过去那样阴云密布

就目前来看,在美联储近一年货币政策的强压下,美国经济的积极信号正在像雨后春笋般渐渐显现:美联储放缓了加息步伐、房地产市场触底反弹、消费逐渐回升、劳动力市场依旧火热、银行业危机并没有扩大成严重的系统性风险、债务上限的问题也在大限之前得到解决。

在这样的情况下,许多经济学家也纷纷下调了美国走向衰退的预期。

6月初,根据高盛发布的一项调查结果显示,该行已经将未来12个月经济衰退的可能性从35%下调至25%,而其他预测者则将经济衰退的起始日期进一步推后至今年年底,甚至有一些人认为美国可能会完全避免经济衰退。

对此,高盛首席经济学家简·哈祖斯(Jan Hatzius)表示,美国经济并非完全明朗,但前景并不像过去那样阴云密布。他还称,虽然我们正处于低于趋势的增长环境中,但正增长的可能性似乎更大。

昨日,美国财政部长珍妮特·耶伦(Janet Yellen)也公开发声,表示美国陷入衰退的风险正在减弱。她称:“如果有(经济衰退)的话,我预计可能性已经下降了。因为劳动力市场具有弹性,通胀正在下降。我不会说没有经济衰退的风险,因为美联储正在收紧货币政策。”

尽管看好声不断,但被誉为经济衰退的风向标——美国长短期国债收益率倒挂在近期却录得新高。数据显示,美东时间本周二早盘,美国10年期国债收益率和2年期国债收益率之差达到97个基点,收益率曲线倒挂幅度达到40多年来最大。

历史数据显示,此前该收益率之间最后两次长时间的倒挂之后都是经济衰退的到来:2006-2007年发生的收益率曲线倒挂,后来成为2008-2009年金融大衰退的前奏。此外,在2001-2003年市场崩溃之前,投资者们也曾在2000年看到收益率曲线倒挂。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。