受疫情影响海底捞业绩有所下滑 “啄木鸟计划”助其涅槃重生

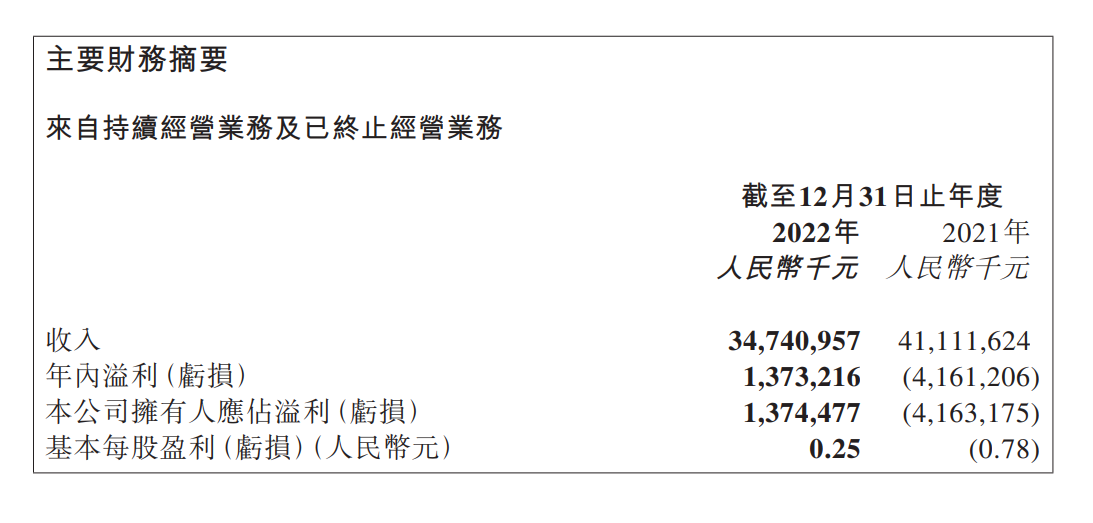

3月30日盘后,海底捞发布了其2022年度业绩公告。财报数据显示,去年海底捞实现营业收入347.41亿元,同比减少15.5%;净利润13.7亿元,同比成功扭亏。

海底捞这三年的日子并不好过。

盲目扩张副作用明显 时任CEO张勇坦承误判局势

如果要细数受疫情影响最严重的行业,线下餐饮业肯定能进入榜单前十。根据国家统计局数据显示,2022年,全国餐饮收入43941亿元,同比下降6.3%;限额以上单位餐饮收入10650亿元,同比下降5.9%。整体行业本就不振,更不必说海底捞这种主打堂食的火锅餐饮品牌,受疫情影响只有更甚。

如此困局,从其股价也能窥出一般,该公司自从港股IPO以来,股价就一路高歌猛进,最高触及85.78港元,而现股价较其已经跌去四分之三。

而造成这种局面的,除了疫情扰动,不可忽视的,还有前CEO张勇的“判断失误“。

1994年,海底捞发迹于四川简阳,当时其虽然只是一家混迹于四川“火锅店江湖”中的小火锅店,但是却以其服务闻名远近。尽管如此,在海底捞创立的前长达十年的时间里,其也只开出了8家连锁店。

此后,由于连锁店发展的需要,海底捞进入了快速扩张阶段,并于2018年成功在港股上市。似乎是尝到了规模迅速膨胀带来的甜头,海底捞的开店速度根本停不下来,仅在2019年和2020年就合计新开门店832家,将门店总数推高至1298家。即使是对于一家餐饮业龙头来说,这个门店数和开店速度也绝对不低。

时间来到了2020年6月,正当外界普遍认为受疫情影响,海底捞将会延缓其开店速度的时候,时任CEO张勇却令人意外地决定继续扩张门店规模,并看好疫情将在当年9月结束。截至2021年6月,海底捞拥有门店1597家,较2020年6月底净增加662家,平均每天增长1.81家。

盲目扩张带来的后果,就是新增加的门店非但不能给公司带来规模效益上的创利,而且还会带来成本抬高、翻台率下降、运营压力增加等问题。数据显示,2021年上半年,海底捞员工成本同比增长75.8%,物业租金同比增长125.2%,公司资本负债率更是高达75.4%。此同时,一线城市的同店日均销售额也出现了下滑,由2020年上半年的8.17万下降至2021年上半年的7.9万元。

面对越来越糟糕的局面,张勇也逐渐认识到了自己的错误,在2021年6月的股东大会上,张勇坦诚对局势进行了误判,表示自己当时过度自信。

“中国最牛打工人“杨利娟继任杨勇 "啄木鸟计划"震撼上线

认识错误不是关键,关键在于要怎么去解决问题。

2021年11月5日,海底捞发布公告,宣布将于2021年12月31日前,逐步关停300家左右经营未达预期的门店,并揭露了其破釜沉舟的“啄木鸟计划”。该计划提出了四方面措施:其一,持续关注经营业绩不佳的门店,包括海外门店,并相应采取改善措施;其二,重建并强化集团部分职能部门,恢复大区管理体系;其三,持续向员工传达企业文化及“双手改变命运”的价值观;其四,同时适时收缩业务扩张计划,若平均翻台率低于4次/天,原则上不会开设新的海底捞门店。

时任公司执行董事、副首席执行官的杨利娟表示,啄木鸟善于把树表皮下的害虫找出来,以坚韧不拔的方式找到目标。她说,希望用啄木鸟的精神把自身管理中的深层问题找到并予以改善。

或许是觉得后继有人,2022年3月,海底捞发布公告称,52岁的张勇不再担任公司CEO,由43岁的杨利娟继任CEO。至此,由服务员一步步做起的“中国最强打工人” 杨利娟终于上位,海底捞迎来了新掌门。

而这位“女掌门”执掌海底捞的第一年,究竟能交出什么样的“成绩单”,市场自然是万分期待。

3月30日盘后,海底捞发布了其2022年度业绩公告。财报数据显示,去年海底捞实现营业收入347.41亿元(人民币,下同),同比减少15.5%;净利润13.7亿元,同比成功扭亏。

收入来看,过去一年,海底捞录得289.43亿元的经营收入,同比下滑22.9%,占总收入的93.3%。对此,海底捞解释为受新冠疫情影响,部分餐厅停止营业或暂停堂食服务以及客流量减少,而“啄木鸟”计划的实施也导致2022年1至8月间餐厅数量同比减少。

成本来看,随着餐厅数量缩减,海底捞的员工成本也同比大幅减少26.6%至102.40亿元,占收入比例从上年同期的35.7%下降至33%。同时,海底捞的租金及相关支出也从2021年的2.97亿元减少7.5%至2.74亿元,占收入比例为0.9%;水电开支同比减少24.4%至10.48亿元,占收入比例为3.4%。过去一年,海底捞计提了33.21亿元的折旧与摊销,同比减少18.9%。

经营数据来看,2022年,大中华区海底捞餐厅的整体翻台率为3.0次/天,与2021年持平;同店翻台率为3.1次/天,低于上年同期的3.4次/天。此外,报告期内,海底捞餐厅的顾客人均消费从2021年的102.3元同比增加至104.9元。

门店数据来看,2022年该公司新开24家餐厅,48家餐厅恢复营业,同时关闭50家餐厅。截至去年年底,中国大陆地区共有1349家海底捞餐厅,港澳台地区共有22家,整个大中华区的海底捞餐厅共计服务顾客超过2.76亿人次,同时拥有注册会员超过1.16亿人。海底捞表示,在2022年下半年,该公司启动了“硬骨头计划”,重开了过往关停的部分餐厅。

值得注意的是,海底捞的外卖业务在去年同比翻倍,从2021年的6.3亿元同比增加103.3%至12.8亿元。对此,海底捞指出,外卖业务覆盖的城市与门店数量增加,加上线上销售渠道扩大,推动外卖订单大幅增加。此外,海底捞也在推进外送点的扩充。从2022年4月开始,海底捞外送网点扩充至1400个,覆盖全国300多个城市,实现一线到四线城市全覆盖。

海底捞表示,有别于此前的门店自愿模式,现在海底捞的外卖业务在各个门店有固定的人来管理、用统一的数字化运营去分析后台数据,包括调配订单、分析用户复购、从供应链上开发新的不同于堂食的外卖和海底捞产品,大大提升送餐效率。销售渠道方面,海底捞在美团、饿了么外,还布局了抖音、支付宝、微信小程序等平台。去年12月,海底捞成为抖音平台外卖本地生活的第一名。

在财报中,海底捞再次对前期公司的不合理扩张进行反思,并表示,在政策端的友好指引下,餐饮堂食等线下消费场景正有序恢复,门店客流持续回升。对此,公司会继续保持审慎的开店策略,择优开新店,并继续实施“啄木鸟”计划。

杨利娟表示,2023年该公司会持续提升海底捞就餐体验,包括不断精进服务水平、提升产品创新能力、 增强餐厅运营能力、为顾客提供更多增值及社区营运服务等。同时,该公司还将持续创新及新技术方面的投入,提升消费者体验,推动公司高质量发展。

重振旗鼓前路漫漫 打破“服务缩水”印象或是第一步

众所周知,令海底捞闻名的,除了其宾至如归,无微不至的体贴服务之外,还有隐藏在餐厅角角落落的“小彩蛋”们。例如,只要顾客提到不同的关键词,海底捞的服务员们就会给出不一样的“隐藏福利”,这种福利可能是各种小零食,也可能是各种小礼物。这种用餐之余的小巧思,不仅增加了客户到店享受服务的趣味性,更能有效地提升海底捞的曝光度,巩固其高端服务的“行业人设”。

可是,这种“高端人设”,很可能在海底捞近期的“抠门”中,慢慢塌方。

3月14日,海底捞登上热搜,原因是有消费者在用餐时被要求不能只点四个清水锅,而是必须要点一个锅底。此外,海底捞自2017年推出的自带食材服务也在前段时间被禁止。

就连此前备受好评的海底捞生日庆祝服务,在近期也遭到诟病。有网友表示,以前去海底捞过生日,会有工作人员主动过来唱歌,还有玩具作为生日礼物赠送。现在来海底捞过生日跟自己预期完全不同,服务态度也不好,也没人送小礼物,就给了几包锅巴,完全低于预期。

对此,海底捞方面表示,如果订餐成功,门店会收到消息,正常的话会唱歌,如需礼物可备注。可是,这样的回答显然不能使消费者满意,所谓期望越大,失望越大,就是这个道理。

祸不单行,就连被誉为餐饮行业“红线”的食品卫生问题,海底捞也差点踩雷。近日,有消费者发文称,去厦门一家海底捞用餐时,服务员打翻鱼片直接洗洗就重新端上桌,海底捞后有核实监控回电解释,但未给赔偿。 涉事海底捞门店负责人表示,鱼片食材没有掉落在地,是盒掉在地上。服务员清洗了打包盒有水渍,目前该服务员已被降级处理。

种种负面事件叠加,海底捞的品牌认知已经受到影响。

如何挽回消费者对海底捞“服务缩水”的印象,维持好其经营多年的人设,恐怕是其当前最需要考虑的问题。

况且,若是在政策面和基本面持续改善的情况下,叠加卓有成效的“啄木鸟计划”,海底捞今年或许可以打个漂亮的翻身仗,更何况根据目前的数据来看,至少基本面的问题可以稍微放放。

3月15日,国家统计局最新发布的数据显示,1-2月份,社会消费品零售总额77067亿元,同比增长3.5%,扭转了2022年10月以来连续三个月下降的趋势,在上年同期较高基数基础上持续恢复。其中,全国餐饮收入同比增长9.2%,2022年全年为下降6.3%,餐饮消费已经大幅回升。

此外,在3月28日至31日举行的博鳌亚洲论坛上,毕马威中国副主席、华南区首席合伙人黄文楷也在接受采访时表示,2023年随着中国疫情防控的全面放开,预期消费将加速回暖。特别是餐饮、零售、旅游等接触性、体验性服务业将率先复苏。

倘若政策为风,业绩为水,风水都在回升之际,2023年的一手好牌就看海底捞怎么打了。

截至今日港股收盘,海底捞微涨0.71%,报21.25

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。