亏损难停 海通国际寻求私有化 每股溢价114%

10月6日晚间,海通国际证券集团有限公司发布公告称,要约人即海通国际控股有限公司拟在前提条件获达成后以协议安排方式将公司私有化。

10月6日晚间,海通国际证券集团有限公司(下称“海通国际”)发布公告称,要约人即海通国际控股有限公司拟在前提条件获达成后以协议安排方式将公司私有化。

每股溢价114%,要约达成预计需要超34亿现金

根据公告,于2023年9月26日,要约人就前提条件获达成后根据公司法第99条以协议安排方式将海通国际私有化,请求董事会向计划股东提呈该建议。于该计划生效后,要约人将拥有公司100%的股份,而且股份于联交所的上市地位将同时被撤销。

公告中提到,每股注销的计划股份现金为1.52港元,这一价格为9月27日公司停牌价(0.71港元)的2.14倍,即溢价114%。同时,1.52港元这一价格相较于2023年6月30日股东应占未经审核每股综合资产净值(约2.505港元)折让约39.32%。

公告称,要约人在该建议和购股权要约项下应付的最高现金代价为约34.17亿港元。要约人建议透过外部融资拨付应付的现金代价。作为要约人的财务顾问,新百利融资信纳,要约人可获得充分的财务资源以履行其在该建议及购股权要约项下有关最高现金代价的支付义务。

上述要约计划完成还有前提条件,即上海市国资委、中国证监会、国家发改委及中国人民银行上海分行的报批及有关该建议而在中国内地及中国香港适用法律下所规定的所有其他报批均已获得,并仍然维持充足效力,且并无作出任何变更或更改,方可作实。并且上述前提条件不可豁免。

另据公告,由海通国际四位独立非执行董事组成的独立董事委员会已由董事会成立。海通国际将于10月9日上午九时正恢复交易。

业绩萎缩,亏损难停

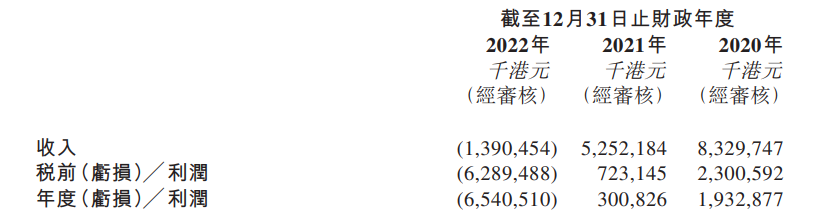

在公告中,海通国际披露了2020-2022年三个财政年度的收入。可以看到,近三年公司的营收一直处于萎缩状态,2022年更是直接录得净亏损。

公司表示,公司的业绩下滑主要是受到美联储加息、全球经济放缓的等宏观环境影响。2022年,公司自2009年以来首次录得了约65.4亿港元的净亏损。其中,公司在交易及投资收入方面的净亏损约47.2亿港元,佣金及手续费收入同比出现“腰斩”,从约32.6亿港元降至约15.4亿港元,下降了约52.76%。

在发布业绩的同时,海通国际高层的人事变动也进一步引发市场关注。3月份,海通国际董事会副主席兼行政总裁林涌辞去海通证券总经理助理一职,辞职原因是相关工作安排。随后,上交所下发了关于海通证券相关事项的监管工作函,监管对象包括上市公司及董监高等人员。一时间,海通一系受到市场的众多关注,市场上也出现了对海通国际经营能力的担忧。

海通证券也曾对市场对海通国际的关注作出回应。据报道,海通证券在相关投资者互动平台回应称,海通国际公告所载有关初步财务数据仅限于海通国际证券及其附属公司,并不能全面反映集团的营运或财务状况。并表示,海通国际持续调降风险资产,优化资产结构,当前权益投资和固定收益敞口已大幅下降,海通国际主要业务将正常开展。

在2022年录得亏损之后,海通国际也在寻求“自救”。据公告,公司在录得亏损后就已审慎管理业务并向其控股股东寻求在信用增信、运营资源等各方面的支持以加强其财务状况。2023年6月,公司控股股东在公司近期进行的供股募资中额外申购,但其他股东的支持却相对冷淡。

另一方面,今年上半年,海通国际还在持续亏损。上半年产生的净亏损约为7.81亿港元。其中,佣金及手续费收入同比下降31%,为5.32亿港元。

海通国际表示,虽然存在控股股东提供所需财政支持的可能性,但鉴于公司控股股东目前持股比例为73.40%,考虑到上市规则的公众持股量要求,控股股东进一步注资的机会有限,亦影响维持上市平台的必要性,故公司考虑私有化并退市。

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。