第四范式今起招股:商汤科技后又一只登陆港股的AI独角兽

9月18日,北京第四范式智能技术股份有限公司(上市名称:第四范式)于港交所公布其招股公告。公告显示,公司将于2023年9月18日(星期一)上午九时于香港开始公开发售,并于2023年9月21日(星期四)中午十二时截止认购。

9月18日,北京第四范式智能技术股份有限公司(上市名称:第四范式)于港交所公布其招股公告。公告显示,公司将于2023年9月18日(星期一)上午九时于香港开始公开发售,并于2023年9月21日(星期四)中午十二时截止认购。

根据文件,第四范式此次拟发行约1581万股股份,其中香港特区发售183.96万股(10%),国际发售1655.64万股(90%),每股发行价55.6-61.16港元,每手100股,预计将于9月28日上市。

值得注意的是,此次第四范式的发行中,新华资本管理有限公司、北京中关村科学城科技成长投资合伙企业(有限合伙)以及Montage Technology Holdings Company Limited(澜起科技的全资子公司)将作为基石投资者进行参与,累计认购金额约1亿美元。

除上述三家基石投资者外,还包括红杉中国、博裕资本、国新启迪、北京创新、海通国际等多家知名投资方参与。

上市成功后,第四范式将成为自2021年底商汤科技之后第一家登陆港交所的人工智能独角兽企业。

公司概况

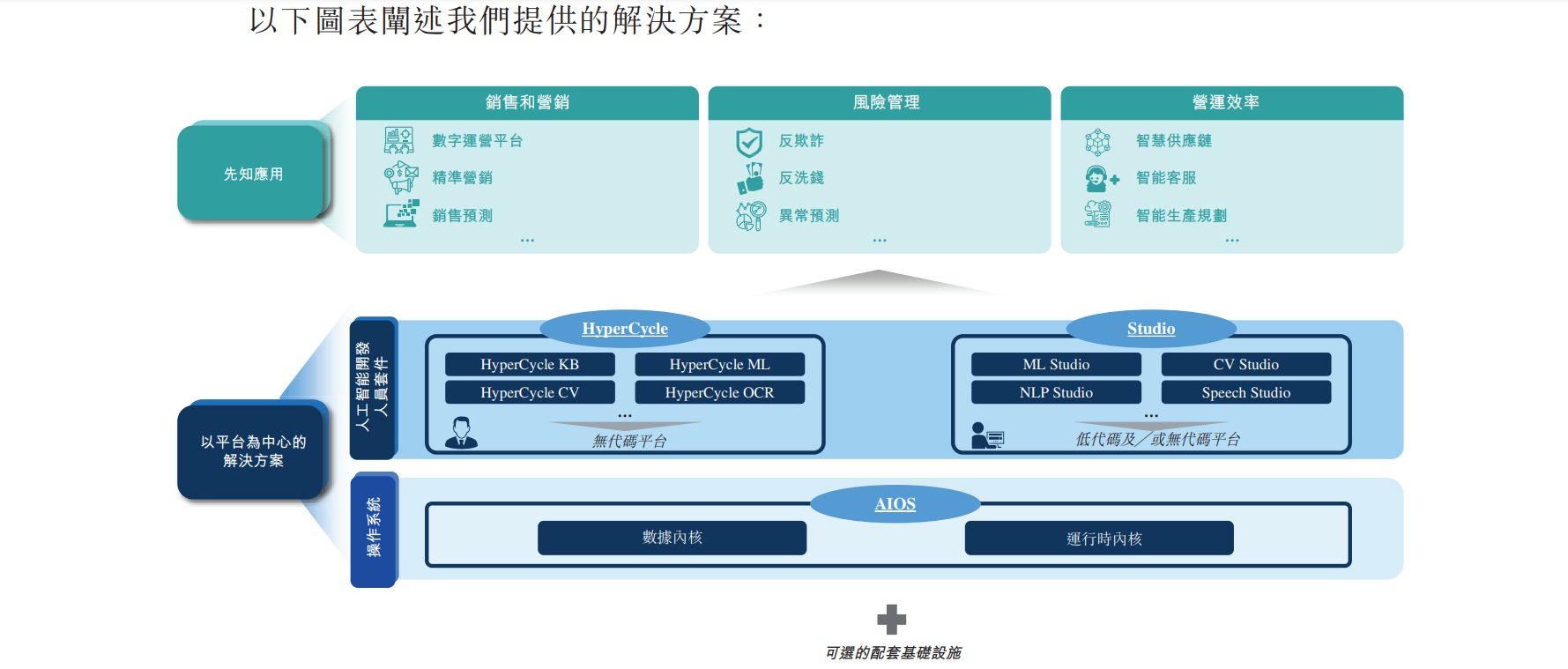

据招股书,第四范式提供以平台为中心的人工智能解决方案,使企业实现人工智能快速规模化转型落地,发掘数据隐含规律并全面提升企业的决策能力。

目前,第四范式提供的解决方案涵盖众多行业,这些行业包括但不限于:金融、零售、制造、能源与电力、电信、运输、科技、教育、媒体及医疗保健。2021-2022年公司分别拥有75名及104名标杆用户,即财富世界500强企业及公众上市公司。2023年第一季度,公司拥有62名标杆用户。2020-2022年,标杆用户的净收入扩张率分别为167%、140%及126%。

先知平台是公司解决方案的支柱。该平台包括以下内容:

• Sage AIOS是一个人工智能操作系统,具有用户友好界面、标准化数据处理、自动化资源管理和配置、中间软件全面兼容等优点,可以媲美个人电脑操作系统。

• 配备无代码开发工具的HyperCycle系列和配备低代码及无代码开发工具的Sage Studio系列是公司核心的人工智能解决方案,用户使用该方案可快速便捷地部署大规模的人工智能应用。

此外,第四范式还提供即用型人工智能应用,用户可直接部署并用于优化他们的营销、风控、运营等业务环节。公司亦帮助用户在先知平台上开发定制化人工智能应用,以满足他们的特定业务需求。2021年6月,公司推出了企业级人工智能应用商店,为用户提供选择的人工智能应用市场。

根据用户需求,第四范式亦提供可选的配套基础设施,主要为其SageOne已在服务器及其他相关硬件上预先安装先知平台及产品的软件定义“一体化” (AIO)解决方案。

第四范式认为,相比于行业内其他企业,他们提供的人工智能解决方案更“精专”。第四范式在招股书中表示,他们专注于以平台为中心的方式提供决策类人工智能解决方案,而公司的主要竞争者提供的是混合解决方案组合,且其中一大部分人工智能相关的收入来自视觉、语音及语义人工智能解决方案,以及独立于平台的人工智能应用。

市场规模

根据投融资领域的咨询公司灼识咨询的报告,2022年,全球人工智能支出达到1,997亿美元,预计于2027年提升至5,629亿美元,年均复合增长率为23.0%。报告指出,预计到2030年,人工智能将驱动多于15%的全球GDP。

根据报告,2022年,中国人工智能支出达到2,255亿元(人民币,下同),预计于2027年将增长至6,910亿元,年均复合增长率为25.1%,超出同期全球人工智能支出的增长。并且,不管是以人工智能专利申请数量计,还是以按人工智能期刊发表和人工智能期刊引用数量计,中国自2016年起一直为全球第一。同时中国还拥有全球最大的顶级人工智能研究员人才库之一。

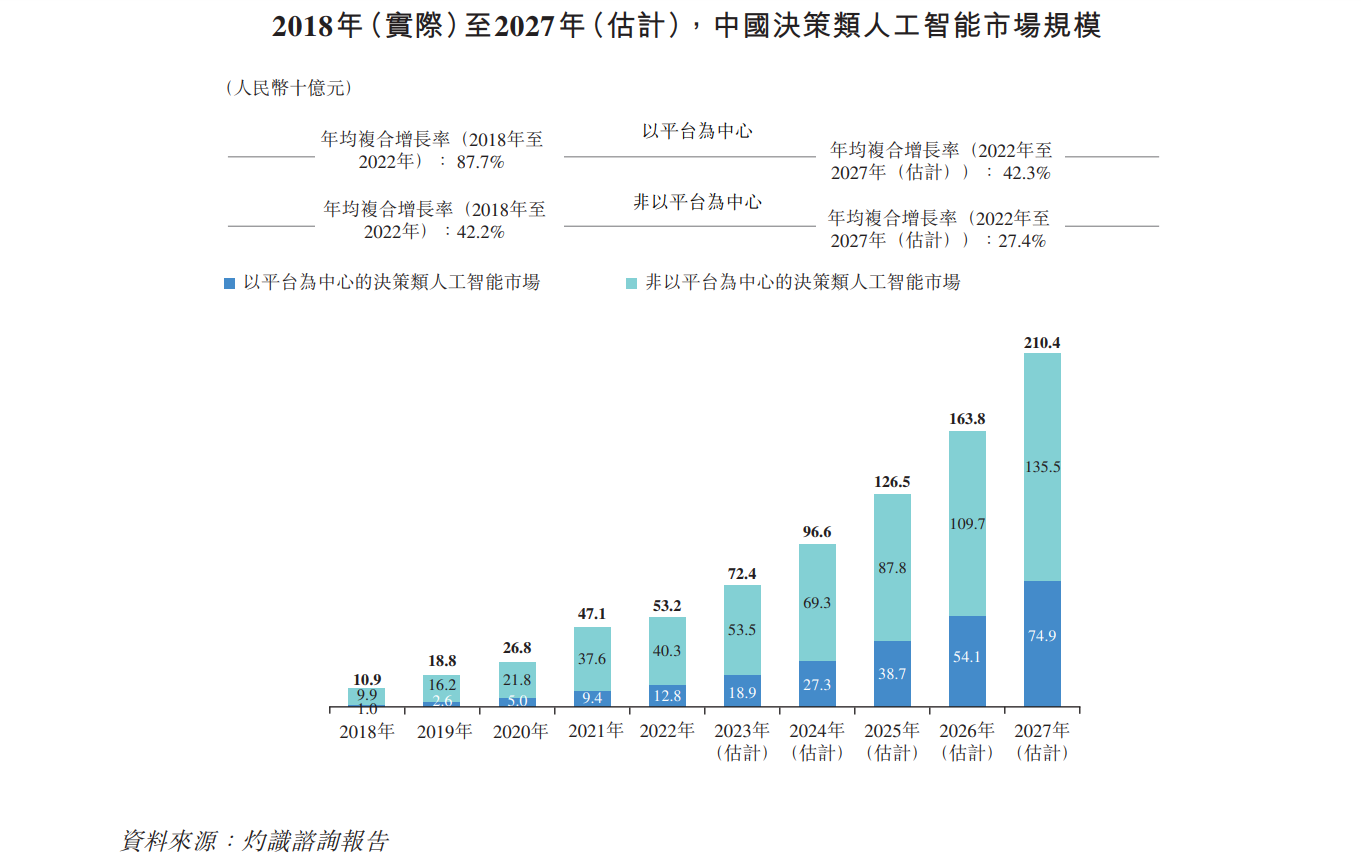

当前,中国人工智能行业可按照应用领域分为四大类别:决策类人工智能、视觉人工智能、语音及语义人工智能和人工智能机器人。根据灼识咨询报告,在上述类别中,决策类人工智能有望成为增长最快的类别。2022年,中国决策类人工智能市场的支出规模达到532亿元,其中以平台为中心的决策类人工智能市场规模在人工智能支出方面达到128亿元,并估计将以42.3%的年均复合增长率于2027年增长至749亿元,超越决策类人工智能行业的整体增速。

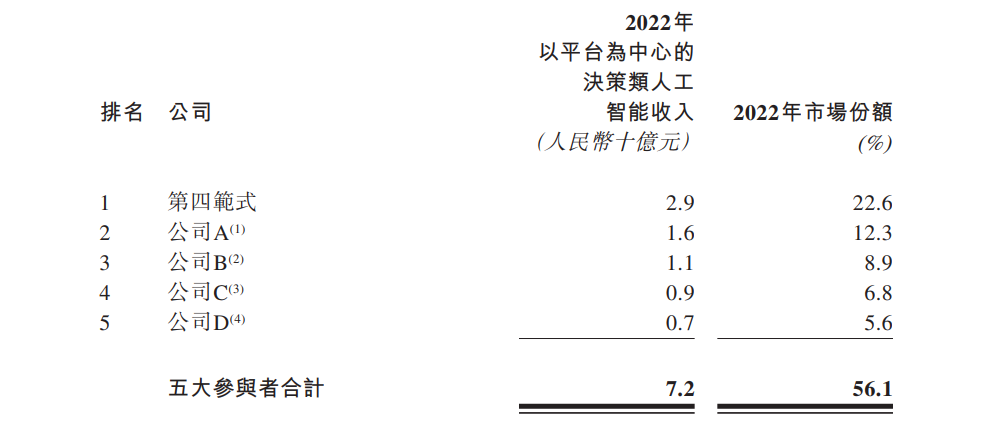

报告显示,按2022年相关收入计算,第四范式是中国最大的以平台为中心的决策类人工智能提供商,市场份额约为22.6%,排名第一。

报告中还指出,第四范式的主要竞争者为综合型互联网公司。这些公司一般只为完善业务多元性而提供人工智能解决方案,而人工智能解决方案仅占其广泛业务范围的一部分。

财务概况

根据招股书,第四范式的收入主要来自于先知平台及产品,以及应用开发及其他服务。

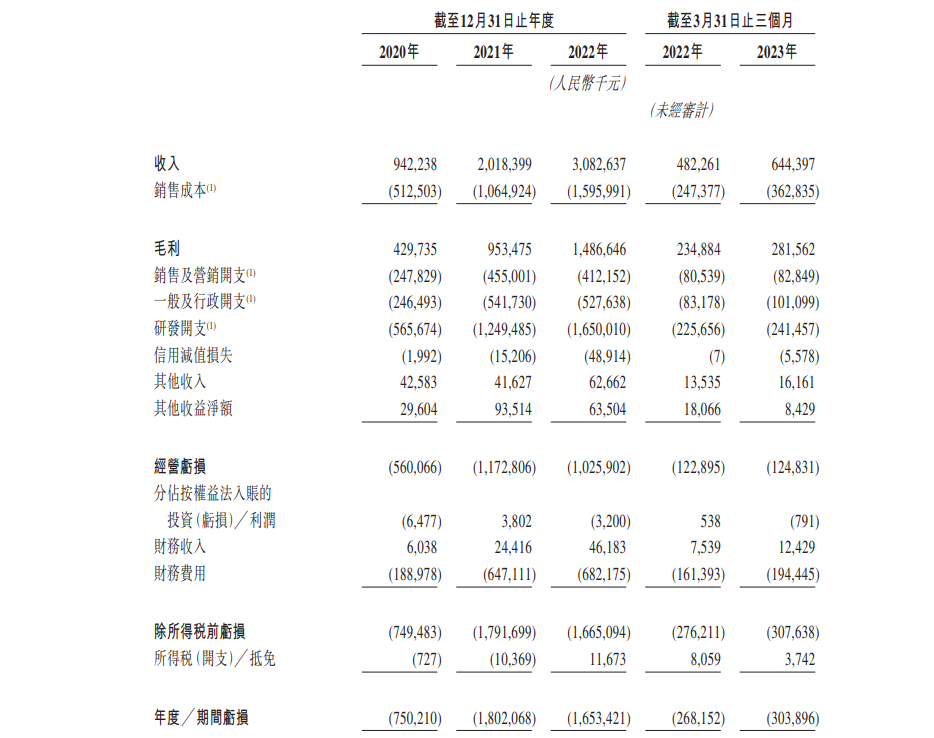

2020-2022年第四范式的收入分别为9.42亿元、20.18亿元(同比增长114.2%)、30.83亿元(同比增长52.7%)。今年第一季度,第四范式的收入同比增长33.6%,达到6.44亿元。

当前,第四范式仍处于亏损状态。2020-2022年,公司的经营亏损分别为5.6亿元、11.73亿元和10.26亿元。净亏损为7.50亿、18.02亿和16.53亿。今年第一季度,公司经营亏损为1.25亿元,净亏损为3.04亿元。

毛利方面则呈扩大态势,但增速有所放缓。2020-2022年,第四范式的毛利为4.3亿元、9.54亿元(同比增长121.9%)及14.87亿元(同比增长55.9%)。今年第一季度,公司的毛利为2.82亿元,同比增长19.9%。2020-2022年,公司的毛利率分别为45.6%、47.2%和48.2%。今年第一季度,公司的毛利率下滑至43.7%。公司解释称,是由于毛利率较低的SageOne及应用开发以及其他服务收入贡献增加所致。

在研发投入方面,2020-2022年,第四范式的研发开支分别为5.66亿元、12.5亿元和16.5亿元,分别占各期间收入的60%、61.9%及53.5%。今年第一季度,研发开支为2.42亿元,占期间收入的37.5%,去年同期为2.26亿元,占期间收入的46.8%。公司表示,将继续审慎地对平台及基础设施研发投入资源。

资金用途

根据招股书,假设发售价为每股股份58.38港元(即发售价中位数),公司预计将收到约8.85亿港元。

公司表示,预计其中的5.31亿港元(占总款项的约60%)将在未来三年分配至加强基础研究、技术能力和解决方案开发;1.77亿港元(占总款项的约20%)将在未来三年分配至扩展产品、建立品牌及进入新的行业领域;8,850万港元(占总款项的约10%)将在未来三年分配至寻求战略投资和收购机会,从而实施公司的长期增长战略,以开发公司的解决方案并扩展及渗透所覆盖的垂直行业;另外,8,850万港元(占总款项的约10%)将用作一般企业用途。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。