冲上热搜!哔哩哔哩停更潮来袭 2022年净亏损75亿

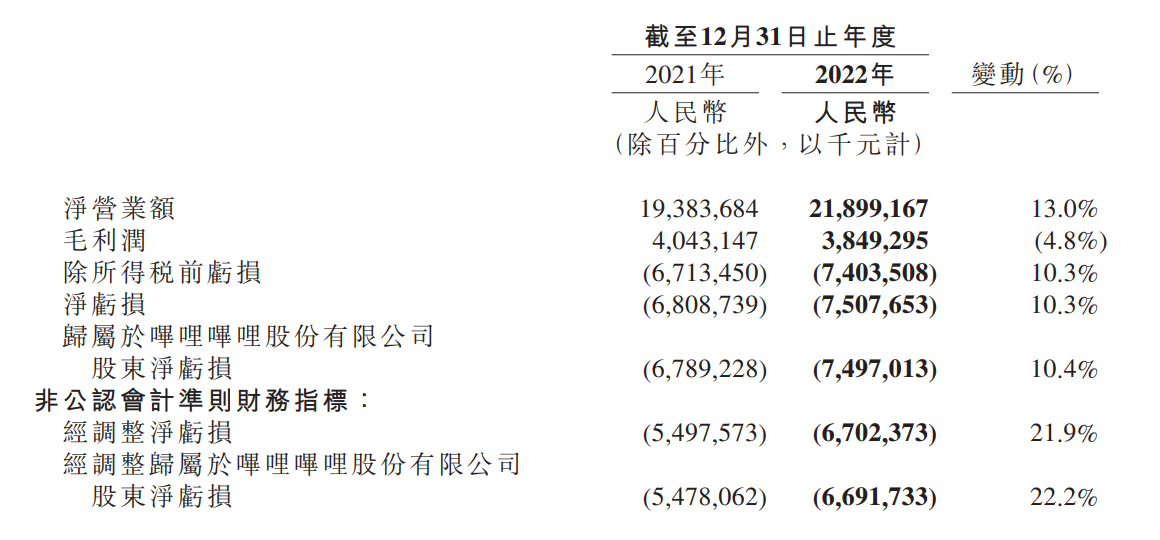

3月30日,哔哩哔哩发布了其2022年度业绩公告。财报数据显示,该公司2022年净营业额总额为219亿元,去年为194亿元,同比增长13%;净亏损为75亿元,去年同期为68亿,同比扩大10%。

一个不平静的周末,哔哩哔哩已经在热搜上挂了两天。

平台收益陡然减少 UP主“停更潮”来袭

该事件起因是一名在B站拥有数百万粉丝的创作者表示,因该平台的今年创作收益严重减少,其团队处于亏损状态,其账号暂时停止更新。事实上,自2022年年中以来,就陆续有创作者表示因平台收益问题而停更,但是这次由头部创作者“自宣”暴雷,毫无疑问将这场轰轰烈烈的停更运动推向高潮。

在中国年轻人的心目中,哔哩哔哩毫无疑问是文化社区和视频网站的集合顶流。他们不仅可以在其中找到几乎任何一片属于自己的兴趣天地,也能在其中发表自己的所思所想,融入彼此的生活圈。

根据艾瑞咨询报告,2020年,35岁及以下的用户占公司月活用户的比例超过86%,该比例超过其他中国主要视频平台。经过十年多的发展,围绕用户、创作者和内容,B站构建了一个源源不断产生优质内容的生态系统,已经涵盖7000多个兴趣圈层的多元文化社区。

如此一派欣欣向荣的文化生态平台,为何惹得创作者集体“讨伐倒戈”,从其年报中,或许可以窥见一二。

年度业绩报告:净亏损同比扩大10% 月均活跃用户达3.145亿

3月30日(周四)盘后,哔哩哔哩发布了其2022年度业绩公告。财报数据显示,该公司2022年净营业额总额为219亿元(人民币,下同),去年为194亿元,同比增长13%;净亏损为75亿元,去年同期为68亿,同比扩大10%;2022年日均活跃用户达8650万,去年为6680万;月均活跃用户达3.145亿,去年为2.498亿;平均每月付费用户达2780万,去年为2240万。

2018年2月28日,哔哩哔哩在美国纳斯达克上市,2021年3月29日,该公司又以二次上市的方式回流香港。上市以来,哔哩哔哩的营业收入在持续增长,但其净利润亏损也呈现扩大态势。好消息是,该公司的净亏损虽然在扩大,但是其扩大幅度已经相对往年收窄;坏消息是,该公司的营收同比虽录得两位数的增幅,但增速较之前相比已经略有减少。

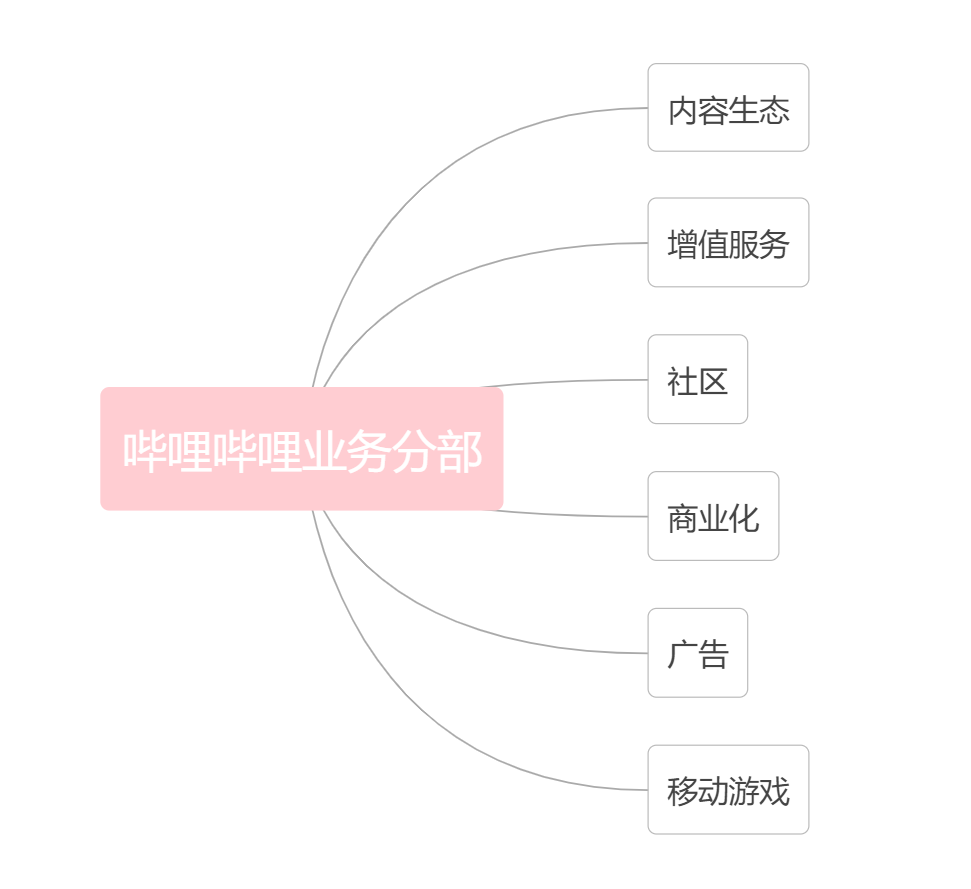

分业务来看,内容生态方面, 2022年哔哩哔哩“故事模式”的日均播放量同比增长300%以上,PUGV(专业用户生成视频)内容的日均播放量同比增长近50%,带动该公司的日均视频播放量增长,于2022年增加至34亿,同比增加75.9%。此外,去年该平台月均活跃内容创作者数达370万,较上年同比增长45.2%。同时,该平台的内容投稿量再创新高,月均达到1470万条视频,较2022年同比增加58.8%。

增值服务方面,2022年该公司增值服务营业额为人民币87亿元,较2021年增加26%。此外,该平台充值内容“大会员”用户数已达2140万,同比增加6.2%。值得注意的是,该业务的拉升主要是由于公司加强了变现的力度,增值付费用户的增加助力了营业额的提高。

社区方面,2022年B站用户在日均使用时长持续增长,已高达94分钟,推动用户使用总时长同比增加46.7%。随着用户使用时长增加,社区互动更为紧密。2022年,该平台社区月均互动量同比增加55%,至132亿。商业化方面,哔哩哔哩表示,在2022年中,该公司的商业化战略专注于提升效率及毛利率,以及减少亏损。该公司将进一步将直播及广告在内的商业机会与生态进行整合,并将资源集中于核心业务。此外,广告方面,2022年该公司的广告收入为51亿元,较2021年增加12.0%,这主要得益于B站品牌知名度的提升带来了广告流量的增加。移动游戏方面,2022年该业务的贡献有所下降,由2021年的51 亿元下降至2022年的50亿元。

成本“越砍越多” 投资“节节败退” 2022年哔哩哔哩面临“骑虎难下”命题

面对连年双位数增长的营收,亏损却连年扩大,究其根本,在于哔哩哔哩背上了太过沉重的成本。

财报中显示,仅在2022年,该公司的一般及行政开支就达到人民币25亿元,较2021年的人民币18亿元增加37.2%,公司将此现象归因于年内优化组织有关的遣散费达到了3.41亿元。

根据资料显示,尽管B站对“大规模裁员”一事始终缄口不言,但2022全年已有不同部门曝出其正在进行不同程度的裁员,岗位覆盖研发、运营、人事等。据“界面新闻”,有B站员工在社交媒体反映,12月内部默认的裁员比例达30%。只是,原本是为了精简机构、控制成本所做出的裁员决定,却反而导致其背上了这么高的遣散费成本,令人始料未及。

此外,财报中还显示,2022年该公司研发开支为人民币48亿元,较2021年的人民币28亿元增加67.8%。该公司还指出,此增加主要是由于与终止若干游戏项目有关的开支人民币5.26亿元,以及服务器及设备的折旧增加所致。

在销售以及营销开支中,B站已经在尽力节省,已经较2021年58亿元减少15.1%至2022年的49亿元。虽然已经节省近十亿,但这区区十亿和前两项高额成本来比,真是不值一提。

项目人员不砍,成本降不下来;项目人员砍了,反而付出的代价更多,这可能就是去年属于哔哩哔哩的“骑虎难下”命题。

由此,也难怪“小破站”的营收一直在往上爬,但是亏损也在不断扩大了。

祸不单行,除了成本高企不下,2022年, B站的投资收益还在减少。根据财报显示,2022年,B站的投资亏损净额为5.32亿元,同比扩大63.53%。其中对上市公司的投资的公允价值变动从2021年的2.04亿元跌至2022年的5266.5万元。

根据资料显示,B站目前持有股份的上市公司除中国电信外,还包括欢喜传媒、掌阅科技、心动公司和中手游。而2022年,几家公司的股价均处于下跌区间,其中心动公司跌幅最大,达到44.83%。

投资的亏损,直接导致本就不富裕的净利润,雪上加霜。

激励减少本质是“僧多粥少”问题 B站欲提高盈利于2024年实现盈亏平衡

令人意外的是,尽管受到降本增效的约束,但是2022年B站给创作者的激励却不降反升,较上年增加18%,达到91亿元,可以说B站再苦没有苦了“创作者”。

既然激励较以往有所增加,为何众多UP主表示其发视频的收益大不如前呢?

这个问题和平台的创作者分类有关。

浙江大学国际联合商学院数字经济与金融创新研究中心联席主任盘和林日前表示,B站UP主有两派,一派单纯依靠流量,依靠用户通过投平台硬币来支撑,实际上是平台给予补贴,而另一派是自己接商单来变现,此次影响最大的是流量支撑的那些up主。

也就是说,前者单纯依靠平台流量予以激励,后者依靠视频广告软植入维持收入,此次影响最大的是获利路径单一的前者。由于激励回馈路径的限制,前者获取平台补贴的方式只能依赖平台的播放量等数据转化奖励,其规则实际上由平台制定,创作者处于相对弱势地位。

其实,导致创作者收入减少的根本原因是“僧多粥少”问题。

财报显示,去年该平台月均活跃内容创作者数达370万,较上年同比增长45.2%。同时,该平台的内容投稿量较2022年同比增加58.8%。这两个大幅增长的数据背后的含义是,随着平台的运营跨度,内容丰富度的增加,越来越多的发布者进入了这个生机勃勃的平台,创作者流量的增速远远大于了平台给创作者分成的速度,单位流量的分红金额不可避免地遭到一定程度的稀释。即使B站给创作者的激励较上年增加18%,面对如此庞大的UP主新力军,每个人能分到的蛋糕其实微乎其微。

尽管看得出B站在留住创作者方面确实费了一番功夫,但是,要想达到和流量增长相匹配的激励体量,恐怕哔哩哔哩还有很长的一段路要走。

千里之途,始于足下,要怎么走,B站也给出了自己的答案,那就是从提高盈利开始。

在财报中,哔哩哔哩表示,经过该公司于2022年的积极适应及持续努力,该公司已更专注及精简。2023年,新的行业变化要求更高效的运营,该公司将继续沿着这条道路走下去,把盈利放在首位,加快商业化进程并收紧支出。此外,该公司将继续关注用户质量以实现日活用户的增长,并提升日活用户占月活用户的比率。随着该公司持续加强该等措施的执行,集团预计2023年将实现毛利率提升和亏损收窄。

此外,哔哩哔哩还表示,今年,该公司会持续加速商业化、提升毛利率、缩窄亏损,实现2024年非美国会计通用准则盈亏平衡。

受负面消息拖累,截至发稿,哔哩哔哩日内跌4.54%,报181港元。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。