Q1扭亏为盈 小米:造车进展良好 不会像OpenAI一样做通用大模型

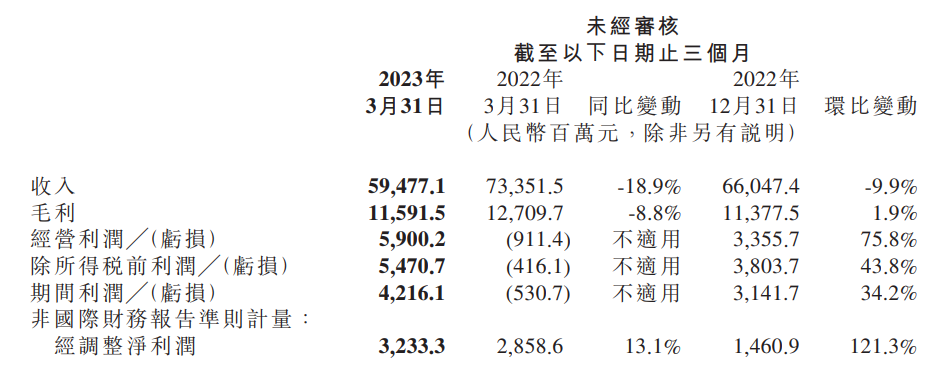

5月24日,小米集团发布2023年第一季度业绩报告。业绩数据显示,一季度小米的总收入达到594.77亿元人民币,同比下滑18.9%;经营利润扭亏达59亿元人民币;经调整净利润为32.33亿元人民币,同比增13.1%,环比大增121.3%。

5月24日,小米集团发布2023年第一季度业绩报告。业绩数据显示,一季度小米的总收入达到594.77亿元(人民币,下同),同比下滑18.9%,环比下滑9.9%;经营利润为59亿元,去年同期为亏损9.11亿元,环比增长75.8%;经调整净利润为32.33亿元,同比增13.1%,环比大增121.3%。

小米Q1智能手机业务下滑,智能大家电收入逆势上升

分业务板块来看一下小米Q1的业绩表现。

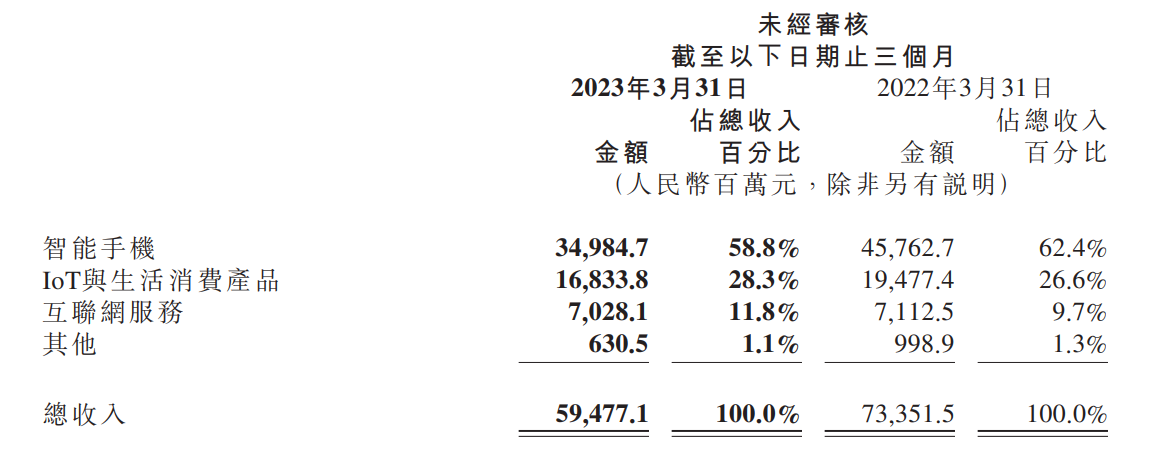

智能手机业务方面,由于智能手机出货量及ASP下降,一季度收入为350亿元,同比减少23.6%,环比减少4.6%。一季度智能手机出货量为3,040万部,同比减少21.1%,环比减少7.1%,主要受全球智能手机出货量下降影响。智能手机的ASP为每部手机1,151.6元,同比减少3.1%,主要是由于境外市场增强了清理存货的力度,但是部分被中国大陆高端智能手机出货量的贡献导致的ASP增加所抵销。虽然手机业务收入下滑,但根据Canalys数据,一季度小米全球智能手机出货量排名保持第三,市占率达到11.3%。

一方面小米继续推进手机高端化战略。据悉,在发布Xiaomi 13系列等多款高端机型后,在中国大陆地区4,000–5,000元价位段的智能手机销量排名中,小米位列安卓厂商第一,市占率同比提升7.7个百分点至24.1%。同时,高端智能手机出货量在整体出货量中占比同比提升4.0 个百分点。另一方面,小米继续执行双品牌策略。Xiaomi品牌与徕卡方面合作,推出Xiaomi 13 Ultra,市场销量远超预期。Redmi品牌则推出的Redmi Note 12 Turbo不仅搭载全球首发第二代骁龙7+移动平台,还与“哈利‧波特”联名。

在IoT与生活消费产品方面,一季度收入为168亿元,同比下降13.6%,环比下降21.5%。这部分收入下降主要是由于智能电视及笔记本电脑及境外市场若干生活消费产品的销售额减少。由于智能电视及笔记本电脑出货量及ASP均有所下降,一季度这部分的收入为47亿元,同比减少24.2%,环比减少27.6%。

本季度引人注目的是小米的智能大家电品类。一季度小米的智能大家电品类收入同比增长超过 60%,保持强劲发展势头,主要是由于智能空调及冰箱出货量大幅增加所致。一季度其空调产品出货量同比增长超60%,冰箱产品出货量则是去年同期的3倍以上。

在“手机×AIoT”业务方面,截至3月31日,AIoT平台已连接的IoT设备数达到6.18亿,同比增长29.2%。2023年3月,米家APP的月活跃用户数同比增长18.8%至7,810万。

新零售方面,根据第三方数据,一季度小米在中国大陆智能手机线下渠道出货量市占率为7.9%,同比提升1.4个百分点。智能手机产品线下渠道累计支付金额(GMV)同、环比均实现增长。

互联网服务方面,一季度收入为70亿元,同比减少1.2%,主要是由于金融科技业务及广告业务收入减少,但部分被游戏业务收入增加所抵销。一季度小米的游戏业务收入同比增长16.3%至13亿元,已连续7个季度实现收入同比提升。此外,境外互联网服务也表现不错,一季度录得收入同比增长16.4%,达18亿元,在整体互联网服务收入中占比为25.7%,同比提升3.9个百分点。

一季度,小米的全球互联网用户规模持续扩大。到3月份,全球MIUI(米柚)月活跃用户数达到5.95亿,同比增长12.4%。其中,中国大陆MIUI月活跃用户数达到1.46亿,同比增长 7.8%。

造车进展良好 将按计划在明年上半年上市!小米宣称不会像OpenAI一样做通用大模型

在造车方面,小米方面表示,目前进展还是非常好的,将按照原来计划在明年上半年上市。今年小米汽车还将进行夏测和冬测。小米称,智能电动汽车等创新业务投入了约11亿元,占到同期研发开支(41亿元)的26.8%。其自动驾驶团队的人员和能力基本来自于原来的AI团队。

对于AI方面,公司表示现阶段其AI团队人员已超过1200人,在包括AI实验室、小爱同学,相机以及自动驾驶等多个方面进行研究。

OPPO在5月12日宣布停止旗下所有自研芯片业务,解散哲库(ZEKU)团队,且未透露相关原因,此事一出立刻引发外界关注。小米集团总裁卢伟冰表示,对近期友商的芯片问题感到遗憾,对勇敢尝试表示尊重,小米对芯片高度关注,也一直在尝试芯片业务自研。他认为芯片的目的是为了提升终端产品的竞争力、用户体验。他表示,小米自研芯片的投入决心不会动摇,要充分意识到芯片投入的长期性、复杂性,尊重芯片行业的发展规律,做好持久战的准备。

据悉,从2017年至今,小米发布了多款自研手机芯片,包括SoC芯片澎湃S1、自研影像芯片澎湃C1、充电管理芯片澎湃P1、电池管理芯片澎湃G1等等。

在大模型方面,小米在财报中提到,将积极拥抱人工智能带来的新一轮技术变革,并宣称在今年4月份小米正式组建了AI实验室大模型团队。但是不同于国内其他大厂前仆后继搞大模型,小米表示不会像OpenAI一样做通用大模型,而是会将大模型与业务深度结合,用AI技术来提升内部效率。“行业里面的所有做模型的公司,我们也可能投资一两家的公司,我们都一直在看这个机会。”

关于库存问题,小米称其一季度库存水平处于非常健康的水平,是过去五个季度以来一个低点。去年小米提的降库存目标在这一季度已经基本完成。“整体来讲,供应链还处于一个成本下行的趋势,未来成本的下降有非常大的利好,我们会根据不同器件的需要采用不同的备货策略。”

小米收入疲弱但利润反弹,大和预计智能手机出货量有望逐步回升

中银国际发布研究报告指,即使小米一季度收入疲弱,同比下跌19%,但其经调整净利润录得明显反弹至32亿元人民币,高于市场预期18%,主要是由于智能手机毛利率反弹及良好的营运支出控制所推动。

报告还称,由于美元升值和广告支出疲软等新的负面因素,公司的市场前景仍不明朗,但相信管理层致力于提高盈利能力和产品高端化将有助于抵销这些影响。该行仍然看好集团的Xiaomi 13在国内和海外市场的销售情况,这将提升平均售价和利润率。该行将小米的目标价由16.3港元下调至15.5港元,重申“买入”评级。

大和则表示,小米集团第一季度业绩基本符合预期。尽管智能手机、电视和笔记本电脑的出货量疲软,导致收入受到压力,但由于零部件和物流成本的下降以及效率优化努力,毛利润和营业利润率有所改善。核心营业利润率(不包括对人工智能和其他新举措的投资)从2022年第一季度的4.9%提升至2023年第一季度的7.1%。

大和预计小米的智能手机出货量有望逐步回升,因为去库存工作已经完成,新机型也在陆续推出。该行预计从2023年第二季度开始,物联网业务的季度营收同比下降幅度将有所收窄。该行维持对小米集团的“跑赢大市”评级,并基于对2023-2024年平均每股收益的20倍市盈率,将目标价维持在12港元。

今日,小米集团-W股价高开低走,截至发稿,报10.5港元,涨幅为0.1%。

鹰瞻声明:本文内容仅供参考,不构成个人投资及操作建议。特别提醒,文章均为原创内容,未经允许不得转载。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。