港交所2023Q1净利同比大增28%!核心业务疲软仍需改善

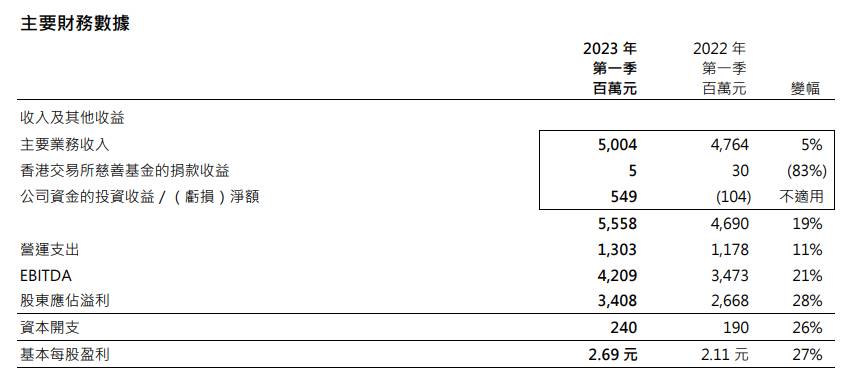

4月26日,港交所公布2023年第一季度业绩报告。报告数据显示,港交所Q1总营收同比增19%至55.58亿元(港元,下同);归母净利润同比增长28%至34.08亿元,超过市场预计的增长18%;基本每股收益同比大增27%至2.69元。

4月26日,港交所公布2023年第一季度业绩报告。报告数据显示,港交所Q1总营收同比增19%至55.58亿元(港元,下同);归母净利润同比增长28%至34.08亿元,超过市场预计的增长18%;基本每股收益同比大增27%至2.69元。

值得注意的是,港交所该季度总营收及净利表现仅次于2021年第一季度,创下历史次高。

港交所于报告中称,香港证券市场在2023年一季度表现强韧而稳健,平均每日成交金额为1278亿元,与2022年四季度持平,但同比下跌13%。2023年一季度沪深港通运作顺畅,北向及南向交易平均每日成交金额分别达人民币970亿元及375亿。沪深港通的收入及其他收益达5.64亿元,同比下滑12%。

债券方面,2023年一季度共有58只债券于港交所上市(包括由世界银行以巨灾债券形式发行的香港首只上市保险相连证券),总集资额逾1780亿元。到2023年3月31日,市场上共有1701只上市债券,估值超过5.7万亿元。

新上市公司方面,2023年一季度在香港交易所新上市的公司共18家,集资额合共67亿元,同比下跌55%。至2023年3月31日共有92宗上市申请正在处理中。

对此,港交所集团行政总裁欧冠升表示,今年集团开局良好,2023年一季度的业绩在历来季度业绩中名列前茅。尽管经济疲弱影响了全球市场的成交额,但集团衍生产品市场在一季度不断增长。未来集团会继续专注落实各项战略,积极推动全球对话和互联互通,并与地区及国际股东携手合作、创造共赢,促进市场可持续发展。

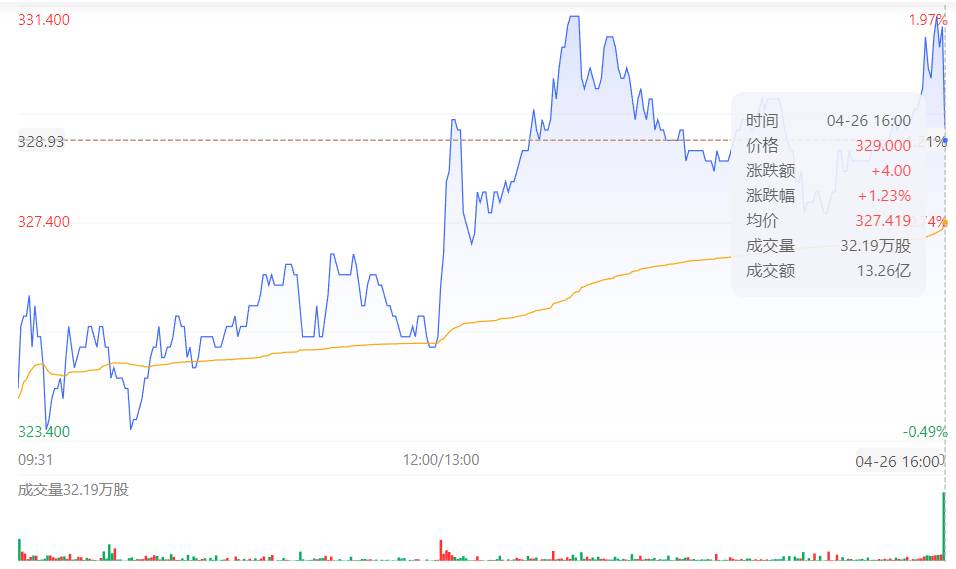

消息释出后,港交所昨日盘中最高涨近2%,后于尾盘收窄,收盘报329港元。

对于港交所一季度财报,各大行反应不一。

摩根士丹利发布研报称,由于净利息收入强劲、内部资金规模扩张较快,以及税收开支减少,港交所一季度纯利同比增长28%至34.08亿港元,较该行预期高7%。此外,由于投资收入增加,交易费用较低与市场日均成交额一致,港交所一季度收入同比增长19%也符合该行预期。净利息收入超过该行预期15%,但核心收入一如预期疲弱,税前盈利38亿元,较预期高2%。另一方面,今年一季度的香港银行同业拆息(HIBOR)从去年四季度高峰回落,可能会导致今年二季度港交所的利率略有滞后。因此该行予港交所目标价为253港元,评级“减持”。

野村则表示,因港交所第一财季收入和净利润均超预期,故维持其“买入”评级,但核心业务收入不及预期,还是将其目标价由415.26港元降至400.42港元。

美银证券也发布研究报告称,港交所一季度纯利强劲,但季内股市成交疲弱,同比跌13%,核心业务增长相对盈利增长较差,核心收入有改善需要。整体新股集资规模同比跌56%,预期未来几季或有所改善,但整体新股市场气氛较弱。美银表示,将港交所今年日均成交预测由1,250亿港港元下调至1,200亿港元,但将其2023-25年盈利预测上调至 6%-7%,同时重申港交所“买入”评级,并维持其目标价360港元。

花旗则认为,港交所今年一季度纯利同比增长28%,环比亦增长14%,表现好过市场预期11%,很大程度上是受到投资收益净额大增所推动。但核心收入复苏步伐较预期缓慢,同时营运开支亦高过预期。花旗表示,港交所今年一季度市场出现反弹,令外部管理的投资组合公平值扭亏为盈,带动投资收益超出预期57%,该行相信今年度投资收益预测仍有上调空间,故予港交所目标价300港元,评级“沽售”。

鹰瞻声明:本文内容仅供参考,不构成个人投资及操作建议。特别提醒,文章均为原创内容,未经允许不得转载。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。