华为率领下 10月中国智能手机出货量同比增11% 市场或重新洗牌?

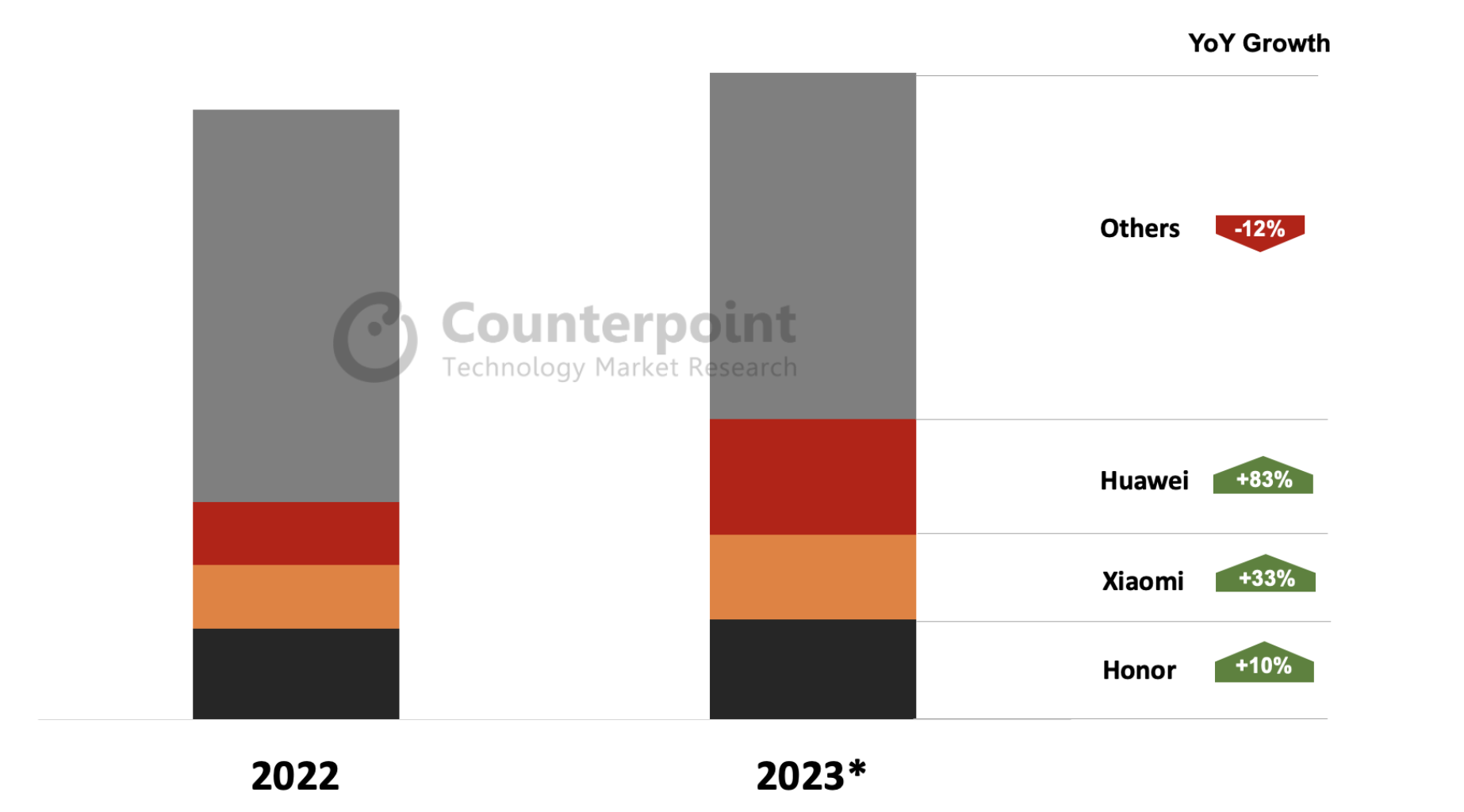

研究公司Counterpoint发布的最新数据显示,中国智能手机市场正在显现复苏迹象,10月份中国智能手机总出货量增长11%。华为是10月表现最为出色的手机品牌,销量猛增83%。

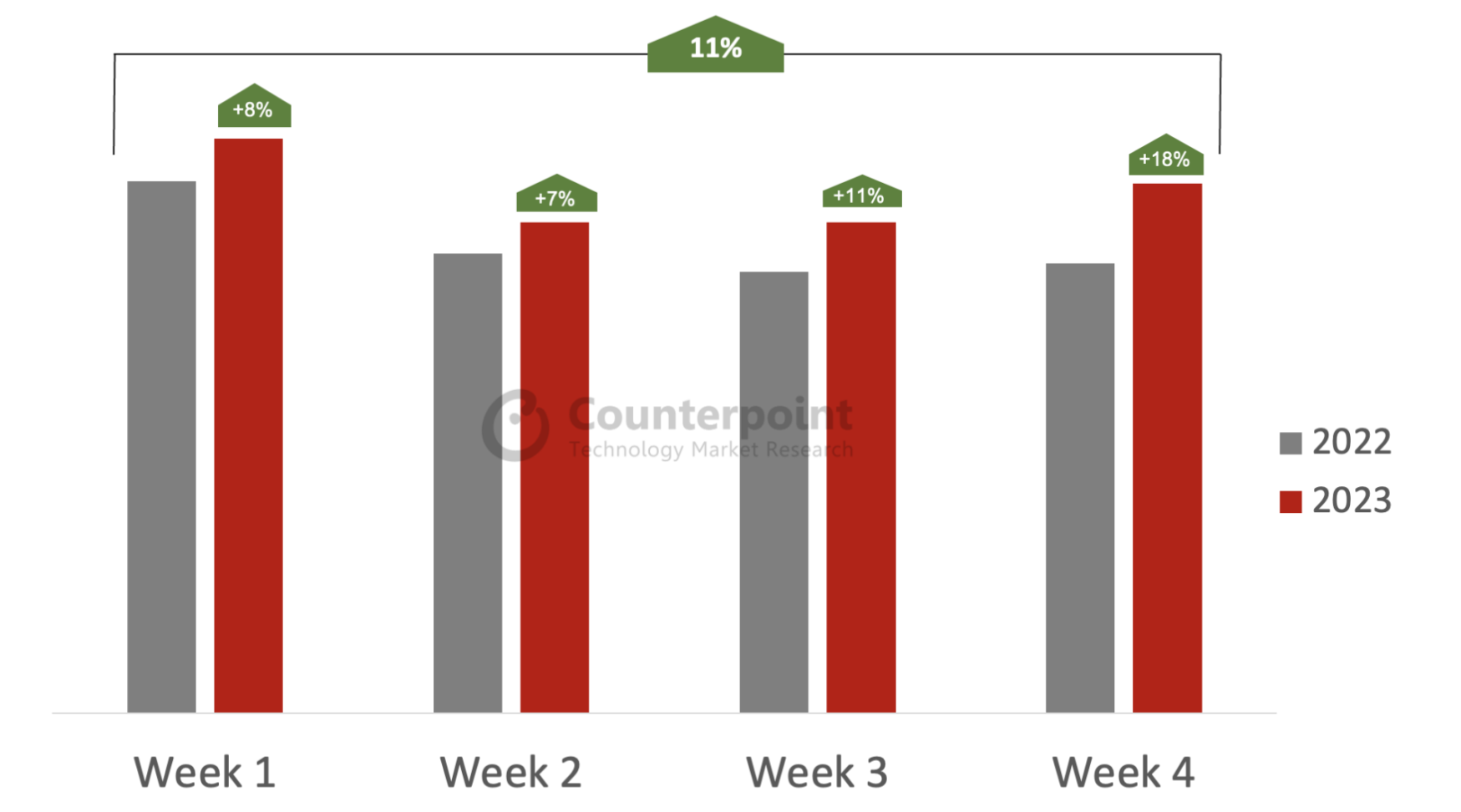

11月14日,研究公司Counterpoint发布的最新数据显示,中国智能手机市场正在显现复苏迹象,10月份中国智能手机总出货量增长11%。

Q4复苏有望

10月份的智能手机市场的表现将为第四季度打下基础。此前,据中国智能手机市场销量已经连续几个季度下滑。

不过下滑的趋势正在逐渐放缓。根据Counterpoint的数据,到今年第三季度,中国智能手机销量下滑幅度同比收窄至3%。Counterpoint认为,这或是中国智能手机市场接近触底的信号。

Counterpoint的高级分析师表示,无论是同比还是更短期的周度环比数据来看,都表明只能手机市场在复苏。“有一些(恢复增长)势头是可以确定的。”分析师Mengmeng Zhang称,“这是一个好兆头,因为我们即将进入双十一销售期的报告季。”

华为是10月表现最为出色的手机品牌,也是月度智能手机市场增长的主要推力。

报告显示,华为在10月份的销量猛增83%。分析师Archie Zhang表示:“10月份最引人注目的是华为,凭借Mate 60系列设备实现了扭亏为盈。增长速度非常惊人。”

不过,Counterpoint也表示,华为正面临着交付新机的压力。从华为Mate 60系列推出至今,其线上线下官方渠道的货源就一直紧张,常常面临一机难求的现象。据报道,在一些非官方渠道,华为Mate 60系列全系溢价在1,000元人民币上下。

Counterpoint认为,华为库存短缺的原因是需求远高于预期,以及其零部件供应链和EMS(电子制造服务)供应商承压。制造业高级分析师Ivan Lam表示:“华为能否适应这种新常态,将是决定其自身增长和更广泛市场的重要因素。”

除了华为,另一个表现出色的手机品牌就是小米。根据Counterpoint数据,10月份小米智能手机销量增长了33%。

小米的增长主要受到新机型的推动。小米于10月26日发布了小米14系列,该系列一经推出就受到市场热捧。第三方数据显示,至11月10日,小米14系列全渠道总销量已经达到了144.74万台,创下了小米高端旗舰销量纪录。

市场格局或发生改变

在华为、小米等品牌陆续发布新机型引爆市场的情况下,中国智能手机市场很可能会在第四季度迎来大洗牌。

根据Counterpoint的数据,第三季度中国智能手机市场份额的前五名分别是荣耀(18.3%)、VIVO(17.8%)、OPPO(16%)、苹果(14.2%)和小米(14%)。

而根据媒体从供应链了解到的数据,在今年第44周(即截至11月5日的一周),以销售额计,小米占据了21.9%的市场份额,在中国的安卓手机市场上排名第一。同时,小米也是当周唯一实现环比正增长的手机供应商,环比增幅达到8.9个百分点。安卓手机方面,紧随在小米后面的是华为和荣誉,分别获得13%和12.8%的市场份额。

此前有机构预测,在小米14系列销售旺盛的推动下,小米智能手机的增长势头将持续到今年第四季度,而即将推出的红米K70也可能成为下一个增长的催化剂。汇丰全球研究上周在一份报告中,将2023年小米智能手机出货量预测上调7%至1.5亿部,2024年上调6%至1.6亿部。

华为手机方面,市场预计今年其销量可以达到3,500万部左右,很可能再次挤身行业前五。如果供应链有保证,2024年可能进一步扩大至6,000万部左右。

荣耀在第三季度以18.3%的市场份额领先,这主要得益于新推出的荣耀X50和荣耀90。分析师Alicia Kon表示:“荣耀和小米都专注于向零售商和消费者提供更实惠的中端产品和促销价格,以抵消任何潜在的下行压力。事实证明,这一策略是有效的。”虽然荣耀的新机型保有一定的竞争力,但是其他手机品牌来势汹汹,且第三季度荣耀仅领先第二名0.5个百分点,这样看来荣耀能不能在第四季度保住第一名仍有悬念。

另外,Counterpoint的数据显示,OPPO、vivo和苹果的销量在第三季度均出现两位数下滑。苹果的iPhone 15系列由于多种原因并未能引爆中国市场,销售基本上与去年持平,这或将不利于其保住其市场份额。而统线下霸主OPPO和vivo则受到二线及以下城市消费疲软的影响导致第三季度销量出现下滑,10月份也未能表现出强劲的增长苗头,第四季度的增长及市场份额还有待观察。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。