量价齐飞,雅迪2022业绩创纪录大增!钠电落地再度巩固龙头地位

3月27日,雅迪控股发布2022年度业绩公告。财报数据显示,该公司2022年营业收入达310.59亿元,同比增长15.2%。

3月27日,雅迪控股发布2022年度业绩公告。财报数据显示,该公司2022年营业收入达310.59亿元(人民币,下同),同比增长15.2%;毛利润达56.14亿元,同比增长36.9%;公司拥有人应占利润达21.61亿元,同比增长57.8%;基本每股收益为0.74元,同时宣派末期股息每股40港仙。

量价齐飞 电踏电自双剑合璧助力雅迪创纪录大增

雅迪控股表示,在2022年中,该公司的销售、收入及利润均创下纪录,巩固了其在中国电动两轮车市场的领导地位。

2022年,集团推出15款新型电动踏板车及34款具有增强外观设计、智能功能及先进性能特点的新型电动自行车。因此,电动踏板车的平均售价从2021年的人民币1662元增至2022年的人民币1816元,而电动自行车的平均售价从2021年的人民币1265元增至2022年的人民币1429元。

此外,2022年雅迪电动踏板车及电动自行车的总销量也从2021年的1386.3万台增至1401万台。对此,该公司表示,尽管增幅不大,但却积极体现了雅迪能够通过产品创新及产品组合改善来产生强劲的收入及利润增长,并保持其领先的市场地位

同时,雅迪的电池及充电器产品销量增加也对雅迪去年的创纪录式增长起到重要作用。

双管齐下 “研发+设计”护航雅迪走在行业前沿

雅迪控股表示,公司致力走在电动两轮车行业的创新前沿,持续加大研发投入,开发核心零部件的新产品及新技术。2022年,公司推出了冠能3.0系列,其为新一代长程智能电动两轮车,具有突破性的长效第三代TTFAR石墨烯电池,能够循环使用1000次以上,容量较传统铅酸电池高30%,兼具低温保护功能。同时,该公司还研发出了电子控制器,在抗干扰能力、三相电路平衡及过载能力等方面较传统控制器有显著提升。

在风格方面,该公司已委托Yang Design、Giovannoni Design等知名设计公司。截至2022年12月31日,公司拥有1890项专利(包括外观专利、实用新型专利和发明专利),较上年有所提升。雅迪表示,公司对研发的持续投资使其能够保持领先于行业趋势及技术发展,从而确保其在未来实现更多技术突破。

万众瞩目 划时代钠离子电池配车发布 雅迪超头部品牌确定性再次增强

早在本月17日,雅迪就宣布已经和旗下华宇新能源科技公司达成合作,推出了雅迪&华宇第一代钠离子电池及其配套车雅迪极钠S9。该公司还在当日宣布,因公司发展战略需要,成立了核心业务为钠离子电池的新公司。市场认为,此次新产品发布,对上述两家公司影响深远。

中信建投表示,对雅迪而言,钠离子电池及产品的发布能在加快其高端电自产品占比提升的同时有望实现其应用场景横向拓展,开启B端业务增量; 对于行业而言,电摩产品有望依托钠电技术在保持性价比的前提下实现性能明显提升,从而加速替代油摩,显著带动市场空间扩容。

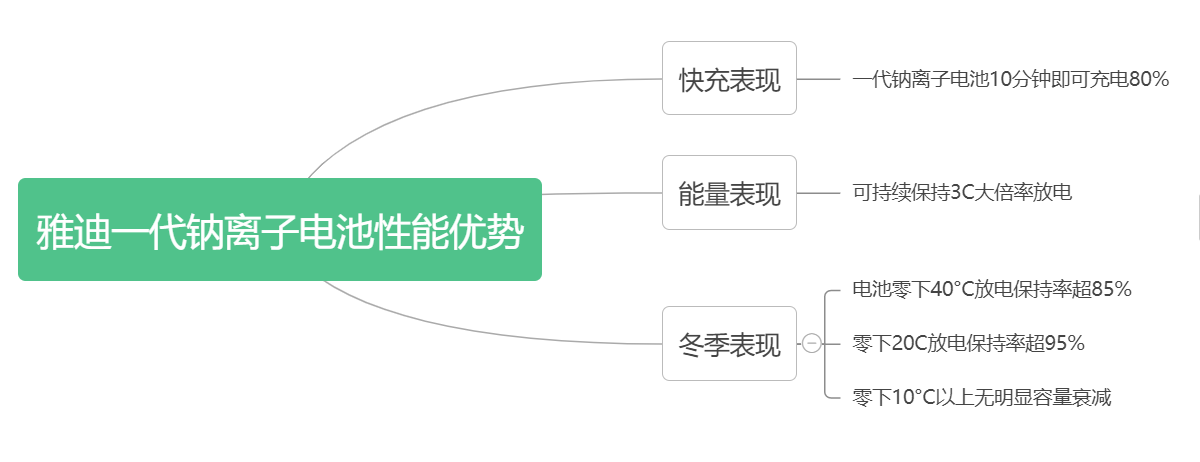

该机构还表示,雅迪推出的一代钠离子电池及产品表现能充分展现钠电池技术路线的性能优势。首先,在快充表现方面,一代钠离子电池10分钟即可充电80%;其次,从能量表现上来看,该电池可持续保持3C大倍率放电;最后,从冬季表现来看,该电池零下40°C放电保持率超85%,零下20C放电保持率超95%,且电池包在零下10°C以上无明显容量衰减。

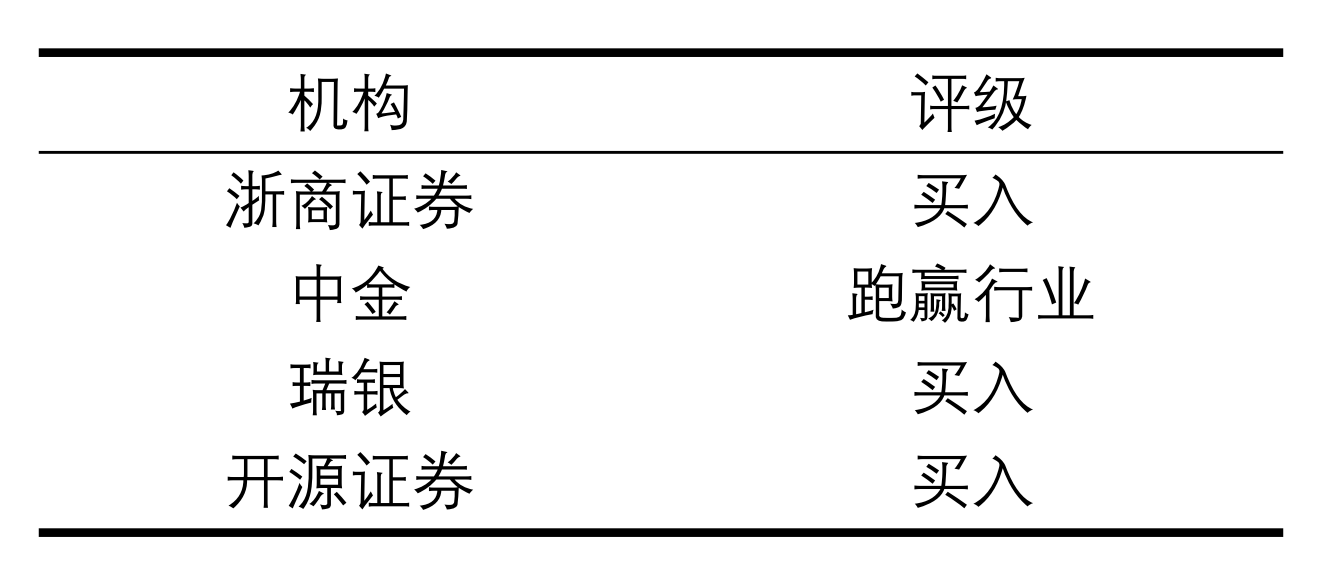

浙商证券则称,此次钠电发布,对雅迪两轮车业务和雅迪华宇电池业务均有重大战略意义。首先,电动两轮车行业双寡头格局已定,双龙地位难以撼动。其次,行业超头部品牌“市占率提升+盈利能力提升”的确定性再次增强。由此,浙商给予雅迪控股“买入”评级。

赞誉有加 各大行纷纷给予正向反馈

财报发布后,中金发布研究报告称,雅迪2022年业绩超出市场预期,其中去年下半年单车收入保持高位,毛利率和单车净利润进一步提升,带动盈利超出市场预期。该行认为,2023年雅迪市占率有望进一步提升,主要得益于:1)完善中低端产品线布局; 2)冠能5新品发布,中高端市场保持领先; 3)下沉渠道网点铺设。由此,该行预计2023年公司毛利率有望保持稳健增长。

此外,中金还指出,在海外市场方面,雅迪在越南、印尼等国家渠道、产能及团队的初步布局已经完成,预计2023年海外市场销量有望进一步增至30万辆。另外,雅迪于3月发布了其钠电产品,预计今年上市有望贡献销量,为钠电降本实现规模化上量蓄力。由此,中金维持雅迪控股 “跑赢行业”评级,并将其目标价上调10%至23港元。

瑞银称,雅迪控股今年首季度销售额同比增长逾20%,超出该行及市场预期,因此相应将今年全年销量预测上调至约1,770万辆,即全年同比增长25%以上,该调整主要是基于公司中端产品的市场份额提升。

另外,在规模效应及内部电池生产推动下,瑞银预计今年雅迪的综合毛利率将同比提升0.5%至18.6%,由此亦将其2023-25年的盈利预测上调5%至8%,并维持“买入”评级。同时,该行还将其目标价由23.5港元微升至25港元,对应今年的预测市盈率约22倍。

开源证券也称,该机构看好雅迪控股2023年在新品迭代牵引下的业绩稳定增长,并维持其“买入”评级。

截止收盘,雅迪控股于港交所收涨1.72%,报18.96港元。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。