综合市场跟踪:美联储将于6月加息

随着唐纳德·特朗普总统在美国总统大选前加大降息呼吁,市场和美联储官员似乎一致抵制压力。来自预测m的数据

随着唐纳德·特朗普总统在美国总统大选前加大降息呼吁,市场和美联储官员似乎一致抵制压力。

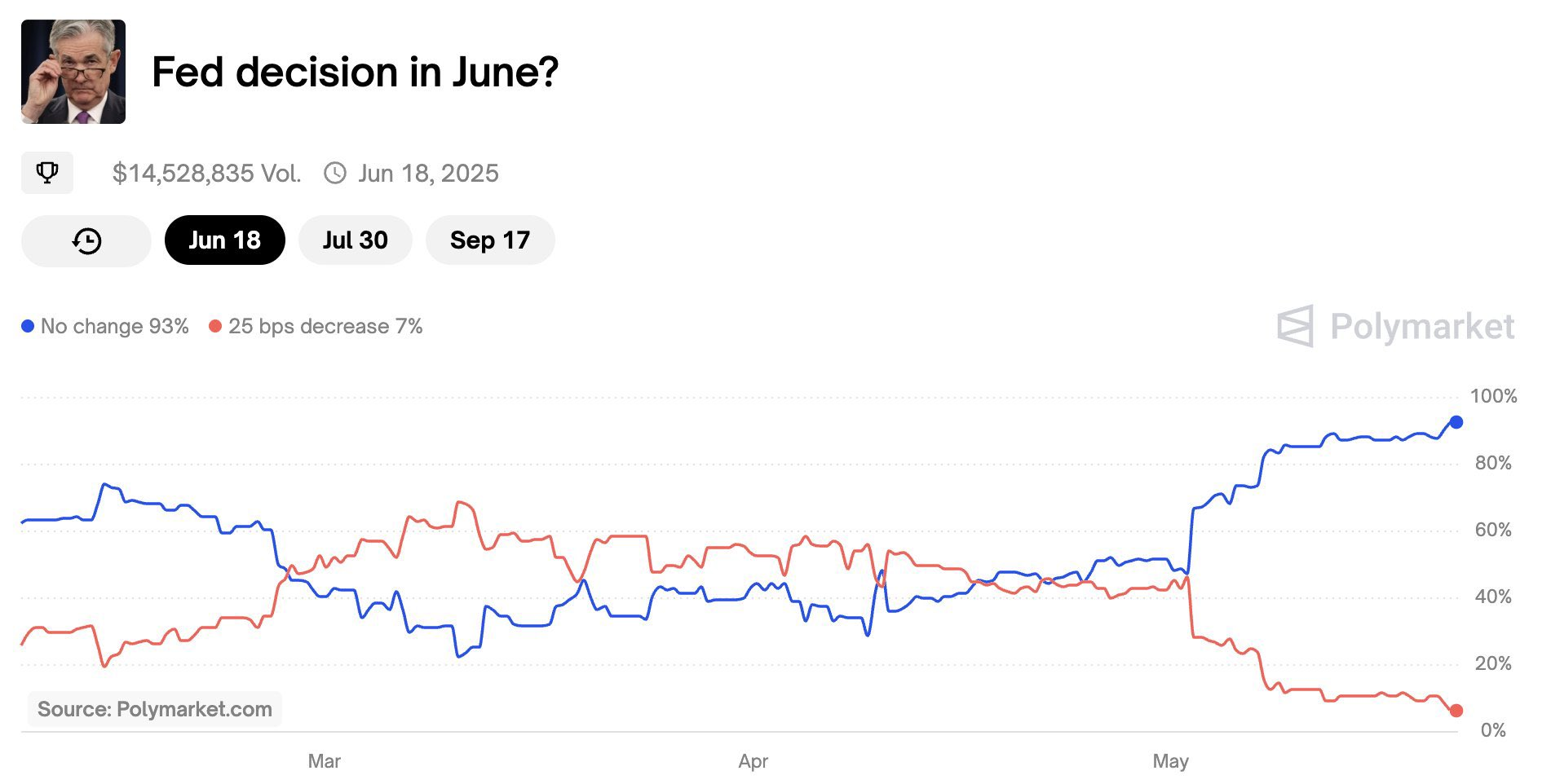

来自预测市场Polymarket的数据显示,6月18日FOMC会议上降息的可能性仅为7%,美联储维持利率不变的可能性高达93%。这是投资者对美联储独立性和耐心充满信心的尖锐信号。

美联储官员最近几周一直持谨慎态度。纽约联邦储备银行行长约翰·威廉姆斯在一次引人注目的演讲中强调了美国经济的迷雾前景,并表示不确定性不仅给政策制定蒙上阴影,还影响家庭和企业的决策,特别是在特朗普贸易议程不可预测的情况下。威廉姆斯承认,虽然通胀已经降温,劳动力市场强劲,但贷款拖欠率上升和消费者信心疲软的风险值得继续保持警惕。

亚特兰大联邦储备银行行长拉斐尔·博斯蒂克(Raphael Bosic)回应了这一警告,他更愿意在短期内保持利率稳定,并警告说,可能需要“3至6个月”的时间才能充分清晰地了解通胀和增长趋势。同样,美联储副主席菲利普·杰斐逊重申,央行当前的政策立场仍然适当,任何决定都必须考虑到不断变化的全球政策建议,包括穆迪最近下调美国信贷前景。

明尼阿波利斯联邦储备银行行长尼尔·卡什卡里(Neel Kashkari)更进一步,称特朗普政府不稳定的贸易政策严重拖累了商业投资和招聘,尽管今年开局强劲。他警告说:“市场动荡和企业犹豫不决是政治不确定性的直接后果。”

历史有利于长期持有

自2024年12月以来,美联储一直维持利率稳定--为期五个月的暂停可能会持续更长时间。历史先例表明,这样的时期并不罕见。从1992年9月到1994年2月,美联储连续17个月保持政策利率不变,此举最终促进了一段时期的经济稳定和强劲的股市表现。如果当前的周期也反映了这一点,市场可能会将其解读为风险资产的绿灯,即使没有立即放松政策。

通货膨胀:威胁重新觉醒?

尽管4月份CPI意外下跌,但潜在信号表明,通货紧缩势头可能会停滞。美国制造业PMI投入价格飙升,表明进口成本上升。

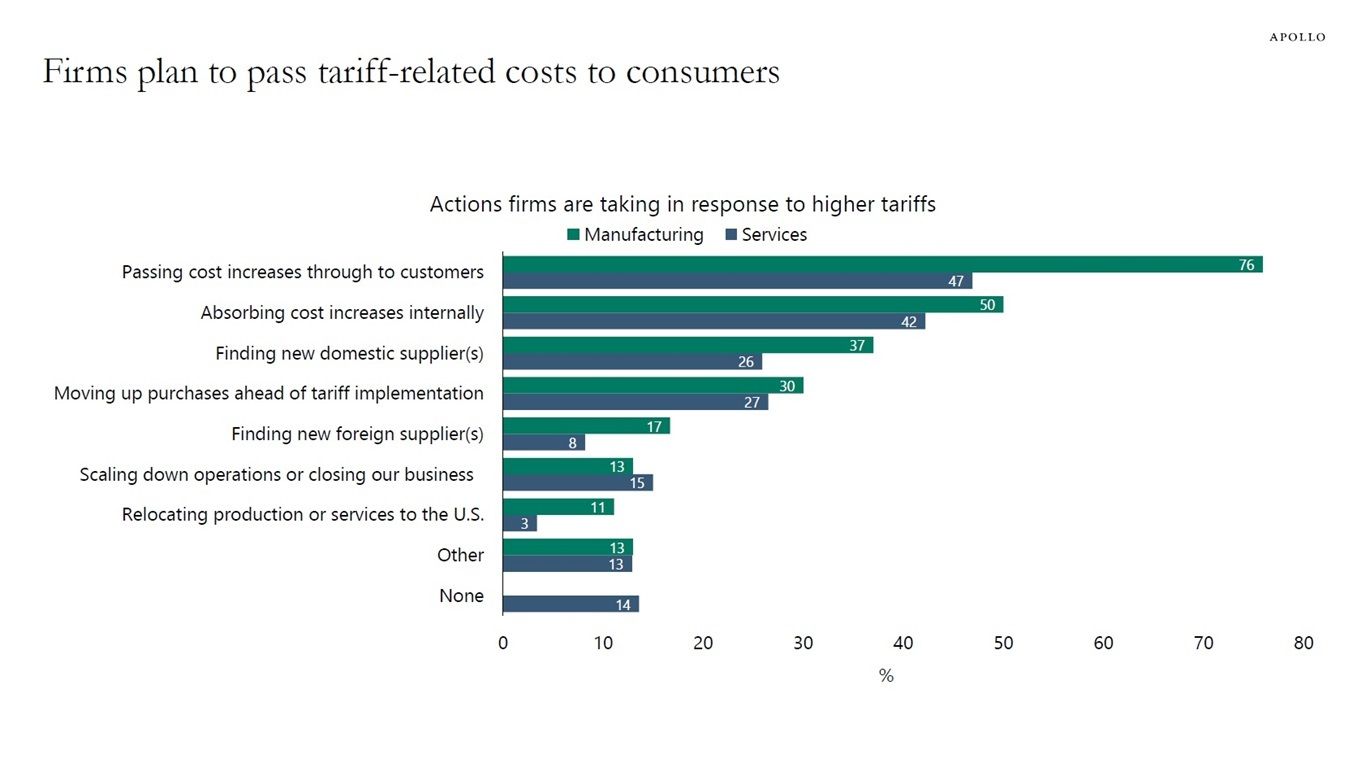

根据达拉斯联邦储备银行的最新调查,制造业和服务业企业都在越来越多地将成本转嫁给消费者,这是5月份及以后CPI数据可能反弹的潜在迹象。

在全球范围内,通胀叙事也正在发生转变。英国报告称,4月份通胀意外跃升,能源和水的受管制价格使CPI从2.6%升至3.5%,远高于经济学家和英国央行的预测。英国降息预期的大幅重新定价可能对美国来说是一个警示故事,类似的动态--能源、关税和粘性服务业通胀--可能会进一步推迟美联储的转向。

结论:美联储的耐心与政治压力

尽管特朗普直言不讳地提出要求,但美联储似乎坚定地致力于数据依赖,而不是政治。随着9月大选前的三次政策会议--6月、7月和9月--任何有意义的降息窗口正在迅速缩小。除非通胀率大幅下降或劳动力市场出现压力迹象,否则基本情况仍然存在:美联储维持不变。

对于投资者来说,这意味着要为更长时间的利率环境做好准备,并专注于能够抵御利率冲击的行业,同时密切关注CPI和就业数据,寻找任何可能改变叙事的迹象。

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。