港股打新|传爱奇艺正洽谈赴港ipo,中签率测算如下(附表)

“中国版Netflix”,回流港股。

路边社消息,爱奇艺正在和跨国银行商讨今年在香港上市,募资3亿美元。

一)公司简介

爱奇艺成立于2010年,总部位于北京,被广泛称为“中国版Netflix”,隶属百度集团,是中国核心的长视频流媒体平台之一。

平台以自制剧、综艺、电影和体育赛事等内容作为主要竞争力,付费会员规模已超过一亿,月活跃用户达到数亿人。

2018年,爱奇艺在纳斯达克完成首次公开募股,融资约22.5亿美元。本次公司计划在香港进行二次上市,目标融资额约三亿美元(折合二十三亿港元)。

二)业绩情况

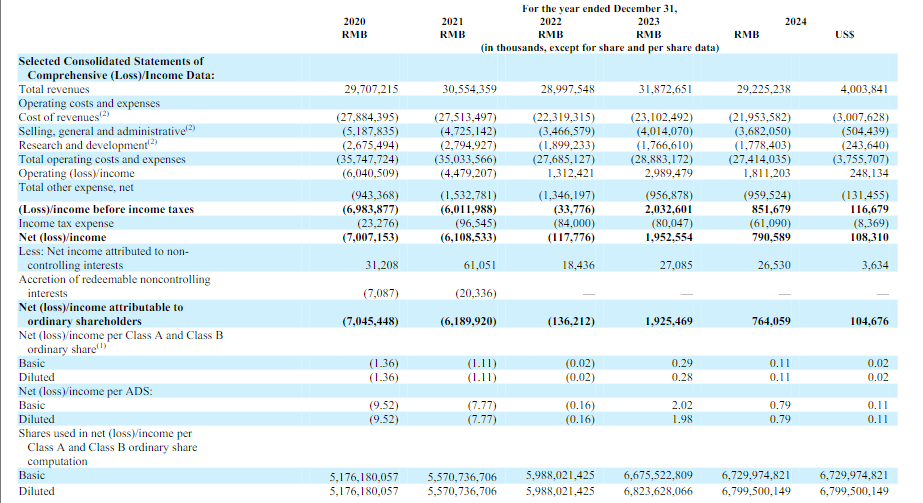

业绩这块,爱奇艺翻身的逻辑很直接:2024年收入大约288亿元人民币,会员和广告双线回暖,付费用户稳在一亿以上,ARPU有抬升,广告投放靠头部剧和体育赛事带动恢复增长。

成本端更狠,版权采购精挑细选,自制剧预算卡得很死,带宽和运营费也优化到位,毛利率往上走,净利润多年首次转正。

2025年一季度延续盈利,收入约79亿元人民币,经营性现金流连续为正,说明赚钱已经不是昙花一现。

今年二月,公司发行了三亿美元的可转债,用于偿还部分旧债并优化资本结构。简单来说就是换掉部分高息债,把资本结构做轻,后续在内容和技术上的投入空间更大。

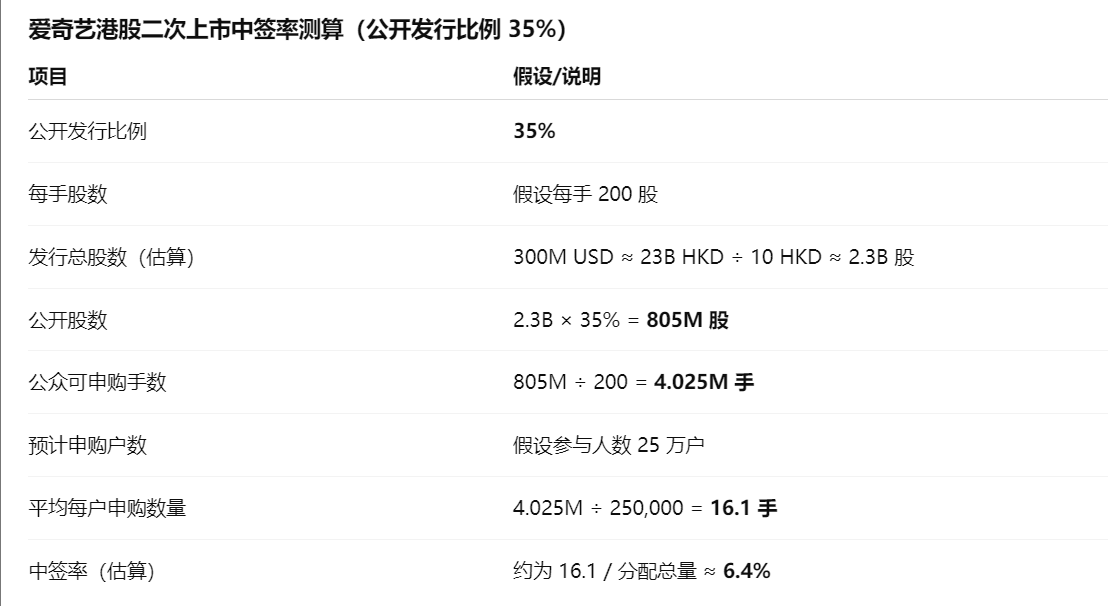

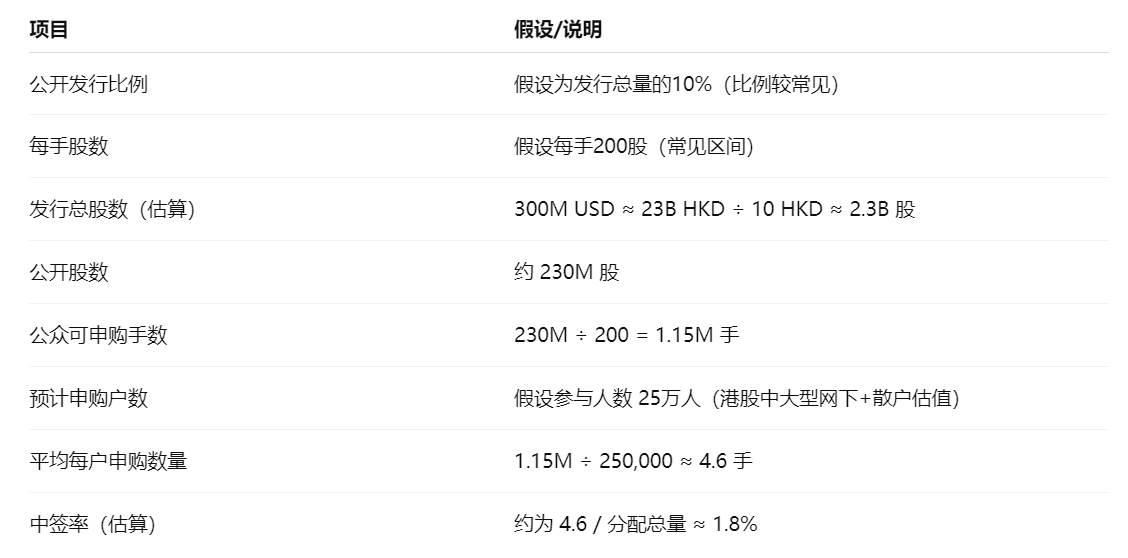

三)中签率测算(假设)

A方案下,假设回拨35%:

B方案下,假设公开分配固定10%:

注意:若公开比例更低或申购热度更高,实际中签率可能低至1%以下;若基石投资参与强,发行价具吸引力则可能整体溢出,从而提高中签者短线获利空间。

四)前景展望

爱奇艺上市后的优势很明确。

第一,双重上市本身就是个护身符,美股那边即便有监管风险,港股这边融资和交易照常走,不会被卡脖子。

第二,港股市场离内地投资者更近,品牌认知和用户基础都有,叠加港股对互联网娱乐公司估值弹性更大,有机会修复被美股低估的市值。

第三,拿到港股资金池的同时,能吸引更多本地基石投资者锁仓,上市初期波动会小一点,还能用股权去做更多资源合作。

当然也有风险。

对于爱奇艺来说,内容成本依然是大头,哪怕这两年收紧得不错,但头部内容要想出圈必须烧钱,当年《延禧攻略》一集制作成本超过500万元,《长安十二时辰》还要更高,站的高摔得很,这种项目一旦收视或口碑不达预期,利润就会被反噬。

其实内地长视频赛道,市场渗透率已经很高,拉新越来越难。现在各家只能靠细分题材、独家体育版权或者互动剧等创新来刺激新人入坑。腾讯视频手里有NBA、CBA和大量综艺版权,优酷背靠阿里系电商广告资源,B站则在年轻用户和二次元领域占据心智优势,三方打法不同,但都在分流用户和广告主。如果哪天腾讯视频祭出会员促销或独家大IP,爱奇艺的付费转化和留存都会承压。

除此之外,还要考虑港股市场本身的情绪面,过去不少优质公司上市初期遇到大盘低迷,股价照样被拖下水,比如快手在港股上市一年内股价就腰斩,这种情况爱奇艺也不是完全免疫。

总的来说,基本面虽然在修复,但这些外部变量一旦同时发力,短线收益和持股体验都可能被打折扣。当然cris也不可能预测未来,具体到时情况怎样,还要到时再看。

文章来源:港股打新|传爱奇艺正洽谈赴港ipo,中签率测算如下(附表)

原创不易,希望大家多多点赞转发,Cris先行拜谢了!

考虑港美股打新但没准备好港美股账户的朋友,或者想交流经验的朋友都可以添加微信交流⬇️

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。