港股打新|派格生物医药-B,除了搏回拨,还有什么亮点?

公开发售仅10%,若回拨机制触发,筹码集中易推升股价。

港交所排队上市提速,又一家生物创新公司即将打新。关于派格生物,你想知道的都在这里。

一、公司简介

派格生物医药-B成立于2008年,总部位于江苏苏州,是一家专注于代谢紊乱领域慢性病创新疗法研发的生物技术公司,核心方向为肽类和小分子药物开发。

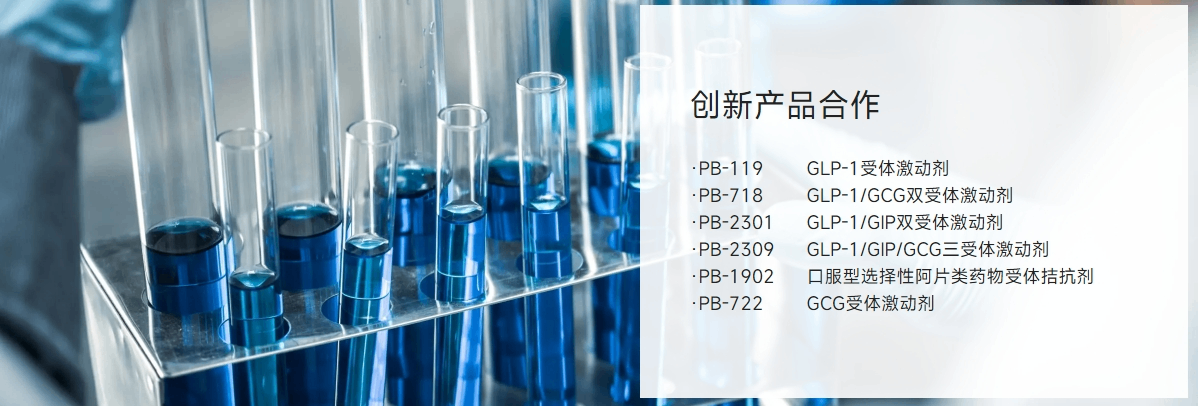

派格生物的核心产品PB-119是一款长效GLP-1受体激动剂,针对2型糖尿病(T2DM)和肥胖症,已在中国提交新药上市申请(NDA),预计2025年获批。

降糖减重赛道这几年很火。据不完全统计,全球规模预计2030年达770亿美元,其中中国肥胖症药物市场或达492亿元。PB-119的24周临床试验数据显示,患者HbA1c(血糖指标)降低1.37%,体重降幅达8.0%,疗效虽不及诺和诺德的司美格鲁肽(减重15%),但副作用可控,具备本土化成本优势。

除了PB-119,派格还在产品上打出了差异化。,公司布局PB-718(GLP-1/GCG双靶点激动剂,针对肥胖症及NASH)、PB-1902(国内唯一针对阿片类药物便秘的口服临床药物)等候选产品。PB-718的Ib/IIa期临床数据显示其减重效果优于单靶点药物,且计划拓展至美国市场,但进度落后于恒瑞医药等国内竞品。

二、财务状况

和大多数生物医药类上市公司一样,派格还没实现商业化收入。

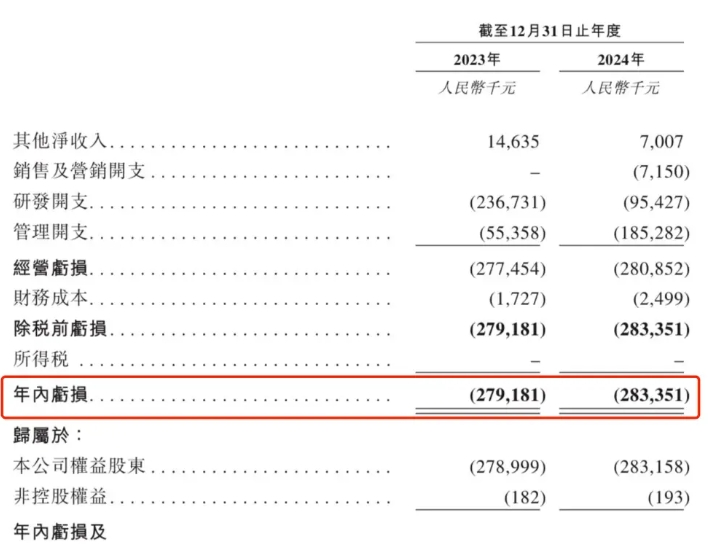

2023年净亏损2.79亿元,2024年亏损扩大至2.83亿元,研发开支占比超90%。截至2024年底,账上现金仅2839万元,按当前亏损速度仅够支撑3个月运营,即使IPO募资3.01亿港元,也仅能维持未来1年运营——估计再不融资,日子都过不下去了。

但是大家也不要觉得亏损的公司就不能上市,因为这种情况在港交所18A规则下是可以接受的,因为18A规则就是为生物科技公司量身定制的,允许未盈利的生物科技公司上市。

三、估值情况

来看看大家关心的估值。一句话,谨慎申购。

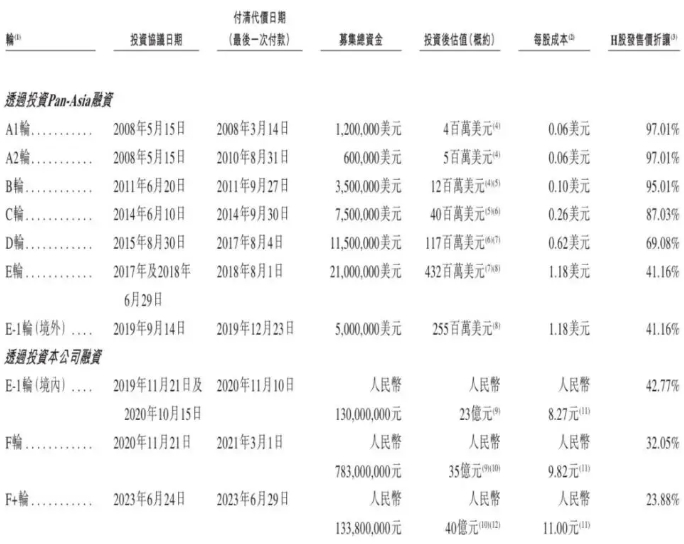

第一,此次发行价对应市值60亿港元,较2023年最后一轮融资估值(40亿元)溢价37%,市销率(PS)对标信达生物(PS 8x)显著高估,缺乏安全边际。

第二,派格后续商业化能力依旧存疑。公司无自建销售团队,依赖第三方合作(如天士力合作已终止),渠道掌控力弱,医保谈判降价风险高。

第三,市场份额蚕尽。诺和诺德、礼来占据全球90%市场份额,国内恒瑞医药、信达生物等企业的GLP-1药物进度领先,PB-119面临价格战压力。

第四,无绿鞋机制。这也是最令人不放心的一点,虽然有高比例基石托底(杭州拱墅区国资旗下益泽康医药认购65.82%股份),但发行结构无超额配售权,上市后缺乏护盘力量,可能会股价波动风险加剧。

唯一的亮点是流动盘稀缺,可以搏一下回拨。公开发售仅10%,若回拨机制触发(超购15倍以上),流通市值或不足1亿港元,筹码集中易推升股价。

|

项目 |

内容 |

|

公司名称 |

派格生物医药-B |

|

所属行业 |

生物制药 |

|

招股日期 |

5月19日~5月22日 |

|

发行股数 |

总发行1928.35万股 (10%公开发售/90%国际配售) |

|

招股价 |

15.6港元 |

|

每手股数 |

500股 |

|

公司市值 |

60.21亿港元 |

|

市盈率 |

亏损 |

|

最小申购金额 |

7878.66港元 |

|

公布中签 |

5月26日 |

|

上市日期 |

5月27日 |

|

保荐人 |

中金(近两年项目破发概率高) |

|

绿鞋机制 |

无 |

|

基石投资者 |

1家(认购占比65.82%) |

|

孖展情况 |

截至5月19日下午3点,孖展1.94倍,总额5855万,低于预期。 |

四、打新策略

发行价15.6港元,入场费7878.66港元,每手500股,散户获配率预计低于10%(若超购50倍以上)。

如要申购,建议采用多券商现金申购(避免融资利息损耗),重点关注孖展倍数:若超购50倍+市场情绪高涨(如恒瑞医药同期带动),可小仓试水

稳健型投资者建议回避:无盈利+无绿鞋+保荐人中金历史破发率66.7%(港股18A生物医药项目),破发概率高。

最近有港美股上市节奏太快,没准备好账户的滴滴下方微信,港股开户不限券商数量,羊毛福利多多⬇️

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。