伝統的なオフシーズン6月に近づくにつれて、自動車業界は準備し、価格戦争の新たなラウンドを開始しようとしている。

5月27日、BYDの株価は過去2日間で急激な変動を経験し、香港株式は10%以上下落し、A株も2日連続で下落した。

競合他社がバイデンを買収

株価の下落の直接的なヒューズは、BYDが先週発表した“最強の”プロモーション政策-22の主要モデルの最大34%の値下げ、秦PLUS DM-iスマートドライブ版の価格は63,800元に下がり、シール0 7スマートドライブ版は102,800元の“元の価格”に53,000元の制限を直接下げた。これは3月末以来、BYDにとって3回目の大規模な値下げであり、強度と範囲は以前よりもはるかに大きい。

注目すべきは、4月の同社の納入量の前年同期比成長率が4年ぶりの低水準(21%)を記録したことであり、春祭りの要因を除くと、2020年8月以来の低水準となったことです。これはBYDが販売成長の鈍化を背景に、利益を犠牲にして市場シェアを維持しなければならないことを示していると市場は広く見ている。

成長の鈍化と販売目標の達成は困難であり、BYDを警戒させるのに十分ではなく、より深い矛盾は業界の競争パターンの質的変化から生じています。

Geelyのような競合他社の急速な台頭は、市場景観を変えています。Geely Xinwishモデルは、寧徳時代のリン酸鉄リチウム電池と差別化された構成で、わずか3 ヶ月で生産量を10万台から20万台に倍増させ、4月には36,000台に達し、累計販売台数はBYD Seagullを抜いて小型純粋電気市場の新たな王様となりました。この密接な競争により、BYDは積極的な価格戦略を採用しましたが、粗利益率への圧力が続いています。

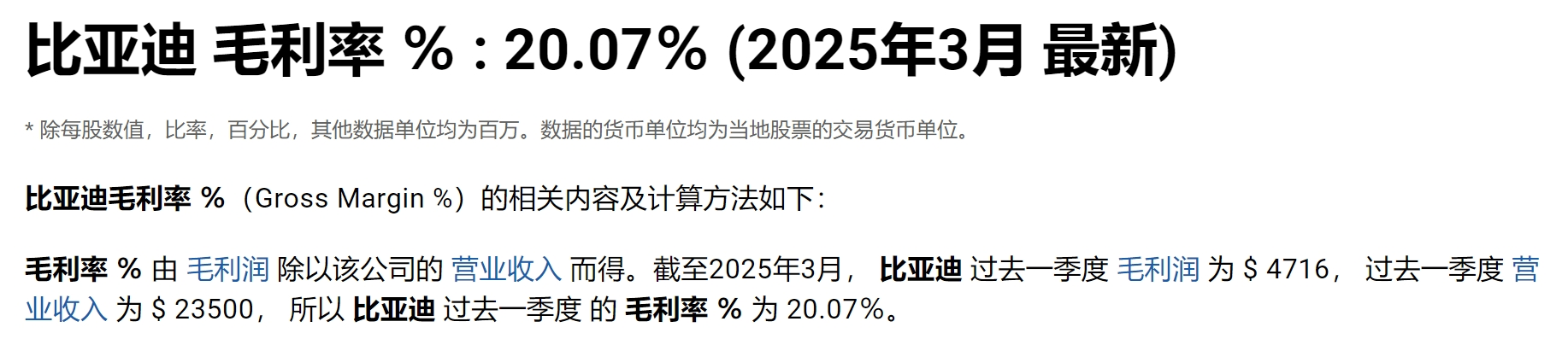

財務データによると、BYDの2024年第1四半期の総利益率は21.89%で、チェーンは改善したが、2022年の27%と比較して大幅に縮小した。モルガン·スタンレーのアナリストは、現在の価格競争は下半期にも続き、業界平均の下落幅は現在の15 ~ 16%からさらに拡大する可能性があると警告しています。

一方、在庫圧力や過剰生産への懸念は、市場の不安をさらに悪化させました。

BYDの第1四半期決算報告書によると、ディーラーの在庫回転日数は2023年末までに35日から52日に上昇し、一部の売れないモデルの在庫は3 ヶ月以上に達しています。これは、古いDM-iモデルの背後にあります吉利レイセオン電気混合技術の影響のために、市場需要のスマートドライブバージョンが予想される恥ずかしさよりも少ない-20万元未満のモデルのインテリジェント機能の消費者は、プレミアムを支払う意志が弱く、高速NOAなどの機能の実用的な論争は、製品競争力を弱めています。

一方、BYDはサプライヤーに10%の値下げを要求し、短期的には価格競争圧力を緩和したが、サプライチェーンの安定性に対する懸念を引き起こした。ある電子制御サプライヤーは、既存の受注量に応じて値下げを実施すると、利益率はゼロに近く、一部の中小サプライヤーが撤退を余儀なくされ、部品の品質安定性に影響を及ぼす可能性があると明らかにした。

価格戦争が再燃

伝統的なオフシーズン6月に近づくにつれて、自動車業界は準備し、価格戦争の新たなラウンドを開始しようとしている。

乗用車連盟のデータによると、2023年1月から8月までの新エネルギー乗用車の累計値下げモデルは127車種に達し、平均12.7%減少しました。そのうち、BYDシールチャンピオン版は4万元、小鵬G 9役員は6万元値下げされ、中·ハイエンドモデルの価格帯全体を押し下げました。バーンスタインによると、この価格伝達には顕著な非対称性があります。トップ企業の自転車コスト削減率は年間平均18%に達し、セカンドラインブランドは9- 11%のコスト最適化しか達成できません。

多国籍自動車会社では、テスラは中国市場でモデル3のリアドライブバージョンの開始価格を229,900元に引き上げ、ドイツのベルリン工場の同じモデルよりも31%低い。フォルクスワーゲンID.3の価格は、中国端末の優遇措置後、欧州市場よりも約45%安い125,900元に下がりました。ゼネラルモーターズの対応はより危険である。同社のOTTプラットフォームをベースとしたキャデラックLYRIQは、テスラFSDの収益モデルを再現しようとして、スーパークルーズの先進運転支援システムを年間12,000元のサブスクリプションサービスに分割した。

新勢力キャンプの生存戦略はよりサンプル的である。Huawei社は新しいM 7リストを求め、40,000元を249,800元に値下げした。ゼロ走行車は、C 11延長版の価格設定で“ダブル燃料タンク”戦術を採用し、基本版の価格を149,800元に固定して注目を集め、オプションのハイエンドスマートドライブキットを通じて実際の平均価格を186,000元に引き上げました。この“低く、高く、高く”価格戦略により、第2四半期の粗利益率は1.8%にプラスになりました。これに対し、NIO ES 6は3万元減少しましたが、四半期損失は62億元に拡大しました。さらに破壊的なのはBYDの“垂直統合”戦略で、自社開発のSiCモジュールを通じて電子制御システムのコストを30%削減し、43,000元の値下げ後も25%の粗利益率を維持することができます。

BYDの評価ロジックはゆっくりと変化する

資本市場のBYD評価ロジックは微妙に変化しています。

2024年第1四半期の売上高は5,000億元を超え、純利益は252億元に達したが、株価パフォーマンスはファンダメンタルズと乖離し続けている。この現象は、新エネルギー自動車の普及率が35%を超えた後、業界は急速な成長期から飽和競争期に移行し、投資家は売上高の成長を維持しながら収益性を維持できるかどうかにもっと注意を払う成長株の厳しい市場要件に一部起因しています。

BYDの最近の香港株式割引割当を通じて435億香港ドルを調達したことは、シティなどの機関によって海外展開を加速するための前向きな措置と解釈されているが、一部の投資家からは評価額がピークに達することを懸念している。H株比率は40.4%まで上昇し、希薄化効果が短期的な資金調達圧力と重なり、市場のコンフィデンスを低下させた。

技術ルートの戦略的選択も試されます。BYDは、ハイエンド運転支援システムを78,800元モデルに分散させる“インテリジェント·アファーマティブ”戦略を推進していますが、ハードウェア構成における自社開発の“神の目”システムは、低バージョンは高速NOA機能のみをサポートしており、Huawei社、Xiaopengなどの競合他社の都市パイロットプログラムと世代間ギャップがあります。

同時に、ナトリウムイオン電池分野における同社のブレークスルーは、30%のコスト削減、低温性能最適化などの技術的優位性をもたらしたが、量産規模はまだ形成されておらず、短期的には価格戦争による利益浸食をヘッジすることは困難である。このような技術投入と商業リターンのタイミングのミスマッチは、投資家が長期的な価値を評価することを困難にします。

BYDのブレークスルーは、海外市場とハイエンドの二輪駆動にあります。

現在、海外売上高の割合は15%未満ですが、欧州市場の200%成長、東南アジア市場の15%シェアが可能性を示しています。435億香港ドルの資金調達を通じて現地生産能力の建設を加速し、欧米の相殺調査リスクを回避できれば、海外事業の高い利益率(国内より5-8%ポイント高い)が新たな成長極になると予想される。ハイエンド市場では、U 8月の売上高はブランドの可能性を証明していますが、どのように“売上王”と“利益アンカー”の役割のバランスを取るかは、まだより洗練された製品戦略が必要です。