不確実な環境の中で、HSBCホールディングスの戦略的焦点は東にシフトしている。

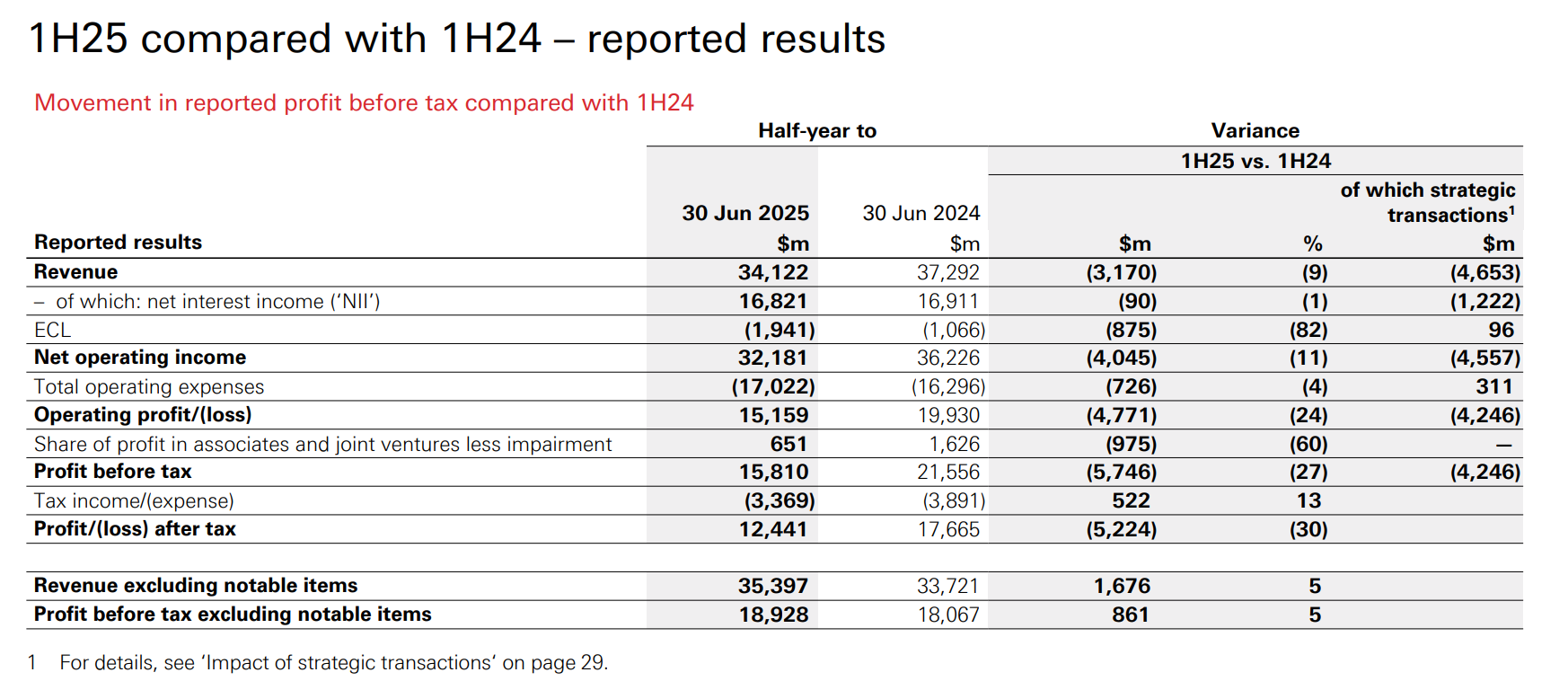

HSBCホールディングスは7月30日、2025年中間決算を発表した。データによると、上半期のグループ売上高は前年同期比9%減の341億ドル、税引後利益は前年同期比30%減の124億ドル、1株当たり利益は0.65ドルでした。しかしながら、カナダ·アルゼンチン事業の売却および減損損失を除くと、為替変動を一定にした実質売上高は19億ドル増の354億ドルとなり、4つの事業セグメントすべてで増収となりました。

57億ドルの減益のうち、21億ドルはトランコム銀行の希薄化による会計処理によるもので、36億ドルは昨年のカナダとアルゼンチンの事業売却による持続不可能な一時的利益によるものです。しかし、より深い圧力は、世界的な金融政策の転換から来ています。金利の低下により、銀行の純金利収益は9億ドル減少し、純金利スプレッドは1.57%と5ベーシスポイント縮小しました。

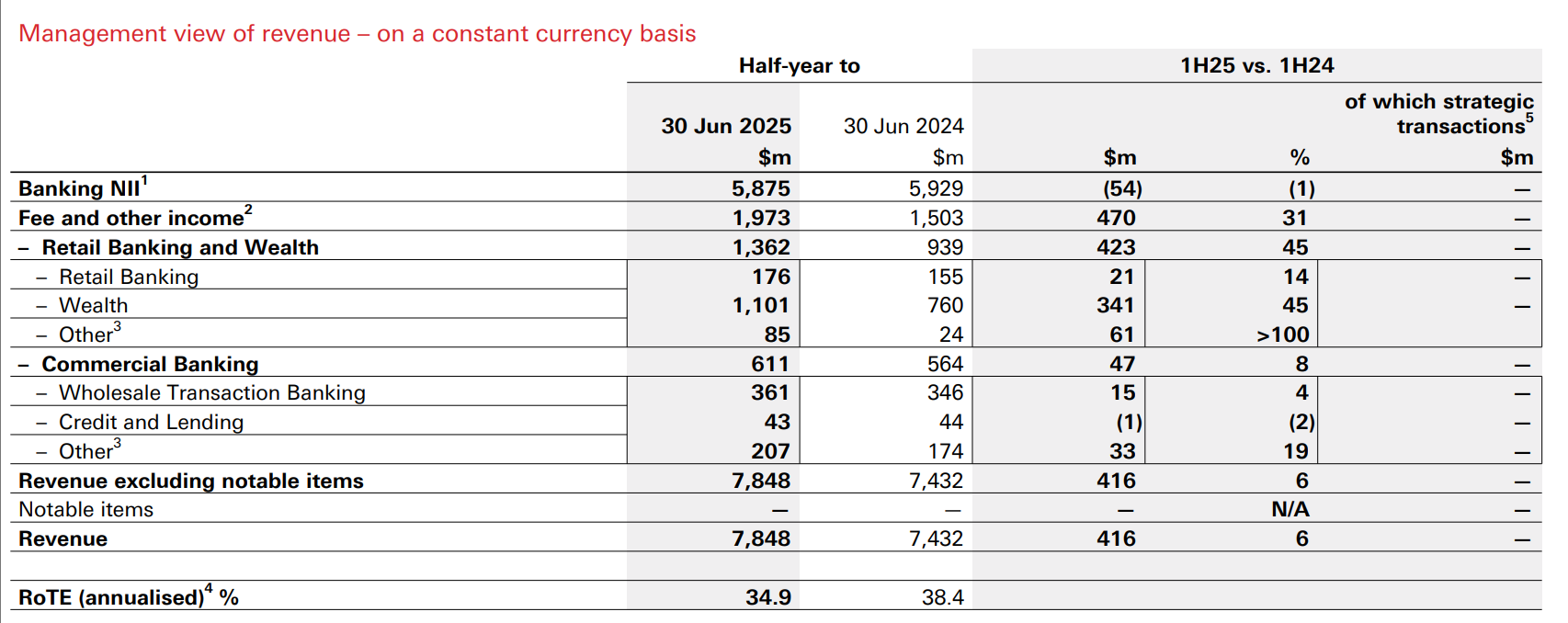

ウェルスマネジメント事業が最大のハイライトとなり、為替レートを一定にした場合の収益は22%増加しました。新規投資資産は440億ドルに達し、そのうちアジアが270億ドルを占め、60%以上を占めました。この成果は、国際的なウェルスマネジメントを独立した事業セグメントとする当社グループの戦略的正しさを確認したものです。昨年開始した組織再編により、これまで地域に分散していたウェルスマネジメントを4つの柱の1つに統合し、オーパーシアンを統括しました。一方、コーポレート·機関投資家向け金融事業の手数料収入は18%増加し、ホールセール·トランザクションバンキング事業が40%以上増加し、金利変動環境下での公共事業との競争力が維持されていることが示されました。

上半期には、構造の簡素化により7億ドルのコスト削減を行い、2027年までに15億ドルの節約目標を達成しました。これにより、HSBCは利益圧力の下で株主還元を維持し、1株当たり0.1ドルの第2回配当を発表し、最大30億ドルの自己株式取得を開始した。注目すべきは、2023年以降、株式総数が13%減少しており、普通株式Tier 1自己資本比率(CET1)は14.6%と0.3%ポイント低下したものの、中期目標の14 ~ 14.5%を大きく上回っていることです。

マクロリスクがバランスシートに現れています。香港の商業用不動産危機により、信用損失引当金は前年比9億ドル増加し19億ドルとなりましたより広範なマクロ経済の悪化により、特別項目を除く平均有形資本利益率(ROTE)が今後数年間で目標の15%を下回る可能性があると警告しています。このリスクはストレステストモデルに組み込まれており、HSBCは政策金利の大幅な引き下げとより広範な景気後退を含む“破壊的な関税シナリオ”をシミュレートしている。

しかしながら、グループは2025年の銀行純金利利益を約420億ドルとするガイダンスを維持していますが、貸出需要については慎重であり、“2025年の残りの期間、貸出は低迷する”と予想しています。

不確実な環境の中で、HSBCホールディングスの戦略的焦点は東にシフトしている。香港は上半期に60万人の銀行顧客を追加し、預金は9%増加しました。アジアはウェルスマネジメントの新規資産の61%を占めました。この地域の優位性は、グループ再編に反映されています。アジア太平洋と中東をカバーする新しい“東部市場”は、欧米を中心とする“西部市場”と並んで、Liao YiとSurendra Roshaが共同で運営します。

シティグループの報告書によると、HSBCホールディングスの第2四半期の税引前基本利益(特別項目を除く)は92億ドルで、市場のコンセンサスを10%上回り、収益は予想を5%上回り、コストは予想を上回り、減損損失は予想を12%下回った。予想を上回る収益は、銀行の純金利収入(2%増)と非金利収入(13%増)によるものでした。税引前利益は63億ドルで、市場コンセンサスを9%下回りました。これは主にトランスポーテーション銀行の減損費用20億ドルが予想を上回りましたが、資本への影響は軽微でした。

6月末のコアTier 1自己資本比率は14.6%で、四半期ごとに10ベーシスポイント低下しましたが、市場のコンセンサスに沿って、四半期ごとの配当と買戻しプログラムはそれぞれ10セントと30億ドルと変わりませんでした。2025年通期の見通しは基本的に変更ありませんが、貸出損失率の見通しは若干上方修正します。全体として、堅調な財務基盤、特にウェルスマネジメント事業の業績、戦略の継続的な形成、コスト削減、ビジネスの簡素化が顕著です。銀行はロンドン上場のHSBA.Lの“買い”格付けと10.1ポンドの価格目標を再確認した。