摩根大通表示,推动股市抛售的是对冲基金,而不是外国投资者

摩根大通表示,最近美国股市抛售在很大程度上是由对冲基金(尤其是专注于股票的对冲基金)推动的,它们大幅降低了风险敞口。相比之下,几乎没有

摩根大通表示,最近美国股市抛售在很大程度上是由对冲基金(尤其是专注于股票的对冲基金)推动的,它们大幅降低了风险敞口。相比之下,几乎没有证据表明外国投资者大规模抛售,美国散户投资者继续买入股票。

该银行分析师Nikolaos Panigirtzoglou指出,美国股市的海外资金外流并不一定会导致负回报或相对于国际市场表现不佳--尤其是当国内投资者,尤其是散户投资者仍然是买家时。他强调,市场的轨迹现在在很大程度上取决于美国是否进入衰退。

摩根大通解决了一个日益增长的市场担忧:自2月中旬以来,美国股市表现落后于全球市场,引发了人们对谁在抛售以及外国投资者是否在退出的质疑。但报告引用的数据显示,几乎没有证据表明外国投资者大规模抛售股票或国债。

根据美国财政部数据,外国投资者2月份购买了约240亿美元的美国股票,超过了1月份130亿美元的资金外流。他们还购买了约1200亿美元的美国国债。日本数据显示,在2月份小幅净抛售50亿美元后,日本投资者在3月份和4月初分别购买了价值130亿美元和140亿美元的外国股票。

我们认为,今年美国股市的大部分抛售是由以股票为重点的对冲基金推动的,包括量化和酌情多/空基金,摩根大通对外国抛售是罪魁祸首的说法提出了异议。

该银行估计,2024年迄今为止,这些基金已出售了价值约7500亿美元的股票。另一个主要推动力是跟踪趋势的对冲基金,例如ctas,它们从2月中旬开始解除多头头寸,并在4月初卖空,售出了估计4500亿美元。

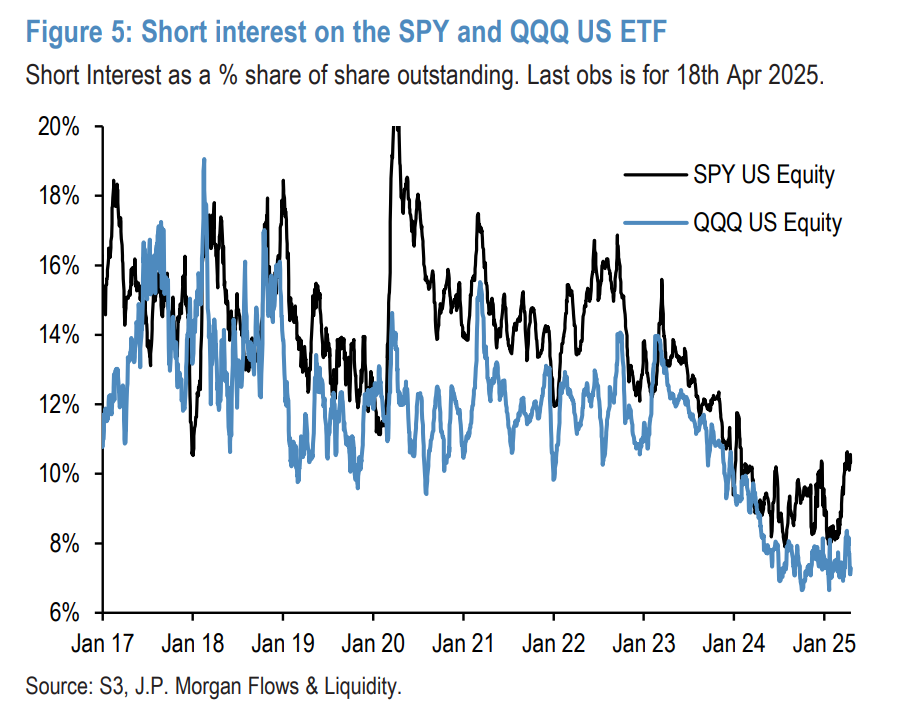

这种对冲基金的去风险性在美国股指期货中也很明显,尤其是标准普尔500和纳斯达克100合约。此外,自2025年初以来,对标准普尔500 ETF的空头兴趣急剧上升,对小盘指数成分股的空头兴趣显着增加,进一步凸显了对冲基金在回调中的巨大作用。

摩根大通指出,一些对冲基金抛售可能反映出转向欧洲和中国股市的情况。然而,他们认为大部分活动是广泛的去风险,而不是针对特定地区的转变。

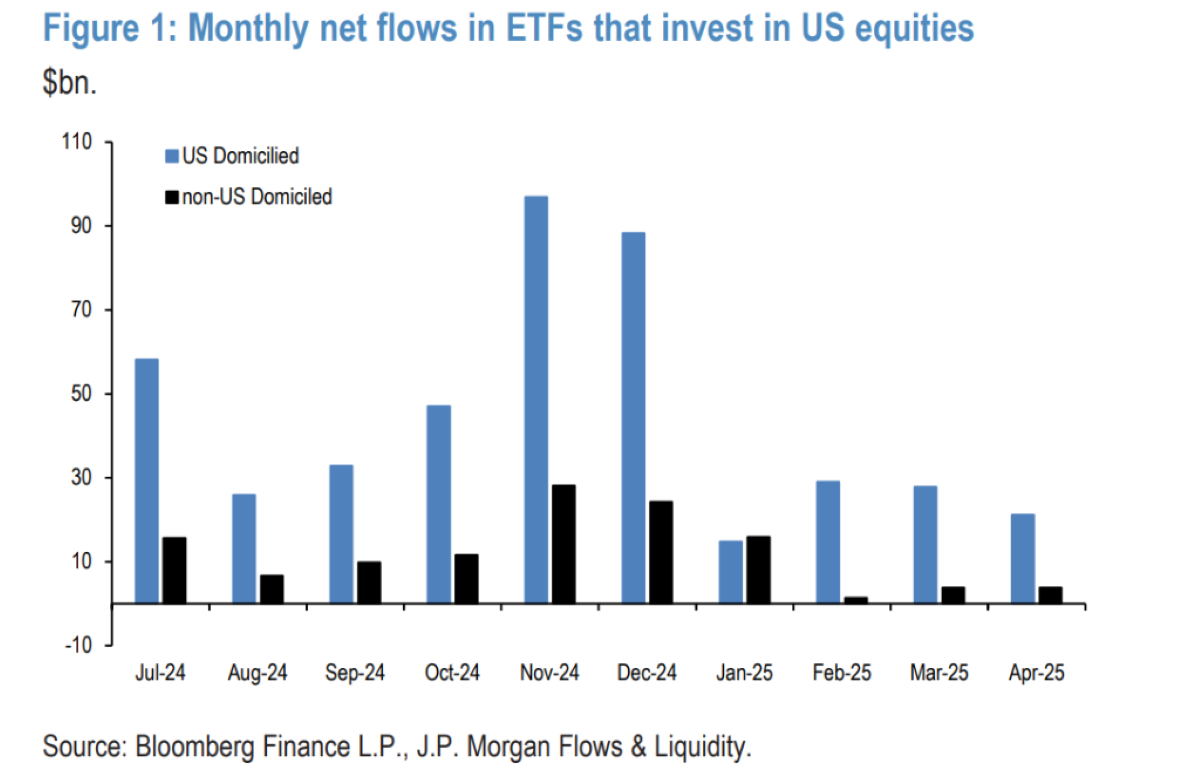

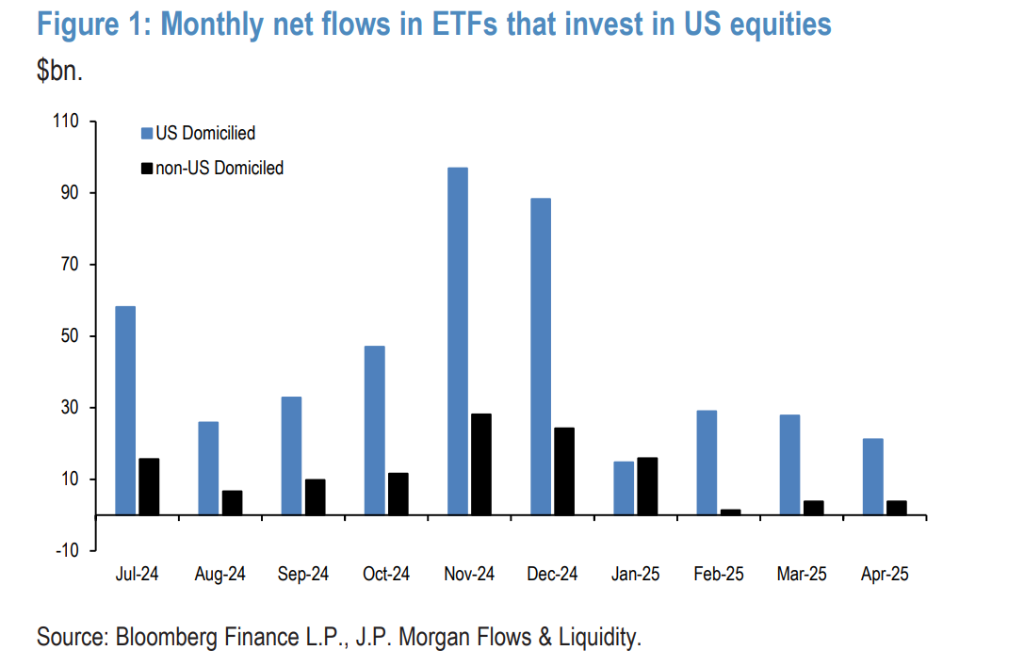

与对冲基金形成鲜明对比的是,美国散户投资者一直是美国股票ETF的净买家,平均每月流入约500亿美元。与此同时,欧洲股票ETF和黄金ETF的流入相对于其管理资产的比例甚至更大,分别为13%和18%。

从历史上看,由于美元作为世界主要储备货币的地位,外国投资者稳步增持美国公司股票。然而,事实证明,外国资金流动波动较大,2013年、2015-2016年、2019年和2021-2022年都出现了资金外流。分析师强调,即使国际投资者开始撤资,只要国内投资者(尤其是散户)继续买入,美国股市仍可能表现良好。

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。