美联储议息会议前瞻:通胀治理的“最后一英里” 到底要不要走完?

美东时间7月26日14:00,美联储将公布7月利率决议。在随后召开的政策新闻发布会上,鲍威尔将公布更多相关信息。

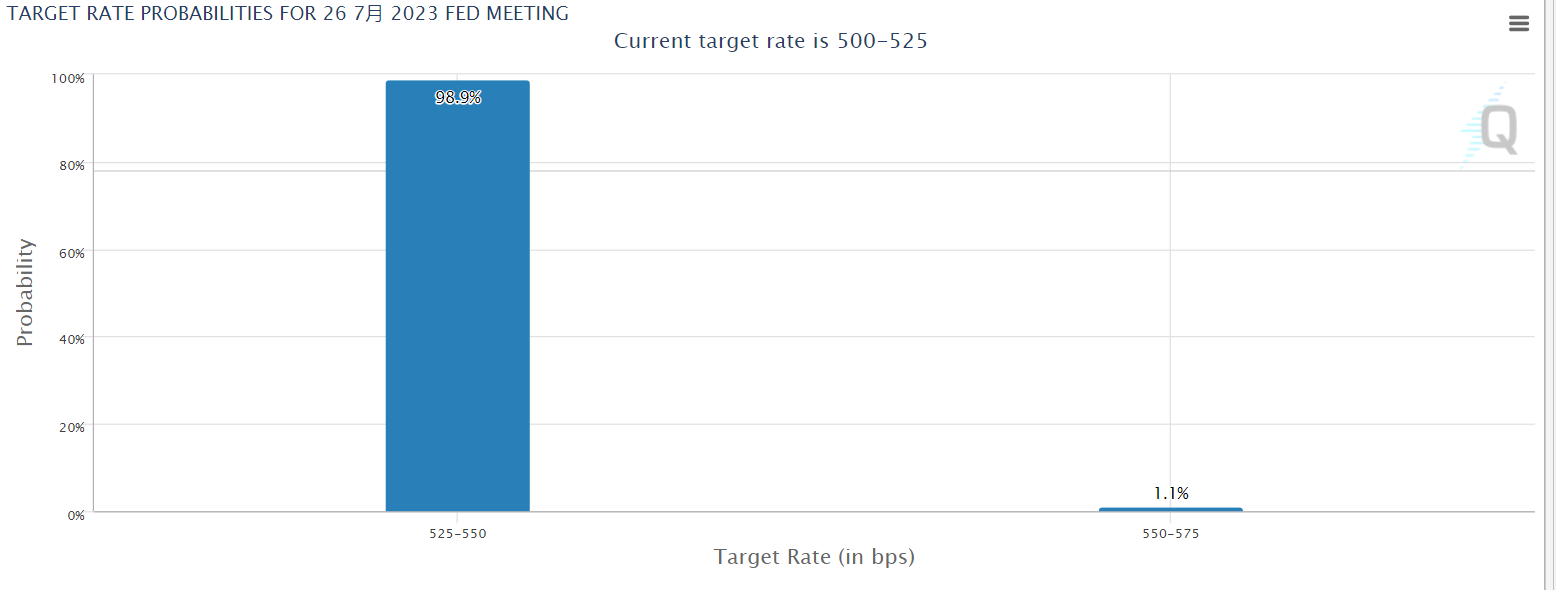

当地时间7月26日,美联储即将公布7月政策利率上限。按照市场定价,该行在本次议息会议上重启加息的可能性已经高达98.9%。如无意外,今日过后,美联储将把政策利率上限推向5.5%,该数字也极有可能成为本轮加息周期的峰值。

通胀压力缓解不改美联储加息决心

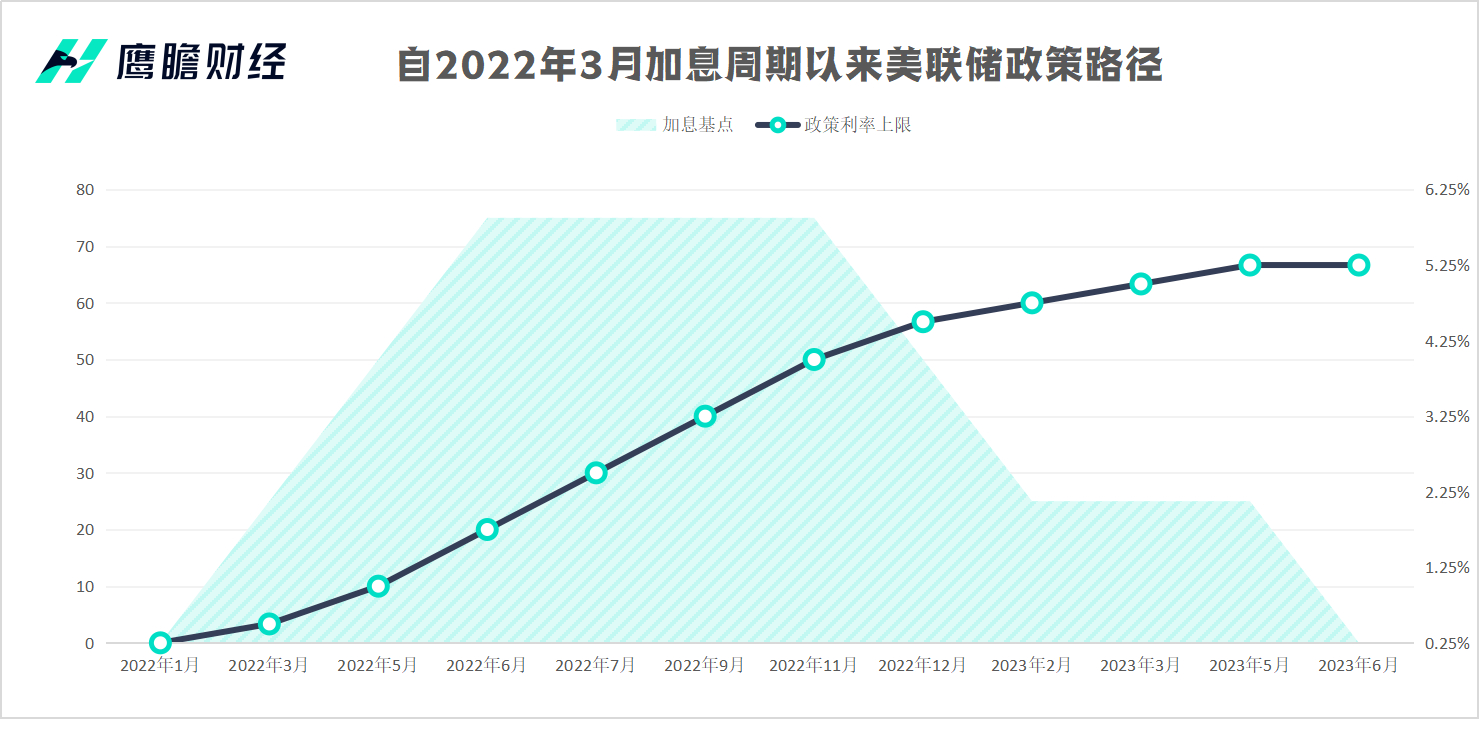

自2022年3月以来,为了遏制高企的通胀,美联储开启了尤为激进的货币紧缩周期,在一年多的时间里连续加息十次,累计幅度达到了惊人的500个基点,直至上月才按下暂停键。

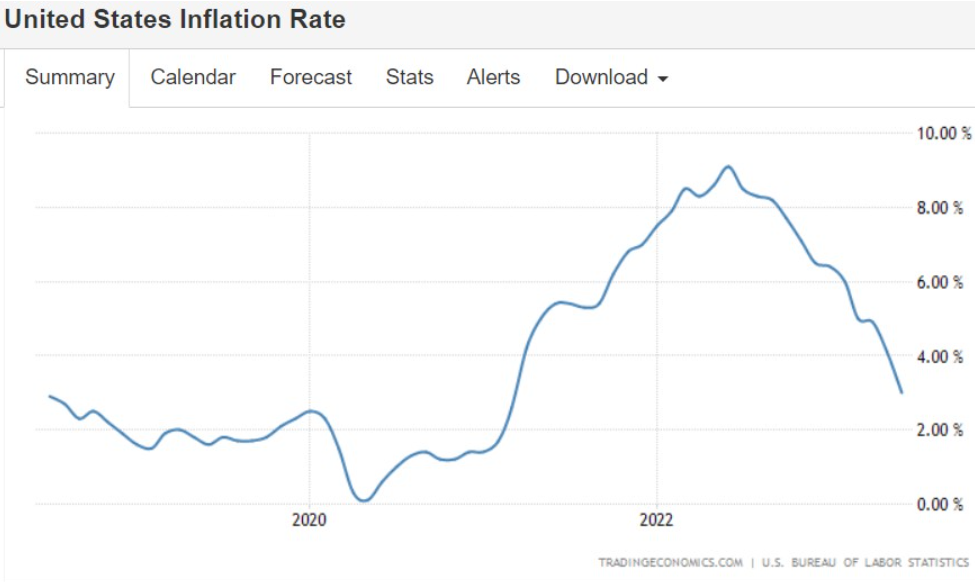

在该行的不懈努力下,美国的通胀治理终于卓有成效:美国6月的CPI数据已经重新回到3字头,去年6月,该数据曾高达9.1%。不仅如此,就连美联储在近期格外关注的核心CPI数据也在本月录得下滑,代表美国物价降温进入深水区。今日,美国经济分析局还将公布今年二季度的核心PCE物价指数年化季率初值,该数据前值为4.9%,已经低于去年同期水平。

根据国金证券分析,自2023年二季度以来,美国的去通胀行动已经整体过半,此后通胀下行将以总需求的收缩为前提。该机构指出,从结构上来看,商品去通胀将转向服务去通胀,通胀下行的斜率将趋于平坦化;从依赖性角度来看,美国的通胀治理已经逐步从供给主导转向需求主导,这代表美国通胀下行的幅度将更加依赖于需求收缩的程度;从规律性角度来看,非周期性通胀的下行空间已经不断收窄,周期性通胀将逐步开始下行。

按照以往经验,从去通胀的次序上来看,PPI要领先于CPI,CPI要领先于核心CPI。根据本月中旬美国劳工统计局公布数据显示,美国的6月PPI同比仅上涨0.1%,已经较5月的1.1%大幅回落,且低于经济学家普遍预期的0.4%,创三年新低。世界范围来看,各国的PPI均在快速探底,其中,美国、欧盟、英国以及中国、印度、巴西、俄罗斯等PPI同比已经处于近三年的区间低位。

整体来看,虽然美国近期的通胀数据已经交出了一系列相对令人满意的成绩单,但是这份成绩单还不足以撼动美联储在7月重启加息的“既定计划”。从每一次议息会议纪要来看,无论市场的声音如何,美联储的立场都始终没有发生改变,那就是—— “不遗余力”地执行将通胀拉回2%的锚定目标。

在这个问题上,美联储主席杰罗姆·鲍威尔(Jerome Powell)也从未表达过一丝退怯,多次重申美联储将和通胀斗争到底。他曾慷慨激昂地表示,FOMC委员会一致认为需要将通胀降低至2%的目标水平,并将为此不惜一切代价,这就是我们的计划。价格稳定是为了今天的工人、家庭和企业的利益着想,惠及的是几代人,是经济的基石,也是我们的首要任务。

关于通胀治理“最后一英里”的讨论还在持续

当然,市场也并非对美联储在本月板上钉钉的加息行动抱有幻想,其真正关注的是,本次加息是否为美联储的“最后一加”。

一部分人表示,美联储应该接受3%的通货膨胀率,利用货币政策的累计效应和滞后效应将通胀在长期拉低至2%水平。在这些人眼中,进一步加息可能会适得其反,因为这可能会使美国陷入衰退。

来自安联集团的知名经济学家穆罕默德·埃里安(Mohamed El-Erian)就秉持着这样的观点。他认为,3%左右的通货膨胀已经可以在美联储的接受范围,不应该为了让物价涨幅降至2%的目标而让美国经济陷入衰退。

著名经济学家保罗·克鲁格曼(Paul Krugman)也对该观点表示赞同,他在本月表示,通胀已经降低到了人们的心里界限,美联储继续加息将带来“痛苦”。这位诺贝尔奖得主在推文中表示,一旦通胀降至人们一直注意到的重要阈值以下,通胀问题就变得不那么紧迫了。

该观点认为,一旦通胀率下降到3-4%左右的水平,它就会淡出公众的意识,并且不是每个人都会关心它,员工们就不会先发制人地纷纷要求加薪来抵御物价上涨,因此物价就不会涨得那么快。克鲁格曼称,美国通胀现在已经跌破了这个阈值,若美联储继续加息,只会带来非常有限的好处,却会给那些因此遭受减薪或失业的人带来巨大痛苦。

此外,前美联储官员文森特•莱因哈特(Vincent Reinhart)也认为,将所谓的通胀治理的“最后一英里”贯彻到底“很难”——即美国通胀率降至2%的年增长率可能会比通胀降至3%更加困难。原因是:通胀广泛存在于服务行业,而服务行业的价格往往更具粘性,工资在经营成本中所占的比例也更大。

而在另一部分人眼中,美联储的通胀治理还远未到结束的时候,目前货币政策的强度还远远不够,进一步加息是“合理且有必要的”。

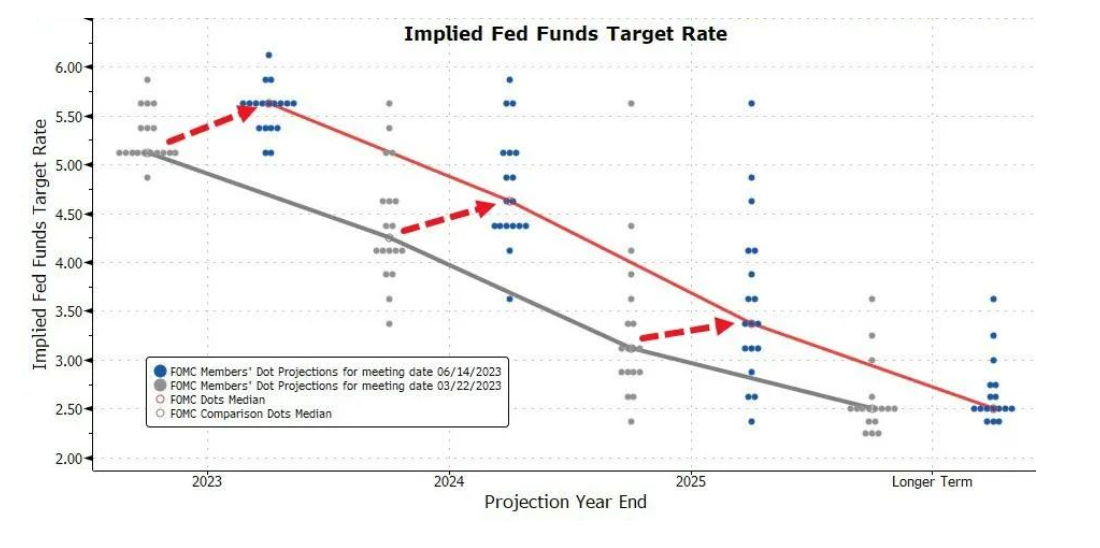

事实上,该观点也可以视作美联储的“官方观点”。按照美联储在6月议息会议后公布的点阵图,该行对今年年末的利率预测中值一口气从5.1%跃升至5.625%。这意味着,在7月、9月、11月以及12月美联储举行的四次议息会议中,至少还需要加息两次,才能完成美联储在点阵图上所暗示的加息目标。

两周之后,美联储公布了上述会议的会议纪要,比市场想象得更为鹰派:纪要中多次提到,与会者对目前的通胀指标不甚满意。美联储的官员们认为,尽管整体通胀在过去一年已经有所放缓,但是自今年年初以来,核心通胀却始终没有持续改善的迹象。在众指标中,官员们还特意拿出了美国5月份的CPI数据作为例子,表示该指标的降低速度要低于他们原本的预期。

有意思的是,美国5月CPI数据的发布时间正好和美联储6月政策会议档期重叠,并且在当时录得超预期下跌。美联储随后按照市场预期暂停加息,市场曾一度以为该行是被这份好于预期的CPI数据打动。但是,从会议纪要来看,美联储似乎对这份数据并不感冒,暂停加息仅仅是为了审时度势而已。

美国前财政部长萨默斯(Lawrence Summers)也表示,若美联储仅仅满足于3%通胀水平的话,这是一个坏主意,因为这种做法有可能在下一个经济周期为更强劲的价格增长趋势奠定基础。

在萨默斯的眼中,无论美联储的官员们设定的通胀目标走向何处,都仅仅有可能成为本轮通胀周期的低点,而非平均值。这表明,低通胀随时有反弹的风险,因为“在经济复苏期间,通胀可能会上升”。他还强调,虽然美国在通货膨胀率低于3%的情况下实现“经济软着陆”的可能性确实比以前更大,但是这种可能性仍然“远低于50%”。

美联储传声筒:强劲增长的工资引起经济学家担忧

利率决议公布前,被称为“美联储传声筒”的资深记者尼克·蒂米拉奥斯(Nick Timiraos)撰文表示,由于通胀走势的不确定性,目前很难预测美联储在周四加息后的下一步行动。

他在一篇名为《为什么美联储还没有准备好宣布通胀胜利》的文章中称,美联储预计将在本次议息会议上加息25个基点。但一些联储官员和经济学家担心通胀只是暂时缓解,潜在的价格压力可能会持续存在,从而要求美联储提高利率并维持更长时间。

他们认为,经济中的松弛因素太少,需求太大,因此无法合理地确信通胀率将在未来几年内回到美联储2%的通胀目标。他们并不认同投资者最近的乐观看法,即通胀可以在经济未陷入衰退的情况下持续缓解。

在这样的环境下,许多经济学家担忧的重点是强劲增长的工资。他们认为,如果不出现经济衰退,劳动力市场的紧张将推高明年的核心通胀率。根据美国劳工部就业成本指数,美国今年第一季度的工资和薪金同比大增了5%,这可能会催生通货膨胀的反弹。

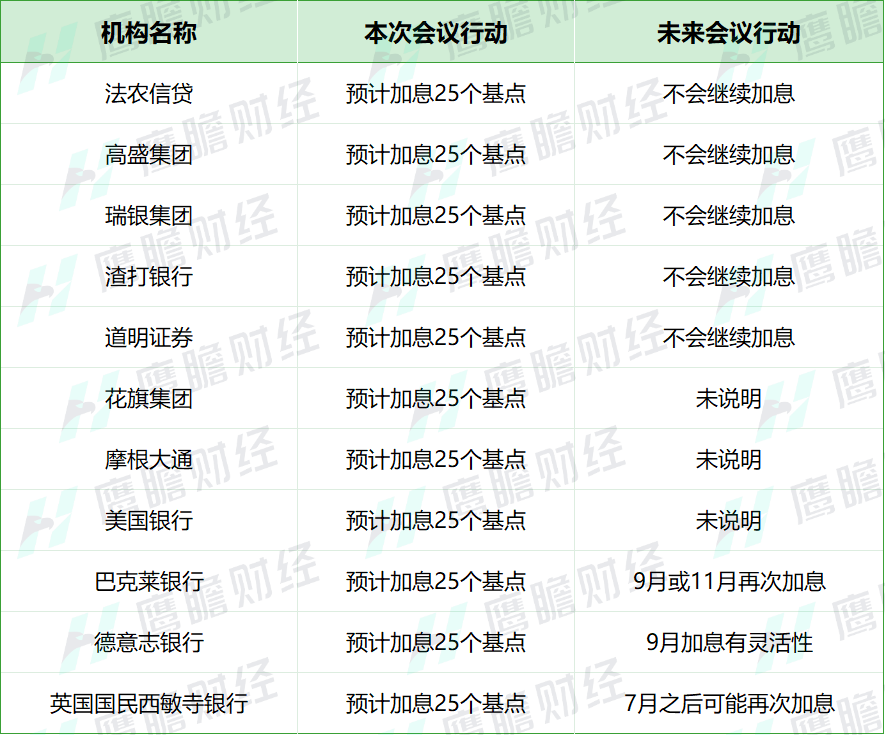

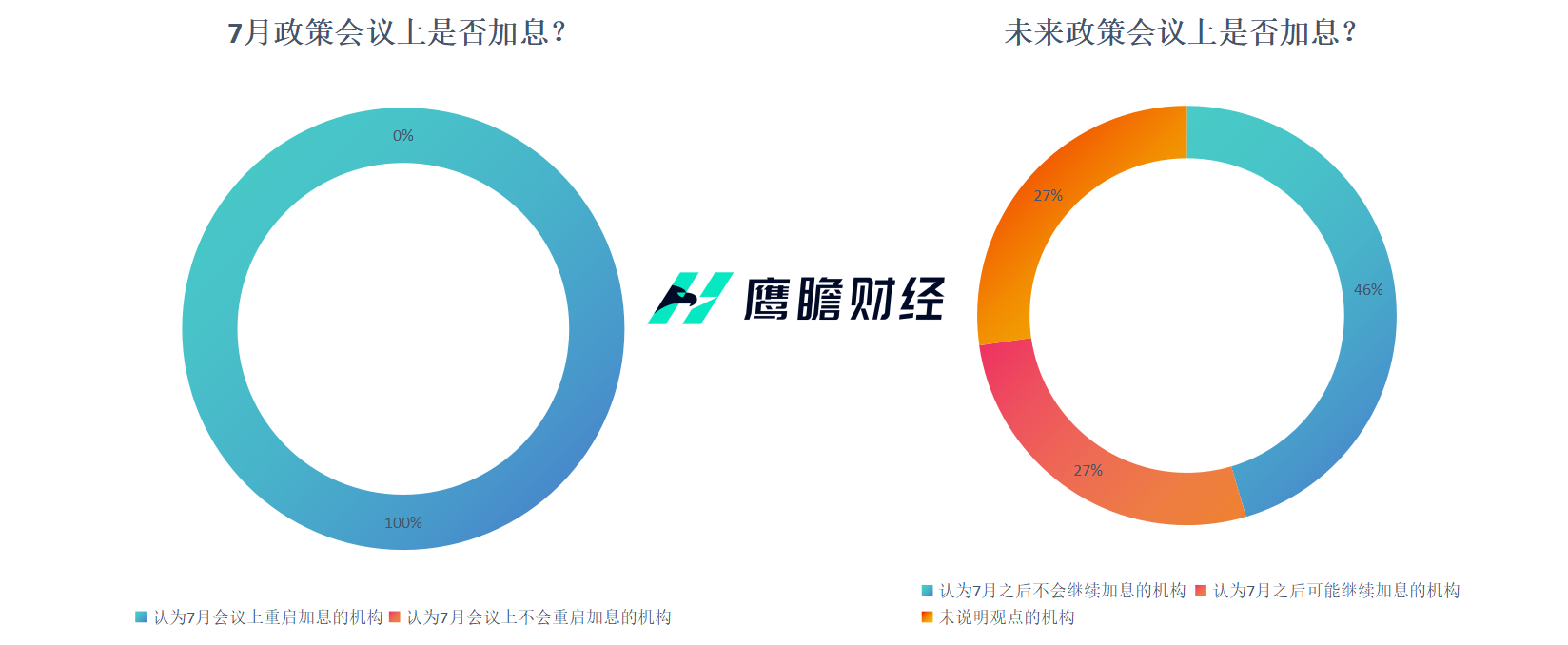

目前,在媒体总结的11家机构中,所有机构都认为美联储会在本次会议中继续加息25个基点。但是,在未来的货币政策动向上,这些机构出现了分歧:有5家机构认为,美联储在7月之后不会继续加息;有3家机构认为,美联储在7月之后的政策动向将保持灵活性;还有三家机构没有表明观点。

美东时间7月26日14:00,美联储将公布7月利率决议。在随后召开的政策新闻发布会上,鲍威尔将公布更多相关信息。届时,市场可以从其发言中窥探,美联储到底愿不愿意走完通胀治理的“最后一英里”。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。