在看待美联储治理通胀决心的这件事上 市场犯了大错

众多赌注中,市场唯一押对的,就是美联储治理通胀的决心。

当地时间7月5日,美联储6月货币政策会议纪要重磅公布。

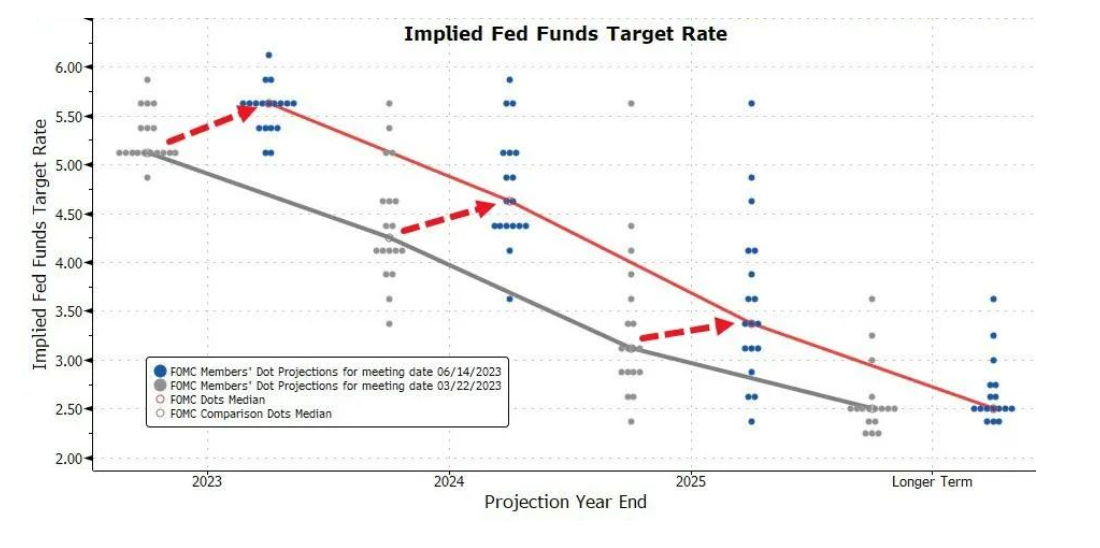

在6月的FOMC会议中,美联储在进入加息周期后首次放缓脚步,将政策利率上限按在5.25%,符合市场预期。令人意外的是,在当时随利率决议一并公布的SEP点阵图中,美联储对今年年末的利率预测中值跃升至5.625%,这意味着该行在年内还将加息两次,超出市场预期。 对于这份极鹰派的点阵图,市场始终拒绝接受美联储将在年内加息两次的提议。根据CME美联储观察,目前交易员们仍然“固执”地认为该行在年内将仅加息一次,幅度为25个基点,然后维持5.5%的政策利率上限至今年年底,随后在2024年打开降息窗口。

对于这份极鹰派的点阵图,市场始终拒绝接受美联储将在年内加息两次的提议。根据CME美联储观察,目前交易员们仍然“固执”地认为该行在年内将仅加息一次,幅度为25个基点,然后维持5.5%的政策利率上限至今年年底,随后在2024年打开降息窗口。

也正是因为市场和美联储的意见不一,以及6月FOMC会议后一连串的超预期事件,使得外界对本次会议纪要格外关注。一方面,在今年上半年保持强势的美股急需一份偏鸽的报告来延续其下半年“后劲”;另一方面,市场也担忧,一份再次超出预期的鹰派货币纪要会不会给目前保持火热的劳动力市场和利率敏感性产业(如:房地产行业)浇下一盆凉水。

美联储:用空间换时间

先说结论,市场的担忧是对的,美联储再次放鹰。而且,在这份报告中,美联储似乎在透露一个信息:要将通胀治理凌驾于一切之上,甚至不惜以经济放缓作为代价。结合交易员始终只愿意接受其在年内加息一次的想法来看,市场很可能低估了美联储在通胀治理方面的决心。

一个证据是,在会议纪要中,参会者们已经预见了高利率将会带来的经济放缓,但是仍认为目前通胀水平过高,需要继续加息。根据会议纪要,在评估经济前景时,大多数与会者已经指出,最近几个季度的实际GDP增长一直具有弹性,但是,他们却普遍认为,在今年余下的时间里,经济增长将会放缓。

根据参会者们评估,在过去一年内,货币紧缩累计效应的威力已经慢慢显现出来,表现在金融借贷条件渐趋严格以及利率敏感产业的需求出现下降。纪要表示,参会者们都承认,这种货币政策滞后效应的威力充斥着不确定性,往往需要集体讨论才能确认其效力。

简单来说,美联储在过去一年间采取的货币紧缩政策已经在逐渐发挥作用,但是由于该政策具有滞后效应和累计效应,与会者们只能通过相机抉择的方式加以判断。

尽管货币政策具有复杂性,委员会也知晓了美国经济将会出现放缓的可能,但该行在货币纪要中仍表达了治理通胀的决心。委员会在纪要中指出,由于目前通胀仍然高于委员会长期2%的目标,与会者希望“一段时间低于趋势实际GDP增长和就业市场情况的弱化”能将总供给和总需求趋于更好平衡,以达到压降通胀的目的。

也就是说,美联储在通胀治理上已经开始发狠,不惜采取用空间换时间的打法,牺牲美国GDP的强势增长,以及火爆的就业市场的成长空间,也要使美国通胀在尽可能短的时间内进入下降通道,在中长期达到2%的目标。

从这个角度来看,假如美国经济真的在下半年放缓,市场并不用觉得惊讶,因为这既是美联储加息政策带来的结果,也是美联储用来治理通胀的一种手段,两者互为因果,共同为该行的通胀治理保驾护航。

6月暂停加息是极鹰派妥协的结果

另外,美联储票委们在货币政策会议上的态度也很好地诠释了该行将通胀治理到底的决心。

此前,根据美联储SEP点阵图,在表决点阵图的在18位决策者中,预计利率将达到5.5%-5.75%或更高的委员达到了12位,其中3人希望在终端利率已经达到5.625%的基础上继续加息,这其实已经充分表明了美联储整体偏鹰派的态度。

而根据本次会议纪要,在长达15个月的连续10次加息之后,竟然还有委员想要在该次会议上继续加息25个基点。在他们的眼中,劳动力市场依旧强劲,经济活动的动能也超过此前预期,没有什么清晰的迹象能够表明通胀将进入长期2%的下行通道。

这将强化市场对美联储在6月货币政策行动“暂停”而非“中止”的理解。

首先,美联储方面始终强调,在6月维持政策利率不变,目的是为了“有更多时间来评估经济进展”,而非给经济松绑,两者出发点有明显不同。其次,根据会议纪要,所有的与会者都认为,目前的通胀仍远高于美联储的目标,这将迫使该行在货币政策上继续采取行动。最后,按照上述会议纪要,美联储在6月做出的暂停加息决定在最初并非是全票通过,而是一部分委员“妥协”的产物,这或许会给他们在7月会议上增添一定的话语权。

市场大错特错

最后,本次纪要中多次提到,与会者对目前的通胀指标不甚满意。

根据纪要,美联储的官员们认为,尽管整体通胀在过去一年已经有所放缓,但是自今年年初以来,核心通胀却始终没有持续改善的迹象。在众指标中,官员们还特意拿出了美国5月份的CPI数据作为例子,表示该指标的降低速度要低于他们原本的预期。

有意思的是,美国5月CPI数据的发布时间正好和美联储6月政策会议档期重叠,并且该数据在当时录得超预期下跌,从4月的4.9%大幅下挫至4%,为2021年3月以来最低水平。该数据发布后,市场一度认为美联储将会对该数据表示肯定,而该行后来做出的暂停加息行动,似乎也是为市场的这一猜想做出背书。

结果表明,市场大错特错。美联储不仅对这份超预期的CPI下跌表示不满,该行在6月议息会议上按下暂停键也仅仅是为了审时度势而已。市场的猜想从开始到结束完全落空,当时看似鸽派的决策实际上充斥的全是鹰派味道。

众多赌注中,市场唯一押对的,就是美联储治理通胀的决心。

关于这一点,美联储主席杰罗姆·鲍威尔(Jerome Powell)早就在6月议息会议的新闻发布会上透露过。他曾表示,如SEP点阵图所示,FOMC委员会一致认为需要将通胀降低至2%的目标水平,并将为此不惜一切代价(Whatever it takes)。

美股三大指数下跌 美联储7月加息概率超9成

这样一份鹰派的货币纪要当然打击了市场,昨日美股三大指数应声下跌。

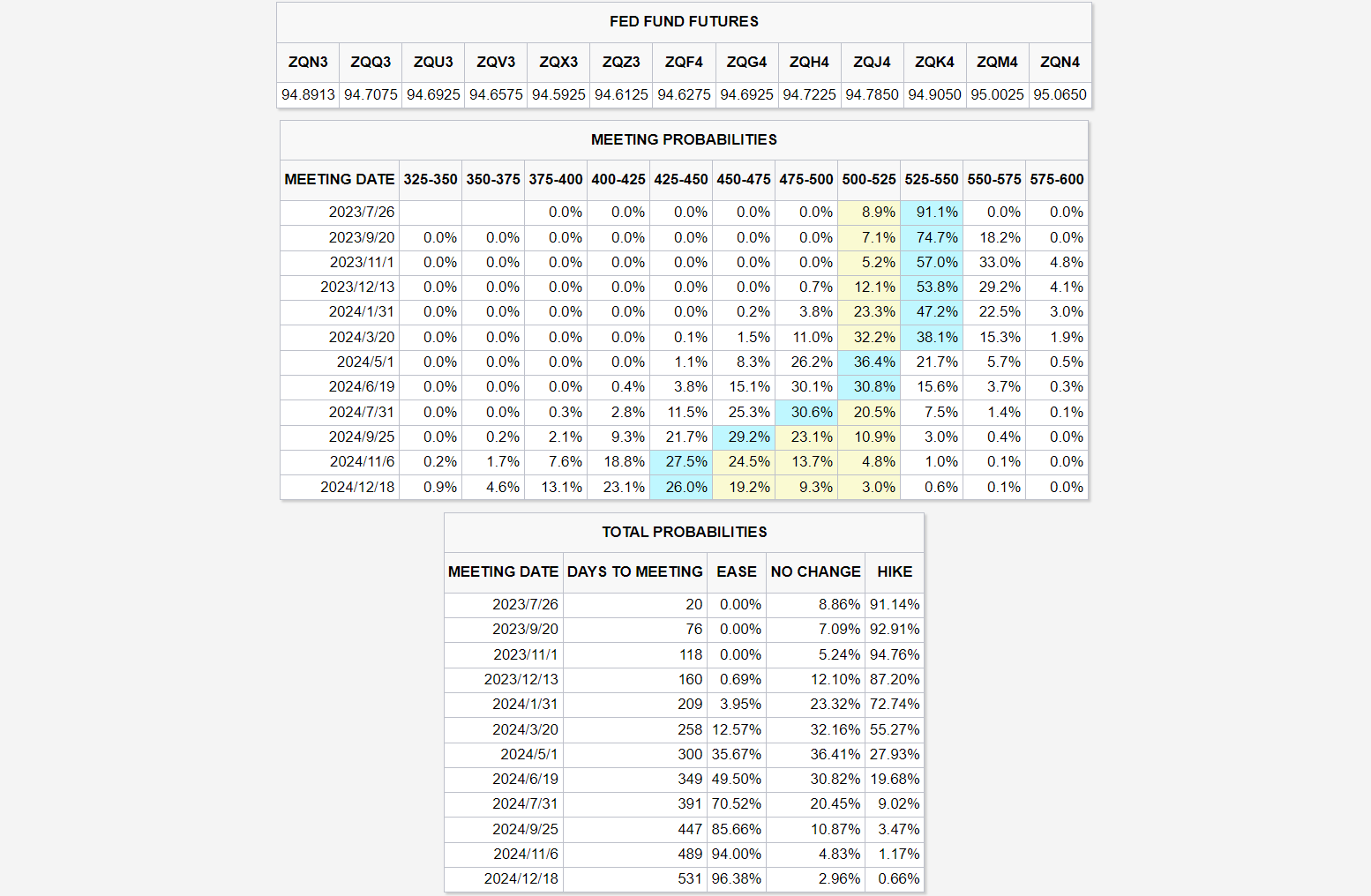

目前,根据CME美联储观察,该行在7月进行加息的概率已经突破了90%,几乎已经是板上钉钉。除此之外,该行在11月或12月再次加息的概率也来到了30%附近,市场正在逐渐对美联储6月政策会议释放出的信息进行重新定价。

再次附上美联储6月议息会议声明全文:

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。