降息无望?5月美联储政策会议纪要:需要密切监测即将到来的信息

5月24日,美联储公布了美国联邦公开市场委员会(FOMC)的 5月会议纪要。根据会议纪要内容,美联储的决策者们对未来的货币政策出现了意见不一致的情况,已经有委员在会上提出在下一次会议上暂停加息的可能。

5月24日,美联储公布了美国联邦公开市场委员会(FOMC)的 5月会议纪要。根据会议纪要内容,美联储的决策者们对未来的货币政策出现了意见不一致的情况,已经有委员在会上提出在下一次会议上暂停加息的可能。但是,双方都对此没有达成统一意见,并强调需要更多数据来支持其下一次政策行动,也没有暗示降息的可能性。

具体而言,在讨论当前经济状况时,与会者指出,第一季度经济活动扩张速度适度。然而,最近几个月的就业增长强劲,失业率保持低位,通胀仍然高企。此外,参与者一致认为美国银行系统健康、有弹性。他们评论称,家庭和企业面临越来越严格的信贷条件,可能会对经济活动、就业和通货膨胀产生影响。在这种背景下,参与者们一致认为他们仍然对通货膨胀风险保持高度警惕。

在评估经济前景时,与会者普遍预期,由于限制性金融条件的影响,实际GDP增长率将在2023年低于其长期趋势增长率。另外,他们还判断银行业压力可能会进一步影响经济活动,但这种影响的程度仍然高度不确定。目前,通胀率仍然高于委员会长期2%的目标,且核心通胀仅显示出部分缓和迹象,参会委员们预计,需要一定程度的GDP低于趋势的增长和一段时间的劳动力疲软期,才能使国内的总需求和总供给达到更好的平衡。

但是,参会委员们也表示,美联储和其他政府机构对银行业危机所采取行动已经使该行业压力受到减轻。他们指出,自三月初以来,银行业的情况已经广泛得到改善,一些地区和较小银行所经历的最初存款流出情况在随后的几周内大幅减缓。尽管如此,他们还是无法在此时评估该事件对经济活动究竟能产生多大影响。

在评估美国的家庭部门时,与会者指出,消费支出在第一季度表现强劲,原因是受到了个人可支配收入的增长的支持。他们还指出,季度的强劲表现主要是由1月份非常强劲的支出增长所推动,但实际支出在2月和3月份略有下降。他们还预计,消费支出在2023年剩余时间里可能会以较低的速度增长,这在很大程度上反映了过去一年金融环境收紧的影响。 然而,据部分委员观察,与银行业发展相关的消费者情绪的高频度测量指标尚未显示出显著变化。

商业部门方面,与会者表示,商业固定投资在第一季度表现不佳,反映了相对较高的借款成本、企业部门产出增长疲弱以及企业对总体经济前景的日益关注。与会者预计银行贷款标准的收紧将进一步拖累企业的资本支出。已经有几位与会者指出,根据他们所在地区联系人的报告,与银行业压力相关的担忧可能会给已经疲软的经济前景增加更多的不确定性,增加企业的谨慎,尤其是在依靠银行信贷为其运营提供资金的中小型企业。

就业市场方面,参会的委员们表示劳动力市场仍然十分紧俏,表现为在三月出现了强劲的工资增长和接近历史低位的失业率。然而,他们也注意到劳动力市场供需失衡的一些迹象正在减弱此外,一些与会者还指出,他们所在地区的联系人招聘难度减少、员工离职率降低,甚至出现了一些裁员情况,预计就业增长可能会进一步放缓,这反映了总需求的调节,部分原因是由于更紧的信贷条件。与会者普遍预计,在适当的货币政策下,劳动力市场上的不平衡将逐渐减少,工资和物价的压力将逐步缓解。

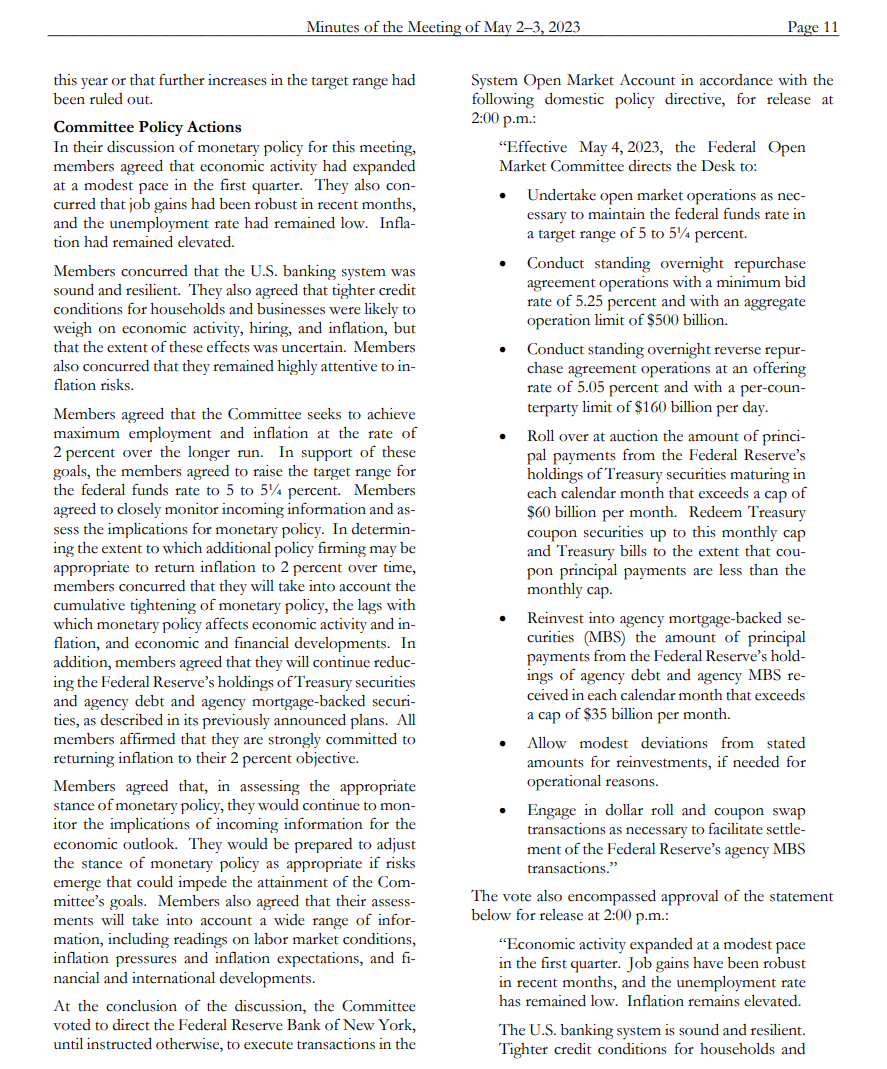

在讨论5月具体的货币政策时,参会的官员们一致认为,目前的通胀率仍然过高。根据会议纪要显示,官员们认为截至到3月份的通胀指标,尤其是核心通胀指标在近几个月下降过慢。此外,与会者强调,核心非住房服务通胀在过去几个月几乎没有放缓迹象。

总体而言,在该会议上,委员们一致认为,目前的通货膨胀相对于其长期2%的目标仍然高企。 经济活动在第一季度以适度的速度扩张,劳动力市场仍然紧张。虽然银行业问题可能产生负面影响,但是影响范围和程度目前都无法确定。在这种背景下,所有参与者都认为将联邦基金利率的目标范围上调25个基点是合适的。

但是,在讨论未来的货币政策的前景时,委员们似乎发生了分歧。

根据纪要,一些与会者指出,在通胀率恢复2%的进展可能继续缓慢的预期基础上,未来的会议可能需要进一步的政策收紧。而多名与会者则表示,如果经济按照他们目前的展望发展,那么本次会后可能没有必要进一步收紧政策。

对于分歧,双方表示:鉴于委员会在就业最大化以及价格稳定目标上面临重大风险,与会者普遍认为需要密切监测即将到来的信息。

据悉,在下次利率决议公布前,美国还将公布的主要数据有:美国第一季度GDP数据、5月失业率数据、5月非农数据、5月制造业PMI数据、5月非制造业PMI数据、以及5月的CPI以及PPI月率。当然,对于本次会议来说,美联储可能最关注的还是美国4月核心PCE数据。

荷兰国际集团分析师克里斯•特纳(Chris Turner)表示,美联储会议纪要巩固了今年夏天再次加息的预期,支撑了美元。“会议纪要中,除了一些不确定是否有必要进一步收紧货币政策的言论外,对美元空头几乎没有什么安慰。”会议纪要“相当强硬”,暗示将再次加息,因为政策制定者承认,通胀仍高得令人无法接受,放缓程度低于预期,这使得市场“很有可能”定价美联储在7月前再加息25个基点。

鹰瞻声明:本文内容仅供参考,不构成个人投资及操作建议。特别提醒,文章均为原创内容,未经允许不得转载。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。