理想Q1扭亏为盈!4月交付量同比增五倍 李想重申:不降价!

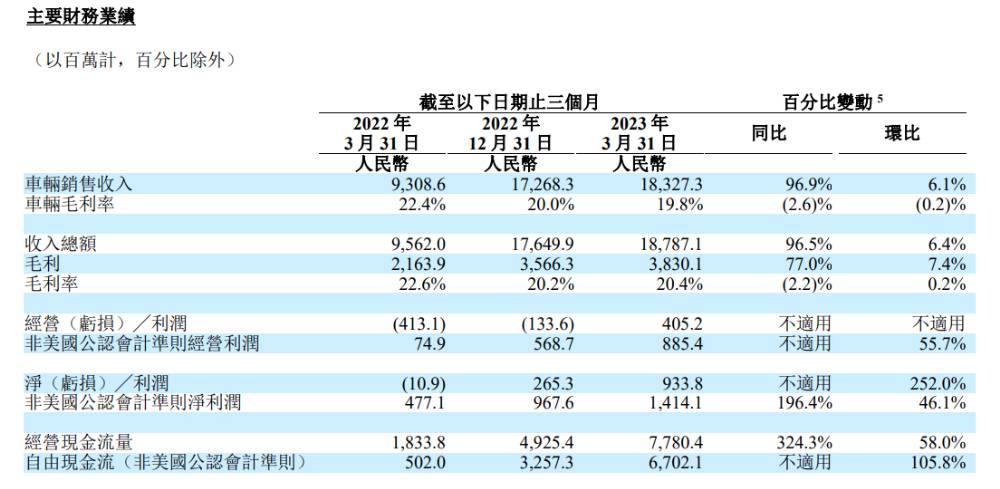

理想汽车于昨日晚间发布2023年第一季度财报,表现亮眼。一季度理想的收入总额为187.9亿元人民币,同比增加96.5%;净利润为9.34亿元人民币,环比增加252%。受此影响,今日理想H股大涨超17%。

理想汽车于昨日晚间发布2023年第一季度财报,表现亮眼。业绩数据显示, 一季度理想的收入总额为187.9亿元(人民币,下同),同比增加96.5%,环比增加6.4%;毛利为38.3亿元,同比增加77.0%,环比增加7.4%;经营利润为4.05亿元,而去年同期的经营亏损为4.13亿元,2022年第四季度的经营亏损为1.34亿元;净利润为9.34亿元,环比增加252%,而去年同期净亏损为1090万元。

虽然营收及利润双双上涨,但理想2023Q1毛利率仍未取得较大改善。数据显示,理想Q1毛利率为20.4%,同比下滑9.73%,环比上涨0.1%。公司解释称,毛利率同比下降主要由于两个季度之间产品组合的差异导致车辆毛利率的下降,进而导致毛利率下降。

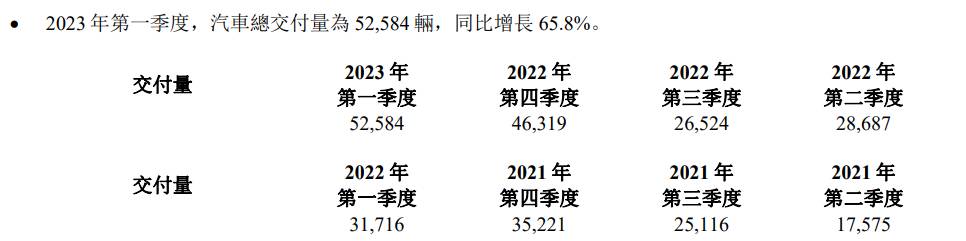

此外,理想还披露了2023年一季度的汽车的交付情况。数据显示,理想Q1汽车交付总量为52584辆,同比增长65.8%。值得注意的是,理想4月份交付量同比大增516.3%至25,681辆汽车。

Q1季报超预期,理想底气十足,上调二季度业绩指引

理想此前对于一季度的交付目标设定为5.2万辆至5.5万辆的,收入总额为174.5亿元至184.5亿元人民币。这次Q1财报显示共交付了5.3万辆,收入为187.9亿元,均已达成目标。

对于2023年第二季度,理想预计将实现交付量为76,000至81,000辆,同比增长164.9%至182.4%。收入总额为242.2亿元至258.6亿元人民币,同比增长177.4%至196.1%。关于毛利率,理想汽车CFO李铁表示,虽然后续BOM成本等存在不确定性,但仍然保持毛利率20%的指引。

李想表示,争取今年6月实现单月交付3万辆。希望理想汽车二季度在中国市场20万元以上新能源品牌销量中,市场占比达到13%。

此外,李想表示,理想汽车的首款纯电车型会在今年第四季度发布,保持与理想L7、理想L8和理想L9相似的发布节奏。

无视国内车企“降价潮”,理想再次声明不会降价

今年1月份,特斯拉最先开始宣布降价。包括奇瑞、上汽大众、吉利、深蓝、领克等国内多家车企开始紧随其后,开启“降价模式”。为了争夺市场份额和去库存,不管是燃油车还是电动车,不管是自主品牌还是合资品牌,纷纷下场打价格战,最终导致国内整个汽车的“混战”。有媒体统计,至今,已有约50个汽车品牌跟进降价。

在这场厮杀中,也有按兵不动的车企,理想便是其中之一。

国内汽车品牌竞争趋于白热化,再加上今年以来电动汽车的电池原材料碳酸锂价格较去年已出现大幅回落,这就引发了外界对于理想是否会降价的猜测。理想汽车的董事长李想在财报会上再次声明,理想汽车没有降价考虑。李想表示:“我们做规划时,就已经根据每一个车型所在的级别和尺寸,将价格定在对应价格区间里最有竞争力的价位上,价格向上浮动和向下浮动都会有问题。这是我们在定价方面一直非常慎重,坚持做长期考虑的根本原因。”

理想依旧选择不降价,或许更多的还是出于利润率方面的考虑

惠誉昨日发表一篇报告称,2023年第一季度,尽管新能源汽车零售交付量同比稳步增长、燃油车交付量下降,但中资传统车企和新能源车企均因全行业的价格竞争而面临短期盈利挑战。

电池价格走低或将缓和新能源车企未来几个季度的利润率压力。国内电池级碳酸锂价格按季环比下降27%,自2022年第四季度平均55万元/吨降至2023年第一季度的40万元/吨,随后进一步暴跌至4月末的18万元/吨左右。据上海钢联消息,今日电池级碳酸锂每吨上涨13500元,均价报23万元/吨,碳酸锂价格有复苏迹象。

然而,惠誉认为车市价格竞争持续蔓延的风险仍未完全消除。部分车企激进的目标(如广汽埃安今年的增长目标为85%;吉利极氪为95%)远高于惠誉此前对中国新能源汽车市场以30%-40%增速温和增长的预测,暗示着今年对于市场份额的激烈竞争将持续上演,而这可能延迟盈利能力显著改善的时点。

超预期业绩获大行看好,美银上调理想H股目标价至144港元

美银证券发布研究报告表示,理想汽车一季度业绩超预期。虽然毛利率略低过该行预期,但一季度纯利为9.3亿元人民币,环比增长262%,超出该行和市场预期,主要是由于营业费用对销售比率改善所致。

美银证券认为,理想汽车称优先考虑的是市场份额而不是进一步的盈利能力扩张。它不会考虑通过调整价格或折扣获取更多的订单,会长远地规划产品阵容计划和定价。该行提升对公司2023至2025销售量预测,并大幅提升今年纯利预测。其H股目标价由133港元升至144港元,重申“买入”评级。

东吴证券发布研究报告称,考虑理想汽车毛利率保持高位并持续加强控费能力,上调公司归母净利润预测。看好后续多款新车有望带来销量持续高增长,对比行业龙头特斯拉PS估值,给予2023年3倍的目标PS,对应H股目标价149.11港元,维持“买入”评级。

受本季亮眼财报及满意的二季度指引提振,今日理想汽车-W高开高走,截止港股收盘,理想收涨逾17%,报115.9港元。

鹰瞻声明:本文内容仅供参考,不构成个人投资及操作建议。特别提醒,文章均为原创内容,未经允许不得转载。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。