蔚来Q2财报出炉:业绩突围需“万箭齐发”?

8月29日,蔚来集团于港交所披露2023年第二季度业绩报告。财报数据显示,蔚来Q2汽车交付量达23,520辆,实现营收87.72亿元,同比下降14.8%;录得净亏损60.56亿元,同比增长119.6%。

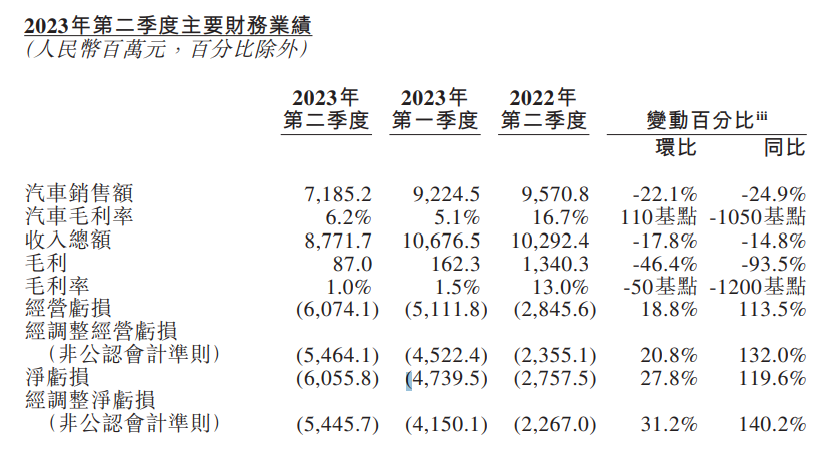

8月29日,蔚来集团(下称“蔚来”)于港交所披露2023年第二季度业绩报告。

财报数据显示,蔚来Q2汽车交付量达23,520辆,实现营收87.72亿元(人民币,下同),同比下降14.8%;录得净亏损60.56亿元,同比增长119.6%;归属股东净亏损61.22亿元,同比增长123%。汽车销售业务营收71.85亿元,同比下降24.9%;汽车毛利率为6.2%,上年同期为16.7%。

报告显示,期内销售成本86.85亿元,同环比均有下降,主要由单车电池成本下降及交付量减少所致,部分被二手车销售、提供能源解决方案及配附件销售成本的增加抵消。

此外,蔚来表示,Q2销量同环比下滑的交付表现直接拖累了当期业绩,但7月交付量同比猛增103.6%,故Q3交付指引为5.5-5.7万辆,同比增长74%-80.3%;营收指引为189.0-195.2亿元,同比增长45.3%-50.1%,均创下历史新高。

值得注意的是,2023年7月,蔚来完成了来自CYVN实体7.385亿美元的战略股权投资,进一步强化了该公司的资产负债表,为其在业务、科技创新及行业竞争力方面提供资金支持。同时,蔚来CFO奉玮透露,该公司在追求业务的稳定增长外将继续致力于运营效率的提升。

销售端加压:涨薪、重下沉、高研发

近期,市场传闻蔚来从奔驰、宝马等豪华品牌高薪聘请销售人员,部分一线销售人员月薪突破十万元。在蔚来第二季度财报电话会议上,李斌对此透露了公司销售端的下一步打算。

“今年6月,我们意识到蔚来的销售人员在数量和能力上均落后于整个市场的竞争对手,无法满足同时销售7-8款车的需求。7月起,我们将全面提升销售能力,扩充销售人员和网点,目标月销三万台,计划于9月底完成该项销售能力建设,10月开始形成效能。”

蔚来表示,渠道下沉迫在眉睫。据悉,江浙沪地区占公司销量的一半以上,在一些诸如安徽这样的中西部省份,省会城市大概占到销量的80%-90%,而奔驰宝马等品牌仅有50%左右。因此,公司期望下沉市场有更多有经验的销售人员加入。

除扩大销售投入外,蔚来仍保持较高的研发投入。期内研发费用33.47亿元,同环比均有增加,主要由于期内已确认研发职能人员成本、股权激励费用的增加,以及新产品和新技术的设计及开发成本增加。

蔚来财务副总裁曲玉指出,蔚来Q2销量及产量均处于较低水平,导致制造及其他成本比例较高,但随着NT2.0平台的产品切换、能源网络的扩展,有望在Q3实现双位数毛利率,Q4达到15%。

完善互联生态:多产品齐发力

近年来,随着以“电动化、网联化、智能化、共享化”为代表的汽车“新四化”加速发展,汽车正在从单一的交通工具向“集休闲、娱乐、办公等多功能于一体”的“第三空间”转变。

蔚来表示,全新蔚来EC6将于9月发布并交付,届时NT2.0平台的八款车型已全部推出,并且将对其产品进行更新、开发更多功能和服务。

据悉,明年蔚来不会交付全新产品。但其子品牌阿尔卑斯将于明年下半年发布首款车型,目前TT车型已经下线,新产品目前开发工作顺利且市场前景乐观,第二款车型也已经在开发之中。

不同于蔚来的是,阿尔卑斯面向大众市场,将更加关注产品的质量以及销量,款数不会太多。而蔚来则针对高端市场,更关心产品的个性化和差异化。

另外,蔚来手机将于9月下旬正式交付。蔚来手机将围绕蔚来用户,提供以车位中心的移动互联体验。公司表示,手机的推出将有利于增加车的竞争力。目前计划9月下旬交付手机产品。蔚来并非要与手机厂商争夺市场,而是为了完善车内生态。

促行业转型:换电业务“转正”

今年6月,蔚来宣布取消标准用车免费换电权益,预计今后会有更多的用户支付换电服务费用,电池服务收入将与销售额同向增长。李斌表示,充换电服务需求在二手车用户中比例更高,用户比例也在不断增长。对于NT3.0换电站,粗略估算如果每天完成60次换电,基本上就可实现盈亏平衡,目前约20%的换电站已达到这种标准。因此,长远来看,换电是一项可持续的业务。

蔚来称,公司正加快将换电网络扩展到更多的城市的脚步,预计8月将部署和安装100多个换电站,今年计划建设1,000个,均采用“可充、可换、可升级”模式,快充技术的发展也将提高换电站的服务能力。

据透露,NT3.0的换电站将提高包括产品体验和性能在内的全站能力,并与核心技术的研发一起,显著提升各方面效率及全球性的竞争优势。

对于战略性的合作,蔚来愿意向整个行业开放蔚来的下一代电池技术以及充换电网络,以催化整个行业的转型。内部人员表示,公司正在与一些原始设备制造商(OEM)进行初步沟通。总之,蔚来对于各种形式的技术合作持开放态度。

Q2亏损超预期:大行下调目标价

对于蔚来Q2业绩报告,各大行就其表现纷纷发布意见。

美银证券发表报告指,蔚来第二季度汽车毛利率因2022年版ES8、ES6及EC6推广折扣减少,较上一季度有所改善;又因员工、销售推广、研发等开支上升致营运开支大幅扩大;净亏损61亿元,远不及该行预期的53亿元亏损。另外,该公司第三季度5.5-5.7万辆的交付指引也差过市场预期。

因此,美银证券对蔚来2023-2025年销量预测分别下调3%、5%和7%,且期间净亏损将继续扩大,目标价亦由126港元降至116港元,但基于对其新款车型推出对毛利恢复的积极预期,维持“买入”评级。

交银国际发研报指,蔚来第二季度促销活动令毛利率受压,公司净亏损60.6亿元大幅高于该行和市场预期的25%和19%。虽然蔚来加快下沉市场和销售人员的扩张,但高价车型的受众人群有限,另加换电权益取消透支订单的影响,对其Q4交付持悲观态度。对于其子品牌“阿尔卑斯”的大众市场定位,该行认为,蔚来将进入竞争最为激烈的细分市场,故该行下调2023年收入预测的5%,预测其亏损将扩大至180亿元。

综上,交银国际将其评级由“中性”下调至“沽出”,并将其目标价由66.6港元下调至61.2港元,维持其1.5倍2023年预测市销率。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。