上半年净利猛增两倍!比亚迪汽车毛利率超特斯拉 销量首次冲进全球前十

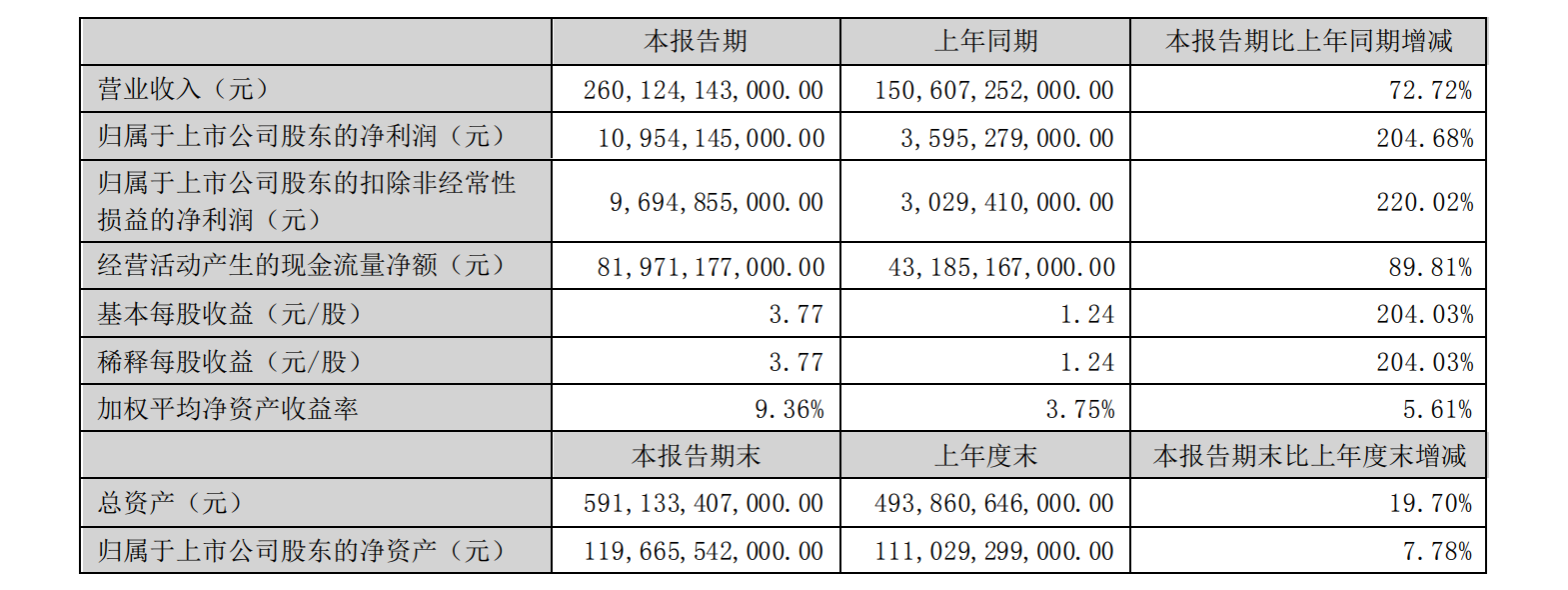

8月28日晚间,比亚迪发布2023年半年度报告。数据显示,上半年比亚迪实现营业收入2,601.24亿元人民币,同比增长72.72%;归母净利润109.54亿元人民币,同比猛增204.68%。

本月,美国《财富》杂志发布了“世界500强”2023年企业排行榜。中国的新能源汽车巨头比亚迪的位次录得新高。比亚迪去年首次进入500强,排在第436位,今年跃居至第212位,大幅提高了224位。从500强“末流”到“中流”,比亚迪凭的是其出色的业绩。

8月28日晚间,比亚迪发布2023年半年度报告。业绩数据显示,上半年比亚迪实现营业收入2,601.24亿元(人民币,下同),同比增长72.72%;归母净利润109.54亿元,同比猛增204.68%;基本每股收益3.77元。根据该公司Q1的财报数据,Q1净利为41.3亿元,由此推算,Q2的净利68.24亿元,环比增长65%。

汽车销量首次冲进全球前十,毛利率超特斯拉

上半年,比亚迪的汽车业务收入的比重进一步提升。比亚迪的业务范围涵盖了新能源汽车、手机部件及组装业务、二次充电电池及光伏业务等等。其中,上半年汽车及汽车相关业务的收入2,088.24亿元,同比增长91.11%,占集团的总收入达到80.28%。相比之下,2021年该比重为59.66%,2022年为76.57%。

推动比亚迪汽车业务收入增长的直接因素就是汽车销量。根据累计数据显示,今年上半年比亚迪共交付了125.56万辆汽车,同比增长95.78%。得益于交付数据的节节攀升,上半年比亚迪超过奔驰和宝马,首次冲进全球销量前十。

虽然是Top10的新成员,但比亚迪的潜力已经让其他竞争对手感到压力满满,因为比亚迪是新能源汽车车企中当之无愧的“销冠”。在中国新能源汽车市场,上半年比亚迪的市占率进一步扩大至 33.5%,较2022年增长 6.5 个百分点,持续巩固其行业龙头地位。今年8月9日,比亚迪下线了第500万辆新能源汽车,成为全球首家达成这一里程碑的车企。

销量上升带来的规模效应推动了毛利率的上升。今年上半年,比亚迪汽车及相关产品的毛利率达到20.67%,超过特斯拉上半年17.9%的毛利率。

虽然比亚迪的“主场”是在中国国内,但其一直在推动海外扩张。上半年,比亚迪在海外的销量达到7.43万辆,已超过2022年全年5.59万辆的销量。目前,比亚迪车已进入日本、德国、法国、澳大利亚、巴西、阿联酋等50多个国家和地区。其中,元PLUS(又名“BYD ATTO 3”)在国际市场上获得销量和市场口碑双丰收,多次获得泰国、以色列、新西兰、新加坡纯电动车月销冠军,并夺得泰国2023年上半年纯电动汽车销量冠军。

为了降低成本和扩大规模,比亚迪还在积极推动“海外建厂”。3月,比亚迪的首个海外乘用车生产基地在泰国奠基。据了解,该生产基地耗资179亿泰铢(约合5.1亿美元),预计将从2024年开始投产,届时每年可生产15万辆乘用车。7月,比亚迪宣布第二个海外生产基地将落地巴西。公司将在巴西东北部城市卡马萨里市建设由三个工厂组成的大型生产基地综合体。工厂预计2024年下半年投产,主要生产电动车及加工磷酸铁锂电池等。

比亚迪的两处选址都十分值得玩味。两处地方的汽车市场中新能源汽车的占比都比较低,更重要是,比亚迪希望以这两个“点”来带动东南亚和南美这两个“面”。此外,今年5月,又有消息传比亚迪正在欧洲物色新厂址,法国、德国、西班牙等均在考虑之列。对此,比亚迪相关负责人回应称,比亚迪正在评估欧洲建厂的可行性,并在寻找合适的地点。欧洲作为奔驰、大众等多个老牌车企的“大本营”,比亚迪面临的竞争会更加激烈。比亚迪将如何深入欧洲“腹地”,让我们拭目以待。

比亚迪研发费用比净利润还高,电池方面面临来自的“宁王”压力

除了营收和利润等创下新高外,此次半年报比亚迪还披露了其高得离谱的研发费用。据财报,上半年,比亚迪的研发费用138.35亿元,同比增长155%。这一数值比上半年的净利润还要多,接近去年全年研发费用的四分之三。

在持续的投资下,比亚迪在多个产品技术上均取得不俗的成绩。上半年,比亚迪发布了全球首个新能源专属的智能车身控制系统“云辇”,和以四电机独立驱动为核心的动力系统“易四方”,并基于此公司发布了旗下高端品牌“仰望”。四月,比亚迪百万级新能源硬派越野“仰望 U8”和百万级纯电动性能超跑“仰望 U9”亮相上海车展,引发广泛关注。报告期外,7月发布了高阶智能驾驶辅助系统,8月又发布了“DMO”超级混动越野平台。

在动力电池方面,比亚迪开发出的高安全磷酸铁锂电池——“刀片电池”仍是比亚迪的杀手锏。不过在电池方面,比亚迪却面临着宁德时代的压力。因为从宁德时代“拿货”的车企涵盖了中外多家车企,不仅有宝马、大众、通用、丰田等等老牌车企,也有特斯拉、理想、蔚来等造车“新贵”,因此宁德时代有“宁王”之称。

8月16日,宁德时代新发布了全球首款磷酸铁锂4C超充电池——神行超充电池。根据官方的介绍,该电池可实现“充电10分钟,行驶800里(续航约400公里)”。该电池电池将在2023年底量产,2024年一季度上市。据悉,长安汽车、广汽集团、吉利汽车、长城汽车等多家车企高管均已表示了合作意向。

比亚迪自从推出“刀片电池”后,一路高歌猛进,凭借自身车辆销售规模不断提升市占率,而宁德时代则有海内外众多“友商”来协助其提高市占率。现如今,在磷酸铁锂电池方面,比亚迪和宁德时代已经出现分庭抗礼的局面。现在为了打破这一局面,宁德时代又推出超充电池,因此也被外界认为这是其宣示“宁王”地位的新举措。

不过比亚迪也没有“坐以待毙”。今年6月份,有媒体报道,比亚迪采购处正在招募“大圆柱电池全自动烘烤线设备供应商”,表明公司很可能已经开始着手研发大圆柱电池。目前,市面上比较有名的大圆柱电池就是特斯拉的4680电池。报道称,比亚迪在去年8月申请了一款正六棱柱电芯的专利,这被推测为比亚迪研发的大圆柱电池外壳。不过目前比亚迪官方尚未有相关消息公布。

收购捷普推动比亚迪电子扩张

尽管比亚迪现在以其电动汽车业务而闻名,但该公司其实是销售电子元件起家的。现在手机部件及组装业务成了该公司的第二业务。上半年,比亚迪的手机部件、组装及其他产品业务的收入为511亿元,同比增长 24.40%,占集团的总收入为19.64%。

虽然退居“二线”,但比亚迪仍在积极发展该项业务。

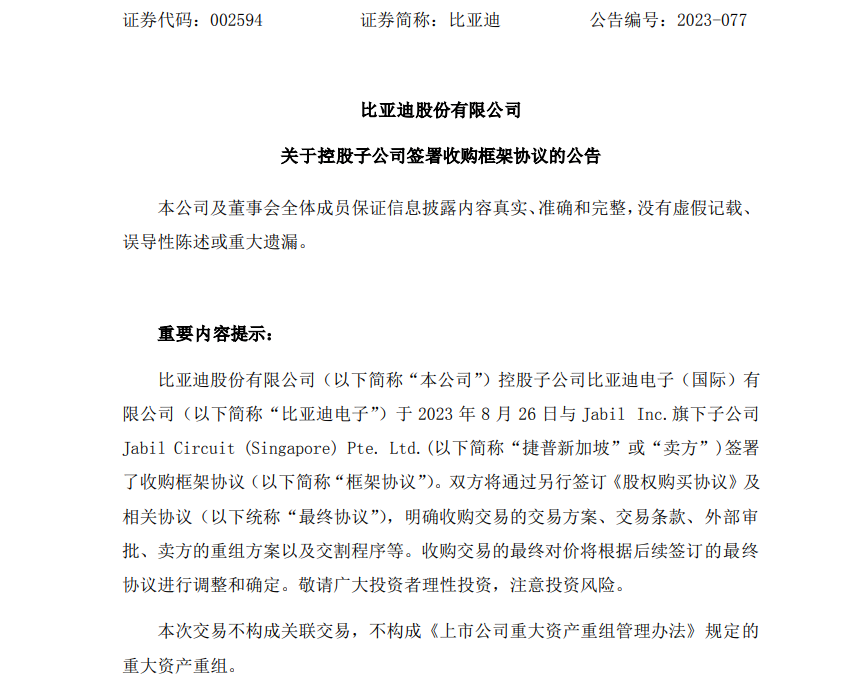

8月28日,比亚迪发布公告称,其控股子公司比亚迪电子(国际)有限公司(下称“比亚迪电子”)在8月26日与美国制造商Jabil Inc.旗下子公司Jabil Circuit (Singapore) Pte. Ltd.(下称“捷普新加坡”)签署了收购框架协议。根据协议,比亚迪将以158亿元收购捷普新加坡位于成都、无锡的产品生产制造业务,包括现有客户的零部件生产制造业务。

根据公告,捷普新加坡已于新加坡新设成立法人实体Juno Newco Target Holdco Singapore Pte. Ltd.,并拟将目标业务重组至上述公司,比亚迪电子及其所属子公司将收购目标公司100%股权。

目前,比亚迪电子的主要业务是销售智能手机和笔记本电脑等消费电子产品的电子元件,占公司总收入的七成以上。该交易完成后,比亚迪电子的客户群、产品组合及其智能手机零部件业务将得到进一步扩张。

比亚迪表示,此次收购将拓展集团的客户与产品边界,拓宽智能手机零部件业务,大幅改善集团客户与产品结构。在提高集团产品市场占有率的同时,与公司现有产品有效协同,提升集团的整体竞争力,保持长期可持续发展,为客户及股东创造价值。但公司未透露有关收购的任何进一步细节。

捷普方面表示,如果交易完成,将使捷普能够进一步投资“电动汽车、可再生能源、医疗保健、人工智能云数据中心和其他终端市场”。据悉,捷普董事会近年来一直面临移动零部件业务“增长乏力”的问题。

瑞银分析师表示,捷普的主要客户苹果,在该公司的业务占比一直在稳步下降,从占2018财年收入的28%降至占2022财年收入的19%,这笔交易可能会精简捷普的投资组合。

比亚迪电子在移动供应链中处于较高地位,并且是苹果公司的供应商。中国汽车洞察(Sino Auto Insights)的创始人涂乐表示:“我认为,这是比亚迪在提醒我们,他们所做的不仅仅是在电动汽车领域占据主导地位。”

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。