实至名归!药明康德2022营收“创纪录”大增逾七成

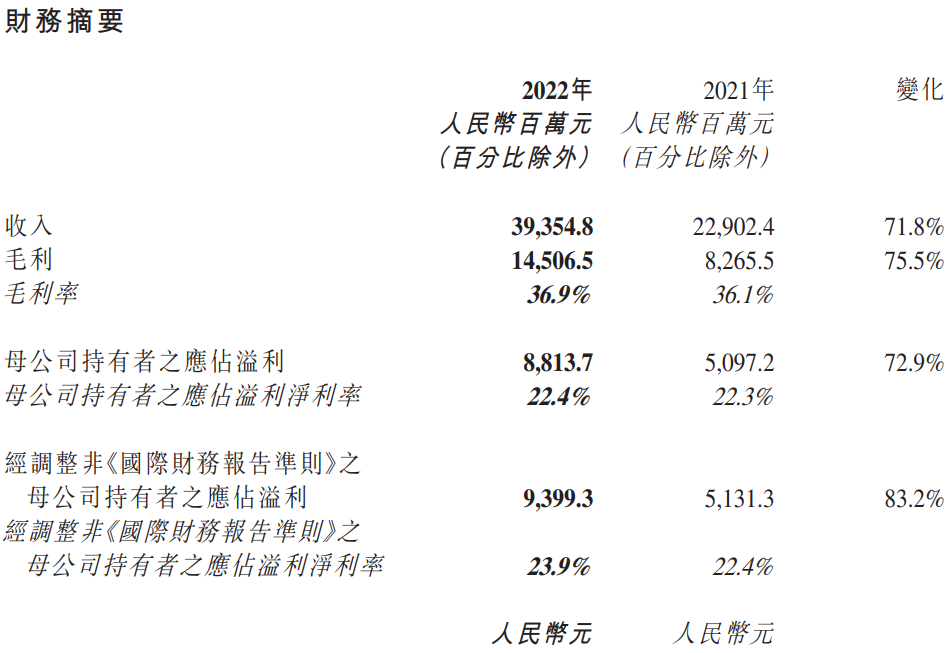

3月20日,药明康德发布年报,2022年实现营业收入393.55亿元(人民币,下同),同比增长71.84%;实现归母净利润88.14亿元,同比增长72.91%。

本周一(3月20日),药明康德发布了其2022年业绩报告。财报数据显示,药明康德2022年实现营业收入393.55亿元(人民币,下同),同比增长71.84%;实现归母净利润88.14亿元,同比增长72.91%;拟向全体股东每10股派发现金红利8.93元(含税),预计派现总额26.44亿元(含税),占净利润的30%。

对于公司营收的“创纪录”大增,药明康德表示,2022年,公司充分发挥全球布局、全产业链覆盖的优势,各个地区联动,共同保障业务连续性,并抓住新的业务机遇,持续为客户赋能。同时,公司还不断调校和发掘跨板块间的业务协同性以更好地服务全球客户,持续强化公司独特的一体化CRDMO(合同研究、开发与生产)和CTDMO(合同测试、研发和生产)业务模式,并提供真正的一站式服务,满足客户从药物发现、开发到生产的服务需求。

根据财务报告显示,2022年该公司新增客户超过1400家,通过全球32个运营基地和分支机构,为来自全球30多个国家的超过5950家活跃客户提供服务。分地区来看,2022年,公司来自美国客户的收入达到258.84亿元,同比增长113%;来自中国客户的收入达到人民币75.26亿元,同比增长30%;来自欧洲的客户收入为人民币44.32亿元,同比增长19%;来自其他地区的客户收入则为15.12亿元,同比增长23%。面对2022年新增客户数的大幅提高,药明康德表示,这得益于其优异的服务纪录以及完善的知识产权保护体系,为其在全球医药研发行业赢得了公认的优秀声誉。此外,该公司还表示,其所形成的服务数据在业内具备极高认可度和公信力。

对于药明康德的亮眼表现,各机构在最新的研究报告中都给予了充分关注。

大和发表研究报告称,去年药明康德在化学业务推动下,第四季度收入同比增长72%,整体毛利率提升至36.9%。除去汇兑收益和公允价值变动后,该公司经营利润达到26亿人民币,较该行预期低6%。该行还指出,预计今年公司收入将同比增长5%至7%,其中化学业务撇除新冠项目收入后估计增长36%至38%。同时,公司管理层专注于提高今年经营效率,故大和预计今年经调整非国际会计准则毛利润将同比增长12%至14%,自由现金流增长6至8倍,资本支出则可能降至80亿至90亿元人民币。由此,大和将药明康德今年盈利预测上调0.6%,但将其明年盈测则下调2.6%,并将其目标价从110港元微降至105港元,维持“买入”评级。

美银则表示,去年强劲表现后,又受惠于近期的积压业务,公司预计今年收入将增长5%至7%,并估计今年经调整后非国际财务报告准则毛利润将录得12%至14%的增长。此外,管理层维持早前提出在2021年至2024年收入复合年增长率约为34%的预测不变。该机构表示,其会相应地下调对公司在2022至2024年收入预测,但考虑到规模效益,该机构预计公司营运支出效率会改善。由此,该行将其目标价由120.2港元大幅下调至97.8港元,但仍维持“买入”评级。

瑞银也发布研究报告称,药明康德去年收入394亿元,同比增长71.8%,符合预期。美中不足的是,由于该公司逐渐淡出新冠项目,该机构遂下调该公司2023-25年每股盈利预测,由原先的3.59元、4.5元及5.6元人民币,下调至3.34元、4.1元及4.9元。同时,该行对其目标价由112港元下调至109港元,并维持“买入”评级。

截至发稿,药明康德日内微跌0.36%,现报82港元。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。