港股打新|天岳先进港股IPO:能否借折价翻盘?

理论套利真的能套利吗?

天岳先进,成立于2010年,济南首富宗氏家族旗下上市公司,专注碳化硅衬底材料的研发、生产和销售。作为国内领先的“碳化硅衬底第一股”,天岳先进在2022年1月成功登陆科创板,在技术实力上没得说,全球前五的碳化硅衬底专利布局,市场份额也不错,全球第二。

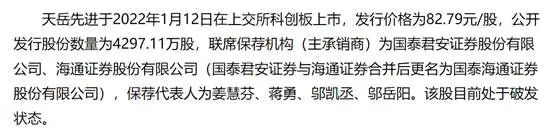

股东阵容豪华。华为、上汽、小鹏、广汽、宁德时代这些大佬都参与了战略配售,宗老关系面还是靠谱。不过资本市场的表现有点复杂,从2022年上市后的第一天,天岳先进的股价就一直在破发,发行价82.79元,几个月就跌到了41元,市值一度蒸发超百亿。虽然到了2022年10月,股价稍微有点“起死回生”的迹象,高涨到137.5元,但后来又开始回落。到了2025年3月,公司股价依旧在破发的状态徘徊,距离发行价还差了10块多。

本来,像天岳先进这种涨一年亏三年的票在科创板就够呛了,现在你告诉我它还准备进军港股,折价36%发IPO。这就有意思了,之前我们讲过,像这种A+H的票子,港股的溢价全靠A股提携。问题是A股已经地板了,港股比A股还低。这种为了上市而上市的盘子,理论套利真的能套利吗?

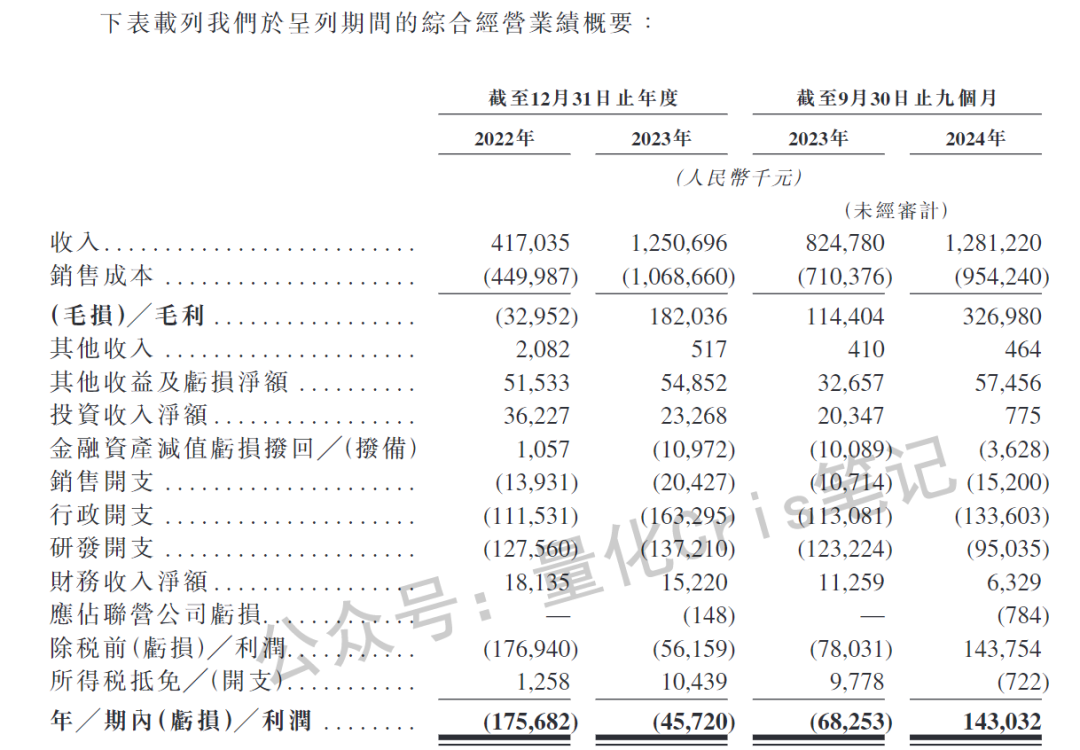

再看看公司的业绩。从2021年到2023年,天岳先进的成绩单很不稳定,像在坐过山车。2021年营收增长了16%,净利润翻了114%,感觉前景一片大好。然而,2022年一开局就掉头向下,营业收入下滑15.56%,亏损1.75亿。2023年恢复了增长,营收达到了12.5亿,同比增长近200%,但仍然亏损4572万,盈利能力并未恢复到理想状态。

直到2024年,公司终于迎来了扭亏为盈的一年。营收从12.5亿暴增到17.68亿,净利润实现了1.79亿的突破,翻身之势强劲。主要原因就是大尺寸导电型碳化硅衬底的放量。这年,碳化硅衬底的销售量接近30万片,依靠量的增加拉动了收入。不过,售价却是在下降。2024年,平均售价降到4185元/片,远低于2022年5110元/片的水平。换句话说,天岳先进坐了四年过山车,唯一一年利润暴增,还是靠以价换量。。。

这其实反映了一个问题,就是碳化硅行业的价格竞争越来越激烈,不少公司也在削价抢占市场份额。即使天岳先进在全球市场占据了14.8%的份额,竞争压力依然不小——行业第一的wolfspeed市场份额为22.5%,行业第三的Coherent市场份额为13%,龙头们的差距十分扁平。可以想象,为了吃掉对手,行业未来刺刀见红的时刻应该还有很多。

重点来了,本次天岳先进港股上市,申购时间8月11日到8月14日,基石认购36.22%,有绿鞋。主保荐人中金,中信联席,中金稳价。发行价格上限42.8港元,折合人民币36.7元。相比于A股当前61.78元的股价折价36%。

从估值角度来看,折价36%听起来还挺诱人的。然而,折价并不代表安全。看看中芯国际、复旦微电这些半导体公司,最近的折价都不小。尽管公司通过提升技术、增加产量来推动盈利,但这并不意味着市场的情绪会迅速回暖。

还有一点,这次的发行方案是A方案(初始比例为10%,最大回拨为35%),也是新规后首个用A方案发行的公司。之前Cris就和大家说过,A和B两个方案,最大的区别就在于A能被动地划更多的股份给散户。

A方案意味着公司对市场信心不够强,回拨空间大,可能导致散户中签率相对较高。而B方案可以直接卡死散户比例,把货都攥在自己人手中,有肉自己吃。这也是港交所打新换成新规的最大原因之一。

总结一下,这只票Cris大概率不会参与。情绪,业绩,折价,方案,都不是很理想。除非这段时间天岳A股暴涨,或者低于上限定价,会小参与一手,其余情况就不参与了。祝大家打新顺利~

考虑港美股打新但没准备好港美股账户的朋友,或者想交流经验的朋友都可以添加微信交流⬇️

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。