友邦保险Q1财报喜人 亚洲多地新业务价值“高歌猛进”,均实现两位数增长!

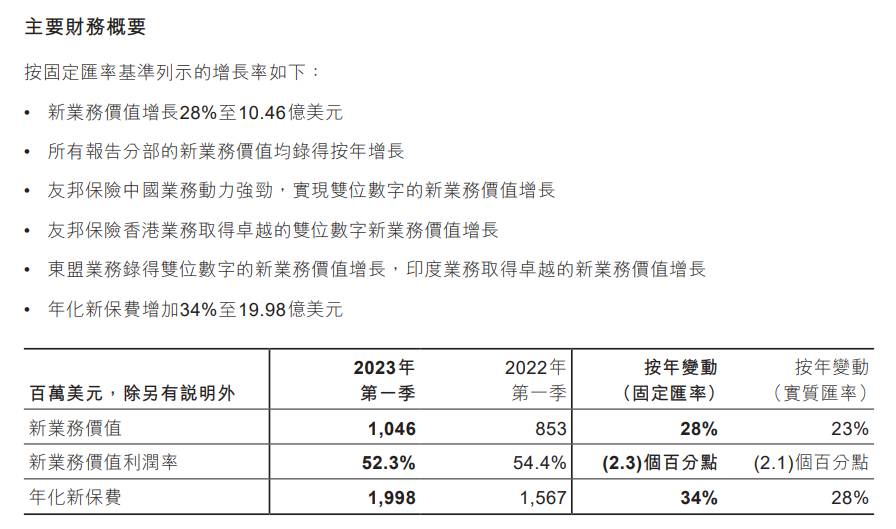

4月27日友邦保险公布了其2023年第一季度业绩报告,业绩数据显示,友邦保险2023年一季度新业务价值增长28%至10.46亿美元,年化保险费增加34%至19.98亿美元。

4月27日,友邦保险公布了其2023年第一季度业绩报告,表现亮眼。业绩数据显示,友邦保险2023年一季度新业务价值(NBV)增长28%至10.46亿美元,年化保险费增加34%至19.98亿美元。友邦保险还称,所有报告分部的NBV均实现同比增长。该公司在中国内地、中国香港、印度和东盟地区业务的NBV均实现两位数增幅。

友邦保险在多地的业务高歌猛进,特别是业务占比较高的中国内地,该公司认为“亚洲经济的基本因素仍然强劲,中国内地经济增长在优化防控措施后将有所提升,预计可带来进一步的支持。”

其他市场的NBV同比上升,其中印度、印尼、新西兰和菲律宾的业务表现强劲。Tata AIA Life在印度的私人寿险公司中排名第三。

友邦保险Q1财报喜人,对此各大行纷纷做出反应。

国泰君安发布研究报告称,疫情后需求强劲复苏,带动友邦保险一季度NBV同比增长28%,预期该公司旗下中国内地及中国香港业务今年增长将超出预期,因此上调全年整体NBV增长预测至同比上涨18.7%。国泰君安认为,友邦中国将仍是新业务价值最大贡献来源,并预计中国内地居民储蓄需求旺盛,代理人产能实现双位数增长。中国香港本地客户保险需求亦显着提升,同时内地旅客赴港购买保险需求,亦将推动NBV持续增长,故予“增持”评级,目标价维持103.96港元。

瑞信发表报告指出,得益于年化新保费(ANP)增长,友邦保险一季度NBV同比上涨28%,远超市场预期。而毛利率同比下降2.3个百分点至52.3%,主要是因为中国内地及中国香港的产品组合转至储蓄类产品。该行还称,在中国香港业务方面,入境旅游蓬勃发展和营销活动持续进行,或将对该公司二季度的业绩表现形成支撑。故维持其目标价101港元和“跑赢大市”评级。

海通证券认为,友邦保险当前股价对应1.7倍2023年PEV,该行认为当前估值偏低,安全边际高。考虑到友邦保险较同业享有估值溢价,故予该公司1.9倍2023年PEV,予合理价值区间为95.16-99.89港元,维持“优于大市”评级。

大行中不乏将友邦保险评级或目标价进行上调。

野村将友邦保险的目标价由96.94港元上调至99.91港元,重申“买入”评级。美银证券将友邦保险今年NBV增长预测由11%上调至19%,同时将其目标价由93.7港元上调至98.4港元,重申“买入”评级。麦格理将该公司今年、明年及2025年调整后每股盈利预测分别上调4%、5%及4%,同时将其目标价由95港元上调至98港元,维持其评级为“跑赢大市”。

鹰瞻声明:本文内容仅供参考,不构成个人投资及操作建议。特别提醒,文章均为原创内容,未经允许不得转载。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。