港股打新|又一大肉?恒瑞医药H股打新在即,较A股折价近3成!

基石阵容豪华,近三年财务表现炸裂,H股折价水位深,保荐人大摩,有绿鞋。

近三年增长强劲的恒瑞医药开启申购,为国内首家A+H药企,折价率27%水位深,你想知道的都在这里⬇️

一、公司简介

二、核心优势

|

业务板块 |

重点产品与进展 |

技术平台与突破 |

|

抗肿瘤药物 |

2024年收入129.7亿元(占比46.3%),PD-1市占率22%;HER2 ADC(SHR-A1811)对标DS8201,疗效更优且安全性突出 |

ADC平台:12个分子进入临床,首付款5亿欧元;PROTAC技术:全球首个EGFR-PROTAC进入临床 |

|

代谢与心血管药物 |

瑞卡西单抗(PCSK9单抗)月治疗费用较竞品低40%;GLP-1/GIP双靶点激动剂进入III期临床,目标2027年上市 |

AI药物研发平台:募资20%投入,加速分子设计与筛选 |

|

免疫与呼吸系统药物 |

艾玛西替尼(JAK1抑制剂)获批强直性脊柱炎适应症,全球销售额潜力超70亿美元 |

双抗/多抗平台:10+项目临床,覆盖PD-L1/TGFβ等靶点 |

|

国际化授权 (License-out) |

累计完成13项海外授权(总交易额140亿美元),2024年首付款收入27亿元;与默克、Kailera等合作开发Lp(a)抑制剂、GLP-1类药物 |

Newco模式:保留国内权益,通过股权合作实现海外商业化 |

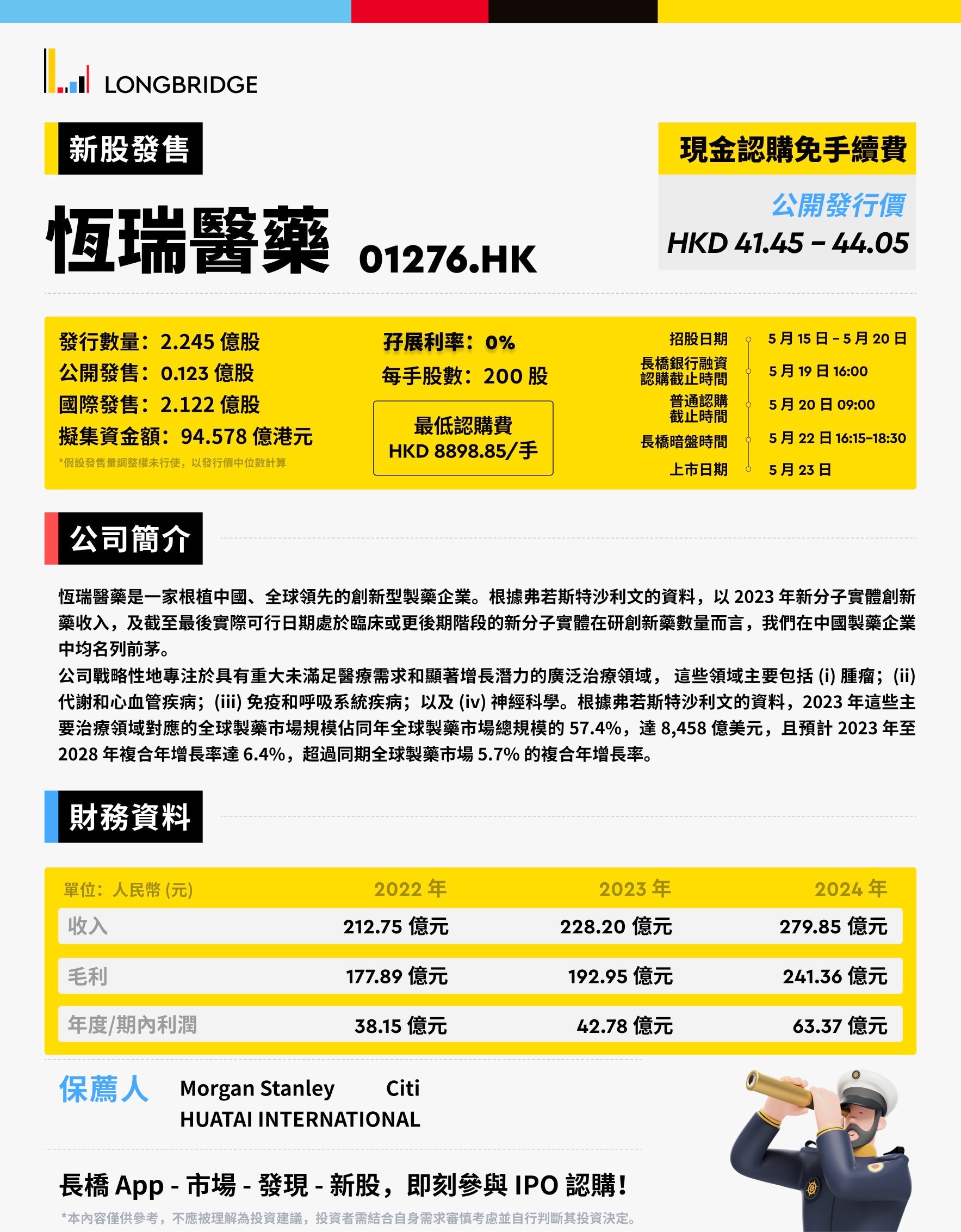

三、财务表现

|

指标 |

2024年数据 |

行业对比 |

|

营业收入 |

279.85亿元(+22.63%),创新药收入138.92亿元(+30.6%) |

国内创新药收入仅次于百济神州(191.4亿元),毛利率85.97%超行业均值 |

|

净利润 |

63.37亿元(+47.28%),经营性现金流净额74.23亿元 |

净利率22.6%,高于行业平均15% |

|

研发费用 |

82.28亿元(费用化65.83亿元),资本化率20% |

研发投入规模居A股医药板块首位 |

|

股东回报 |

2024年分红率50%,累计分红超80亿元;2025年启动最高30亿元股份回购 |

分红率高于复星医药(35%)、低于云南白药(70%) |

四、 港股IPO基本情况

|

项目 |

详细信息 |

备注/参考依据 |

|

时间表 |

· 申购时间:2025年5月15日-5月20日 · 挂牌时间:计划2025年5月23日(港交所) · 暗盘交易:2025年5月22日16:15-18:30 |

符合港股IPO标准流程,参照药明生物2023年上市时间安排 |

|

发行规模 |

· 发行股数:2.25亿股H股(占扩大后股本4.3%) · 定价区间:41.45-44.05港元/股 · 募资总额:98.90亿港元(约12.67亿美元) |

港股近三年最大医药IPO,规模超2024年科伦博泰生物(募资42亿港元) |

|

入场费 |

8898.85港元 (每手200股,按最高价44.05港元计算) |

显著低于生物科技股常规门槛(诺辉健康入场费26,263港元),吸引散户参与 |

|

基石投资者 |

GIC认购2.68亿美元 Invesco认购7500万美元 瑞银认购6000万美元 博裕资本认购4000万美元 高瓴认购4000万美元 Millennium认购3000万美元 Oaktree认购2000万美元 |

累计认购5.33亿美元(43.04%),阵容相当豪华 |

|

绿鞋机制 |

有(超额配售权,可额外发行不超过15%股份) |

近三年港股医药股破发率低于30%(数据来源:港交所《生物科技板块发展报告》) |

|

保荐人 |

摩根士坦利,花旗,华泰 |

头部投行组合,摩根士丹利历史保荐项目首日上涨概率78%(2019-2024年数据) |

|

回拨机制 |

● 初始:5.5%-超购14倍或以上,但少于48倍,公开发售回拨至8.5%; ● 超购48倍或以上,但少于97倍,公开发售回拨至11%; ● 超购97倍或以上,公开发售回拨至21.5%。 |

如果按21.5%回拨的话,香港公开发售共募集资金21.26亿元。 |

|

孖展倍数 |

从首日孖展情况来看,截止下午3点,孖展金额总计14.4亿元,超购2.64倍

|

孖展情况表现一般

|

五、估值情况

|

估值模型 |

核心假设与结论 |

风险因素 |

|

DCF估值 |

假设未来5年创新药收入CAGR 25%,永续增长率4%,折现率12%,内在价值48-55港元/股 |

若GLP-1临床失败或HER2 ADC审批延迟,估值可能下修15-20% |

|

相对估值 |

当前动态PE 21倍(H股),显著低于百济神州(35倍);PEG 0.84,低于行业均值1.2 |

欧盟碳关税可能增加海外成本,2025年造影剂集采或影响利润5-8% |

|

资产基础估值 |

固定资产清算价值约840亿元,DCF估值差距达20倍,凸显增长潜力 |

研发费用资本化率20%,若政策调整可能挤压利润 |

|

A+H股联动分析 |

A股现价52.9人民币,港股发行价格相比A股价格折让大约23.0%至27.6%。 |

水位差异: ● A股现价 > H股定价 ● 联动效应:A股上涨或带动H股上市后表现 |

还是和宁德一样,重点看H股相较于A股的折价率。

六、打新策略

申购策略 :小额资金(≤10万港元):"一手融"加5倍杠杆,预计中签率15-25%

机构策略:乙组+暗盘对冲,利用AH溢价套利

风险对冲 :破发缓冲:保荐人摩根士丹利历史项目首日破发率仅18%

退出机制:暗盘涨幅>10%部分止盈,破发3%触发止损

(本文综合港交所公告及行业研报,数据截至2025年5月15日)

考虑港股打新但没准备好港美股账户的朋友,可以添加微信咨询⬇️

打新上长桥,杠杆10倍0息,现金打新免手续费!

_1276231561_567.jpg)

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。