Hawk Insight|美国6月非农数据点评:情况远没有看上去那么好

细究这份超出预期的就业报告,还是有不少槽点。

7月3日,美国近期最重要的劳动力数据——6月非农数据公布。在ADP遇冷之后,市场对这份报告格外期待。

根据美国劳工统计局公布报告,美国6月非农就业人口增加 14.7万人,预期 10.6万人,4月和5月非农就业人数合计上修1.6万人。

失业率意外下降至4.1%,预期 4.3%,前值 4.2%。

数据公布后,黄金跳水,美债收益率短线拉升。

这份数据有多意外?在媒体调查的79位经济学家中,只有加拿大丰业银行的Derek Holt一人预测到了更高的数字(16万人),其余所有预测值均低于14.7万人。

不过,细究这份超出预期的就业报告,还是有不少槽点。

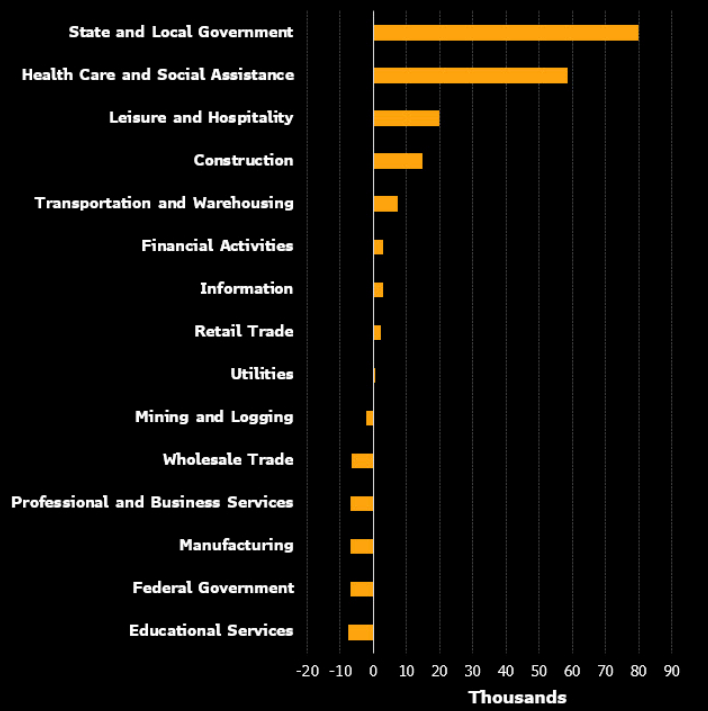

第一,6月非农数据超出预期的表象下,是政府部门雇佣异军突起贡献近半壁江山(增加7.3万人),而私营部门就业仅增长7.4万人——创下自2024年10月以来最疲软表现。

这种分化暴露了经济动能的严重失衡:当州和地方教育部门(尤其是州政府增加4.7万人,地方政府教育增加2.3万人)成为就业引擎时,制造业和专业服务领域却出现岗位流失,凸显经济增长对公共支出的过度依赖。更令人警觉的是,私营部门就业增长已连续三个月低于其12.8万的平均水平,且服务业除零售和运输外全面放缓——这种结构的脆弱性或许难以支撑可持续复苏。

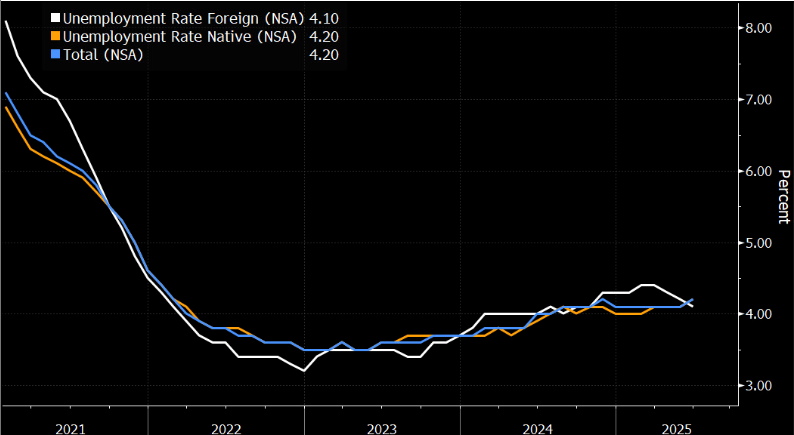

第二,失业率从4.24%降至4.12%,但这并非就业繁荣的信号,而是劳动参与率下降的结果。

特朗普政府移民政策收紧正在对劳动力供给形成“寒蝉效应”:驱逐风险导致外籍劳动者参与意愿降低,5月和6月劳动参与率的下降主要源于该群体。这种扭曲效应甚至改变了就业市场的平衡点——摩根士丹利指出,维持失业率稳定所需的新增就业人数已从去年的21万人/月降至14万人/月,预计年底将进一步降至7万人/月。

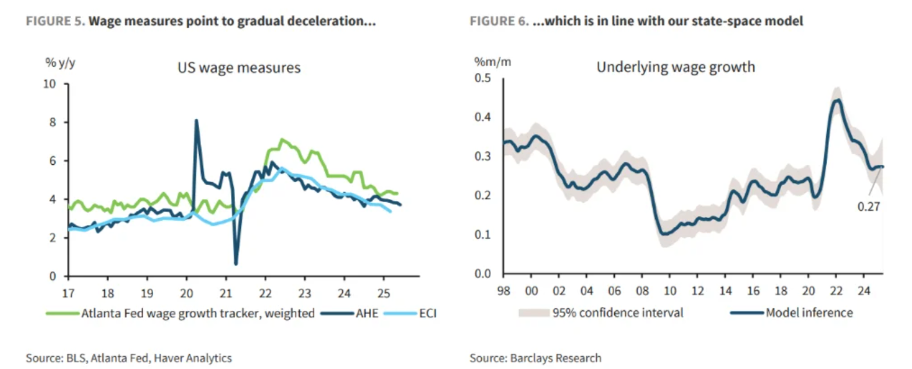

第三,非农人数增加了,薪资增速的放缓与工作时长却录得放缓。

根据劳工部数据,6月平均时薪环比仅增长0.2%,同比增速从3.8%降至3.7%,尽管年化薪资收入增速仍维持在5.1%,但工作时长缩减导致总收入增长陷入停滞。

这种停滞发生在关税推高物价的背景下——3.7%的工资增速虽较2022年近6%的高点显著回落,却仍不足以抵消通胀对实际购买力的侵蚀。当消费支出占美国经济约70%的比重时,这种薪资与通胀的赛跑将直接决定经济走向衰退还是软着陆。

历史经验表明,实际收入增长乏力往往是消费收缩的前兆,而5月消费支出意外下滑已敲响警钟,若叠加暑期服务消费动能减弱(尽管教育和医疗增8.7万、住宿餐饮增3.1万),美国经济引擎恐面临失速风险。

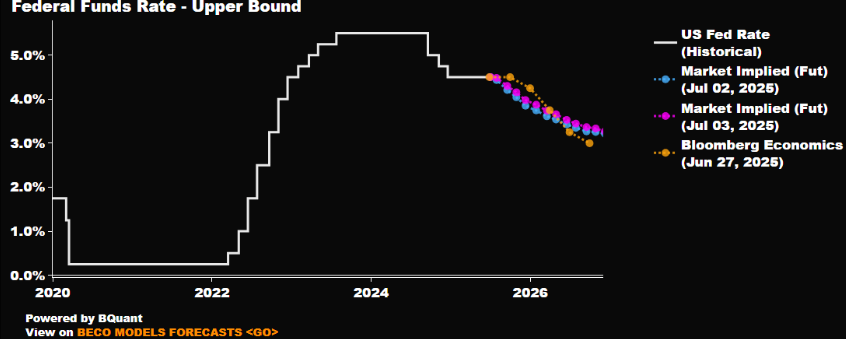

非农就业报告公布后,利率期货交易员放弃了对7月美联储降息的押注。

另外,9月降息预期开始动摇,目前市场预测9月份美联储降息的概率约为80%,低于非农就业报告公布前的98%。

尽管近期一系列经济软数据走弱,但这份强劲的就业报告完全打破了悲观预期。Brandywine Global的基金经理Jack McIntyre表示:“在硬数据和软数据的较量中,硬数据胜出,这意味着美联储继续按兵不动是正确的。”

AmeriVet Securities美国利率交易及策略主管Gregory Faranello说:“最大的问题在失业率,7月已经排除,美联储这个夏天会休息一下。就业数据让鲍威尔有理由继续‘观望’。”

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。