LABUBU现象级!泡泡玛特H1营收137亿元,已超去年全年业绩!

亮眼数据背后暗藏隐忧。

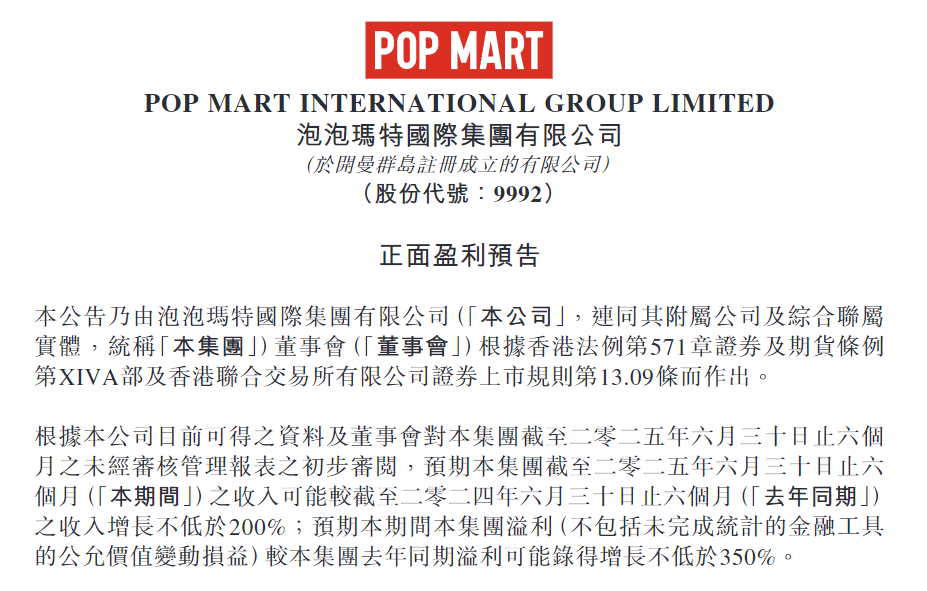

7月15日,港股明星股,被称为中国潮玩第一股”的泡泡玛特公布了正面盈利预告。

公告称,预期截至2025年6月30日止六个月收入同比增长不低于200%,经调整利润飙升不低于350%,换算成具体数字,上半年收入超137亿元,净利润突破45亿元——仅用六个月就超越了2024年全年业绩。

然而,资本市场以矛盾姿态回应:尽管年初至今股价累计暴涨194.79%,这份远超卖方预期50%的财报发布次日,股价反而应声下跌超4%。

现象级爆款LABUBU带动泡泡玛特收入暴涨

2025年,LABUBU已然成为现象级符号。

这个拥有9颗牙齿的北欧精灵,在蕾哈娜、贝克汉姆等明星自发晒图助推下,从潮玩圈跃升为全球流行文化标志。其所属的THE MONSTERS系列在2024年以30.4亿元营收、同比暴增726.6%的势头,碾压MOLLY登上泡泡玛特IP营收榜首。

然而,亮眼数据背后暗藏隐忧。

LABUBU的爆发性成功暴露了产能与需求的尖锐矛盾——代工厂月产能从2024年初30万只激增至1000万只仍难满足需求,公司高管坦言这种扩张“远超正常企业的运营经验”。更棘手的是,当TOPTOY、52TOYS等竞争对手纷纷推出搪胶毛绒产品,市场开始质疑泡泡玛特“七分饱”供货策略本质是人为制造稀缺。

泡泡玛特的应对之策显露于两条战略主线。

第一,横向扩张,体现为IP矩阵的多元化防御:2024年四大IP营收破十亿,除LABUBU外,MOLLY借迪士尼联名维持20.9亿元营收,SKULLPANDA“温度”系列创下79万套销量纪录,CRYBABY以“情绪自由”理念实现最快破十亿纪录。

第二,纵向深化,体现为品类的突破:从盲盒向高单价、高频次消费场景延伸。售价500-13000元的银饰品牌POPOP在京沪落地,Hirono小野独立门店引入棉服等高阶服饰,与if椰子水、乐事薯片的联名则渗透日常生活。这种布局初显成效——手办收入占比首次降至60%以下,毛绒品类同比增长1289%。

面对“炸裂”增长 大行态度出现摇摆

资本市场的分歧此刻尤为醒目。

摩根大通与高盛虽维持乐观预期,却指出45亿净利润仅触及买方预期下限,暗示股价前期暴涨已透支增长预期。更深层焦虑在于IP价值能否穿越周期:中信建投分析师杨艾莉指出,LABUBU有望复制SKULLPANDA温度系列持续畅销30个月的长尾效应,但当前估值隐含的假设是LABUBU热度至少维持三年,且后续IP接续成功。而泡泡玛特在IP授权上的审慎态度——2024年授权收入占比仅4.5%,同比下滑2.3个百分点——虽保护了品牌调性,却可能错失三丽鸥式轻资产扩张的红利。

4月22日,泡泡玛特发布了2025年第一季度最新业务情况,第一季度,泡泡玛特整体收入同比增长165%至170%,其中中国收入同比增长95%至100%,海外收入同比增长475%至480%。

关于业绩波动原因,泡泡玛特归纳了三点原因:一是泡泡玛特品牌及旗下IP在全球认可度进一步提升,多样化的产品品类促进集团收入增长,集团各区域市场收入均实现持续高速增长。

二是海外收入占比持续提升,收入结构的变化对毛利、溢利均产生积极影响。同时,规模效应使溢利显著增加。

三是持续优化产品成本,加强费用管控,提升盈利能力。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。