同程旅行熬过“寒冬” 各大行纷纷看好后市

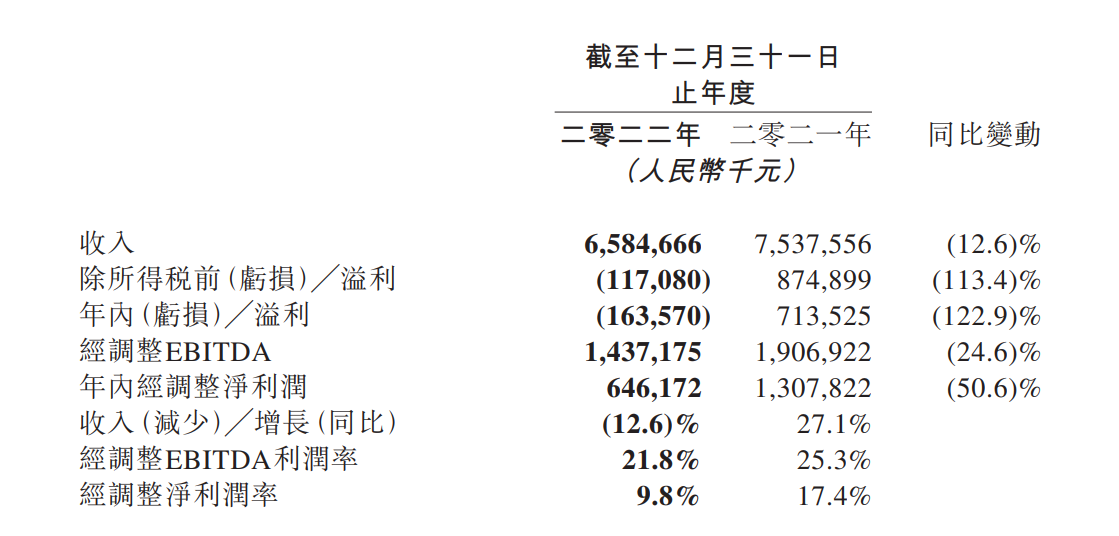

3月21日,同程旅行发布2022年财报。财报数据显示:2022年,同程旅行实现营收65.8亿元,同比减少12.6%。

3月21日,同程旅行发布了其2022年财报。财报数据显示,由于疫情等因素影响,同程旅行2022年全年营收同比下降12.6%至65.8亿元(人民币,下同);经调EBITDA为14.4亿元,同比减少24.6%;经调净利润为6.5亿元,同比减少50.6%。全年交易额1227亿,同比下降18.3%。 从各项业务来看,2022年,同程旅行住宿预定服务收入24.15亿元,同期基本持平;交通票务服务收入33.79亿元,同比减少24.2%。

对此,同程旅行表示,公司的营业收入受到冲击主要是由于疫情反复以及交通票务需求下降。其在报告中表示:2022年对中国旅游业又是充满挑战的一年,疫情对中国旅游市场造成了严重的影响,旅游需求持续受到重挫。

值得注意的是,尽管受到了疫情的冲击,同程旅行在全年4个季度都实现了盈利,全年实现经调净利润6.5亿元,展现出强劲的生命力。此外,同程旅行的用户规模也较疫情前实现了增长。2022年,同程旅行年付费用户规模达1.9亿,较2019年增长了23%;平均月活跃用户达到2.3亿,较2019年增长了13.9%;平均月付费用户达到2970万,同比2019年增长了10.4%。

报告中称,作为中国领先的在线旅游平台,其迅速应对了市场变化,快速实施了成本控制,并且坚持其一贯的轻运营模式,有效地帮助其在充满挑战的疫情期间度过难关。同时,其有效把握了疫情加速旅游在线渗透率的风口,持续优化产品和服务,持续渗透下沉市场。尽管中国旅游市场在这一年经历了极大困难,但其凭借稳固的市场地位,多元化的流量来源,出色的创新能力和敏锐的市场洞察力,保持了韧性并且不断发展壮大。

财报公布之后,摩根大通发布研究报告称,该行和同程旅行管理层交流后,对该公司复苏步伐以及市场份额增长前景变得更加乐观,并称投资者对中国重新开放主题的投资兴趣已经达到高位。小摩预测同程今年收入将较疫情前上涨约40%,未来复合增长率可能达到15%,故将同程旅行目标价由16.5港元上调至18.5港元,对应预测2024年市盈率约17倍,仍维持“中性”评级。

此外,花旗银行也发表研究报告,表示同程旅行表现优于同业,且今年年初酒店及交通运输业恢复强于预期。花旗将同程今明两年盈利预测分别上调14%及4%,并上调该公司目标价至23港元,维持“买入”评级。

3月22日,受财报公布以及市场信心提振,同程旅行盘初直线拉升7%,报16.2港元。截至收盘,同程旅行日内大涨7.72%,报16.74港元。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。