FRB 、金利引き下げのサポートの可能性を示唆

連邦準備制度理事会は、最近の主要当局者の発言により、中央銀行の経済不確実性に対応する準備が浮き彫りにされているため、金利引き下げへの潜在的な支持を示しています。

FRB は、最近の主要当局者の発言により、経済不確実性、特に貿易政策による不確実性とその雇用やインフレへの影響に対応する準備ができていることが強調されているため、金利引き下げへの潜在的な支持を示しています。

クリストファー · ウォーラー FRB 総裁とクリーブランド FRB のベス · ハマック議長は、 FRB が金利調整を促す可能性のある条件について検討し、そのような動きのタイミングと論理的根拠について洞察を提供しました。

ウォラー : 関税が雇用損失を駆動すれば金利引き下げ

クリストファー · ウォラー FRB 総裁は、トランプ政権による積極的な関税政策が大きな影響をもたらす場合、金利引き下げを支持すると表明した。 RISES IN 失業者。

ウォーラーは、高関税がレイオフと失業率の増加を引き起こす可能性があるとの懸念を表明し、「特に高関税が再開すれば、さらなるレイオフや失業率の上昇が見られ始めるかもしれないことは驚くべきことではない。「このようなシナリオでは、ウォラー氏は、 FRB が労働市場をサポートするために利下げで迅速に行動すると予想しており、「労働市場の深刻な悪化が見られ始めれば、もっと利下げが予想されるだろう。"

ウォーラーの発言は、ドナルド · トランプ大統領の最近の関税措置に対応したものです。4 月 2 日、トランプ大統領はいくつかの国に対して高い相互関税を発表したが、交渉のために 90 日間保留した。それにもかかわらず、ベースラインの 10% のグローバル関税が実施されており、中国に対する課税は 100% を超えています。ウォーラー氏は、これらの関税が経済に与える即時の影響は 7 月までに大きくないかもしれないが、高関税が再課されれば失業率が急速に上昇する可能性があると強調した。

インフレに関しては、関税による物価上昇は一時的なものであると考えている。彼は、短期的なインフレ圧力に過剰に反応しないことを示し、「関税の価格効果が何であれ、検討する用意がある」と述べた。ジェローム · パウエル FRB 議長は、関税がより持続的なインフレにつながり、最大雇用と物価安定の促進という FRB の二重のマンデートを複雑にする可能性があると警告している。

ウォーラーの立場は、一時的なインフレスパイクよりも労働市場の安定を優先し、マンデートの雇用面に一層焦点を当てることを示唆している。

ハマック : データがクリアであれば 6 月の金利が動く

クリーブランド連邦準備制度理事会のベス · ハマック議長は、ウォラーの見解を補完して、潜在的な金利調整のタイミングについて洞察を提供しました。

ハマック氏は、経済データが明確なガイダンスを提供すれば、 5 月 6 日から 6 月の FRB 会合で利下げの可能性は排除しつつ、 6 月の利下げの可能性を示した。「 6 月までに明確で説得力のあるデータが得られれば、その時点でどの方向が正しいかを知っていれば、委員会の動きが見られると思う。"

ハマック氏のコメントは、金利スワップ市場において 6 月の利下げの可能性を一時的に 65% 程度に押し上げ、部分的に引き下げられた。 58.2% に低下しました連邦準備制度理事会は、経済に対してあらかじめ定められた「ベースケース」で運営していないことを改めて表明し、意思決定における忍耐の重要性を強調した。ハマック氏は、当局者が 5 月までに行動するのに十分な情報を持つ可能性は低いが、成長とインフレの道筋がより明確になれば、その後の会合で行動が見られる可能性があると指摘した。

ウォラー氏とハマック氏は、特にトランプ氏の貿易、移民、規制政策に起因する経済の不確実性の中で FRB の慎重なアプローチを強調している。

ハマック氏は、これらの政策がどのように実施され、他国や企業がどのように対応するかに関する不確実性が高いことを強調した。「今こそ、時間をかけて正しい方向に動いていることを確認する良い時期です」と述べるとともに、 FRB が必要に応じて迅速に行動する能力を実証してきたと述べました。

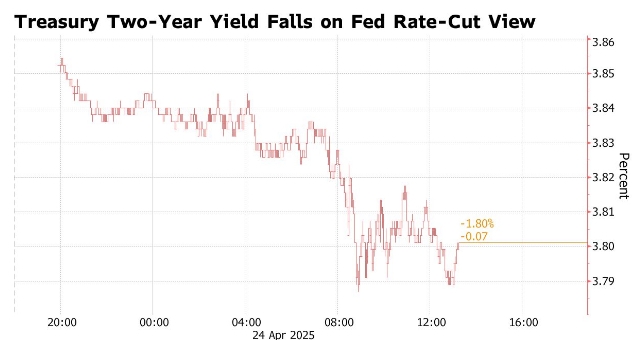

債券利回りと金利引き下げ予測

短期国債から中期国債が急増をリードし、ハマック氏のコメントを受け、木曜日に国債は上昇しました。

2 年物国債の金利は、予想される FRB の政策転換に対する感受性を反映して、 3.79% を下回るまで 8 ベーシスポイント下落し、 5 年物国債の金利は 3.93% を下回るまで 10 ベーシスポイント近く下落しました。

これは、トランプの貿易政策の進化と FRB の次の動きに関する不確実性により、 2025 年 4 月を通じてボラティリティを経験した 29 兆ドルの国債市場の新たな上昇の日となりました。

FRB の最近の措置は、 2024 年 12 月に合計 100 ベーシスポイントの 3 回の利下げを完了し、米国のオーバーナイト貸出金利の目標レンジを 4.25% ~ 5% に設定しました。

2025 年の初め、多くのウォール街エコノミストは 6 月からさらなる削減を見込んでいたが、年内にはさらなる削減はないと見込んでいた。年末までに少なくとも 2 度の削減に対する賭けは、個人支出の弱さと緩やかなインフレの兆候の中で増加したが、トレーダーは慎重であり、 7 月までに削減を完全に価格設定することを躊躇している。トランプ政権の関税計画はインフレを再燃させる恐れがあり、経済成長の鈍化にもかかわらず、早期の金利引き下げへの賭けを弱め、見通しを複雑にしています。

結論

FRB は、経済情勢、特に貿易政策の影響を受けて、利下げの必要性を慎重に検討しています。

ウォーラー知事は、関税が雇用喪失につながる場合の労働市場を支援することの重要性を強調し、ハマック大統領は、行動する前に明確なデータの必要性を強調しました。FRB がこうした複雑さを乗り越える中で、市場や政策立案者からもその決定が注視されており、経済指標が明確なシグナルを提示すれば、早ければ 6 月に利下げを行う可能性があります。

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。