JP モルガン、外国人投資家ではなくヘッジファンドが株式売却を牽引していると語る

JP モルガンによると、最近の米国株式の売却は、主にヘッジファンド、特に株式に焦点を当てたヘッジファンドによって引き起こされており、リスクエクスポージャーを大幅に削減しています。対照的に、少ないです。

JP モルガンによると、最近の米国株式の売却は、主にヘッジファンド、特に株式に焦点を当てたヘッジファンドによって引き起こされており、リスクエクスポージャーを大幅に削減しています。対照的に、外国人投資家による大規模な売却の証拠はほとんどなく、米国の個人投資家は株を買い続けています。

銀行のアナリストである Nikolaos Panigirtzoglou 氏は、米国株式からの外国からの流出が、特に国内投資家、特に個人投資家が買い手であり続ける場合には、必ずしもマイナスのリターンや国際市場に対する不良パフォーマンスにつながるわけではないと指摘した。市場の軌道は、米国が景気後退に入るかどうかに大きくかかっていると強調しました。

JP モルガンは、 2 月中旬以降、米国株価は世界市場を下回っており、誰が売却しているのか、外国人投資家が撤退しているのかという疑問を投げかけています。しかし、報告書に引用されたデータによると、外国投資家による株式や国債の大規模な売却の証拠はほとんどありません。

米国財務省のデータによると、外国人投資家は 2 月に約 240 億ドルの米国株式を購入しました。これは 1 月の 130 億ドルの流出を逆転させました。彼らはまた、約 1200 億ドルの国債を購入した。日本のデータによると、 2 月の 50 億ドルの純売却の後、日本の投資家は 3 月と 4 月上旬にそれぞれ 130 億ドルと 140 億ドル相当の外国株を購入しました。

JP モルガンは、今年の米国株式の売却の多くは、クォントおよび裁量的なロング / ショートファンドを含む株式に焦点を当てたヘッジファンドによって駆動されていると考えています。

銀行は、これらのファンドが 2024 年にこれまでに約 7500 億ドル相当の株式をオフロードしたと推定している。もう一つの主要な原動力は、 2 月中旬からロングポジションを解除し、 4 月上旬にショート化し、推定 4500 億ドルの売却を行った ctas のようなトレンドフォローヘッジファンドです。

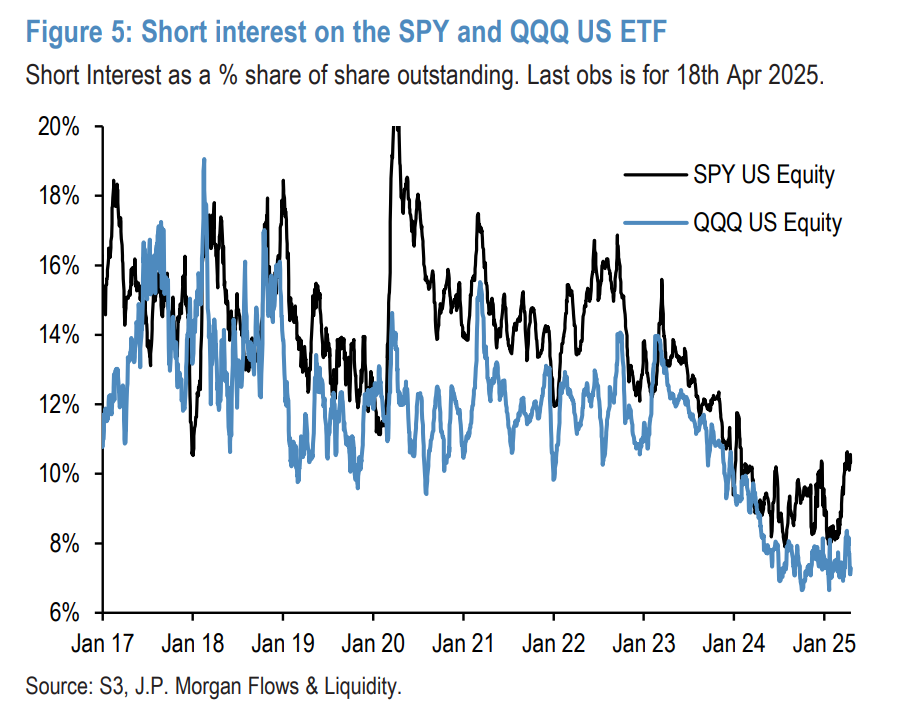

このヘッジファンドのリスク削減は、米国株式指数先物、特に S & P 500 やナスダック 100 の契約でも明らかです。さらに、 S & P 500 ETF のショート金利は、 2025 年初頭以降急激に上昇しており、スモールキャップインデックス構成要素のショート金利が顕著に増加しており、修正におけるヘッジファンドの拡大した役割がさらに浮き彫りにされています。

JP モルガンは、一部のヘッジファンドの売却が欧州と中国株式へのローテーションを反映すると指摘した。しかし、活動の大部分は、地域固有のシフトではなく、広範なリスク削減であると考えています。

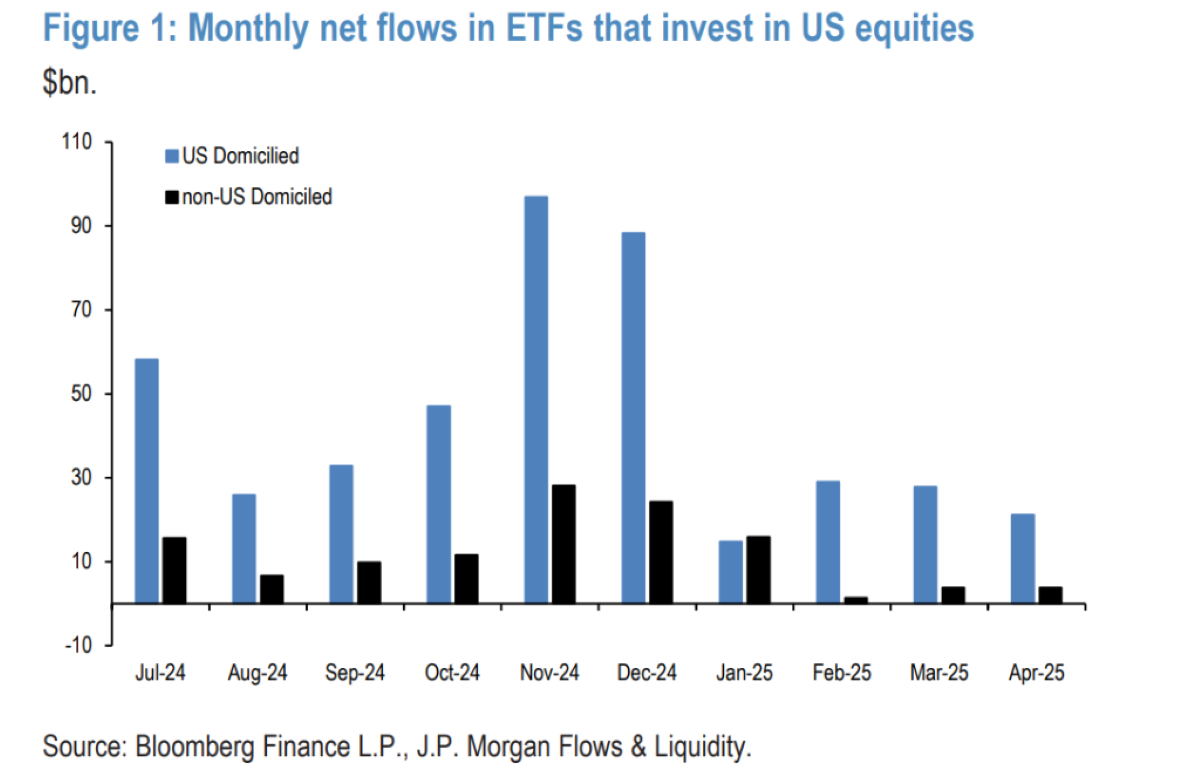

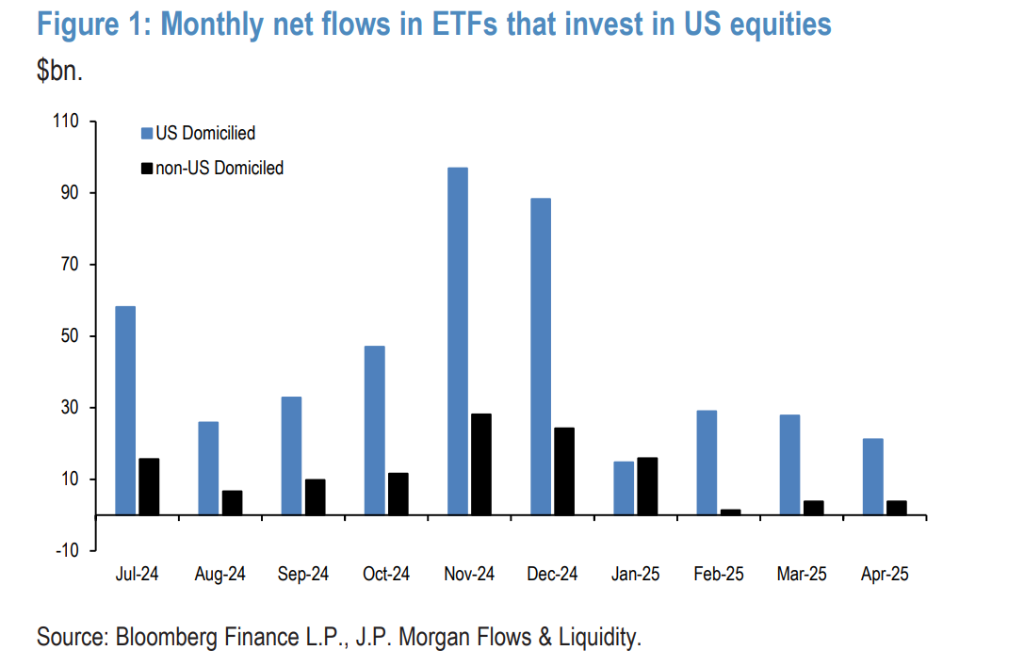

ヘッジファンドとは対照的に、米国の小売投資家は一貫して米国株式 ETF の純買い手であり、月間平均 500 億ドル程度流入しています。一方、欧州株式 ETF と金 ETF は、運用資産に対してさらに大きな流入が見込まれています ( それぞれ 13% と 18% ) 。

歴史的に、世界の主要な準備通貨としての米ドルの地位により、外国投資家は着実に米国企業株式の保有を増やしてきました。しかし、 2013 年、 2015 年から 2016 年、 2019 年、 2021 年から 2022 年に流出が見られるなど、対外流出は不安定であることが証明されている。アナリストは、たとえ国際投資家が撤退し始めても、国内投資家、特に小売投資家が購入を続ければ、米国株式は依然として好調に推移すると強調した。

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。