誇大宣伝もメディアプロモーションもなく、テスラが長年準備してきた自動運転タクシーサービスは正式に実戦段階に入りました。

6月22日、テキサス州オースティンの路上で、“ロボタクシー”のロゴが入った10 ~ 20台のモデルYという特別な車両が、ドライバーの制御なしに市街地に向かって走行しました。

誇大宣伝もメディアプロモーションもなく、テスラが長年準備してきた自動運転タクシーサービスは正式に実戦段階に入りました。

テスラによると、Robotaxiの乗車料金は4.20ドルで、現在は毎日午前6時から深夜0時まで運行されています。安全な移動を確保するために、各ロボタクシーの副操縦士には安全モニターが配置されており、従来の運転制御装置はありませんが、非常停止ボタンなどの装置を介して車両に必要な介入を行います。

無人着陸の3つの理由

テスラが迅速に障害を取り除き、米国で真の自動運転に向けて大きな一歩を踏み出した理由は3つあります。

まず、規制緩和です。2025年4月、米国高速道路交通安全局(NHTSA)は、安全要件の緩和、事故報告プロセスの合理化、自動運転車免除プログラムの適用範囲の拡大を発表し、テスラがステアリングホイールとペダルを廃止するサイバーキャブモデルへの制度的障壁を取り除きました。

第二に、技術の蓄積。テスラの技術的な堀の中心には、破壊的なコスト管理とデータ蓄積の二重の利点があります。ゴールドマン·サックスのアナリストは、テスラがカスタマイズされたシリコンチップを採用し、高価なLi DARを廃止したことで、自動運転システムのハードウェアコストはライバルのWaymoの7分の1になると指摘しています。

同時に、FSD V 12システムは、エンドツーエンドのニューラルネットワークアーキテクチャを使用しており、世界中の300万台のFSD搭載車両から収集された30億マイル以上の走行データからアルゴリズムを継続的に最適化しています。この“ハードウェアプリロード+ソフトウェアサブスクリプション”モデルは、モジュール化された生産能力と相まって、大規模な展開において大きなコスト優位性をもたらします。

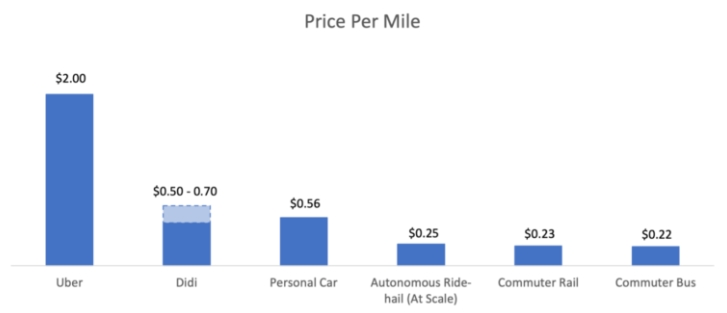

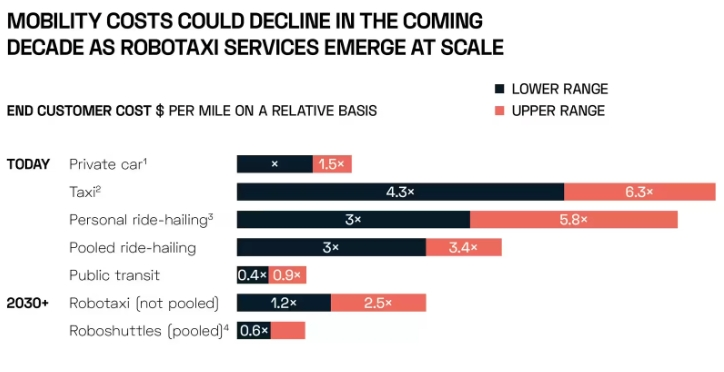

第三に、より重要なのは、テスラは独自の商用クローズドループを構築しています。民間所有の自動運転車が運用ネットワークに接続してオーナーに収益をもたらし、消費者をエコプレーヤーに変え、自動車バリューチェーンを完全に再構築します。ムスクは2027年までにロボットタクシーの収益が車両販売を上回ると予測しています。この予測は、現在の業界平均の1.34ドルを大幅に下回る1マイルあたり40セントの運用コストモデルに基づいています。

ロボタクシー、1兆ドル規模のモビリティを再構築する自動運転を開始

爆発は単独では存在しない。

センシング層のLi DAR(Luminarの株価は1年間で倍増)からコンピューティングプラットフォームのドメインコントローラ(Nvidia Orinチップの受注が急増)、高精度マッピングと道路協調インフラストラクチャまで、Robotaxiの導入はバリューチェーン全体の再評価を推進しています。TSMCの5ナノメートルプロセス能力は自動運転コンピューティングチップへの傾斜を加速しており、モービルアイなどの企業の道路認識ソリューションは世界の主要都市の購入リストに入っています。ボストンコンサルティングのレポートによると、Robotaxiは、車両コストに占める車載エレクトロニクスの割合を現在の35%から2030年には50%に倍増させ、サプライチェーンを再構築する歴史的な機会を示しています。

資本レベルでは、Robotaxiは評価の差別化の重要な座標となっています。

従来の自動車メーカーが電動化への移行による利益圧力に苦しんでいる中、テスラの市場価値センターはFSDシステムの反復的な見通しによって再固定されています。Ark Investの調査レポートでは、成功したRobotaxi事業が2027年までにテスラの1株当たり評価額の60%以上を占めると考えています。市場は、“サービスとしてのモビリティ”(MaaS)モデルが自動車産業を循環的な製造業から複製可能な技術サービスエコシステムに再構築し、業界全体の評価モデルの基本的なパラメータ調整を促進することを認識し始めています。伝統的な製造業の枠組みに対する評価革命が始まった。

7姉妹が復活。

S & P 500が上昇するのに苦労している間、マイクロソフト、アップル、NVIDIA、アマゾン、アルファベット(グーグルの親会社)、メタ(フェイスブックの親会社)、テスラの“7姉妹”はすでに歴史的なピークを超えています。これら7大ハイテク企業は、今年のS & P 500の成長のほぼ110%に貢献し、その時価総額は米国を除く世界中のすべての上場企業の合計を上回っています。

テスラにとって、同社のブレークスルーの道は、エネルギーネットワークとデータネットワークを二重に結びつけることです。 ほとんどのアナリストが見落としているのは、エネルギー貯蔵事業が年率87%(2023年に14.7 GWh)で急増しており、メガパックバッテリー工場の容量は2026年まで予定されていることです。

これらの分散型エネルギーノードは、将来的にはロボタクシーサービスネットワークの充電ハブおよびエッジコンピューティングサイトになります。より洗練された設計は、バーチャル発電所(VPP)統合です。50万台の家庭用パワーウォールユーザーをデマンドレスポンスプラン(カリフォルニア州ではEコマース事業としての運営を承認)に含めることで、テスラは電力派遣のリアルタイムデータプールを構築します。

Bain Consultingのレポートによると、この車両-エネルギー-クラウド協調システムは、充電インフラ投資を40%削減し、自動運転のためのグリッド負荷の時空間予測を提供できます。他のハイテク企業がクラウドでAIの覇権を争う中、テスラは物理世界のエネルギーフローをデータ優位性に変えています。

競争に直面して、他の“姉妹”はあまりしません。

Microsoft Azureは、2024年第1四半期のAIサービス収益が前年同期比52%増加し、インテリジェントクラウド部門の収益が初めて300億ドルを超えました。モルガン·スタンレーの調査によると、AI機能の組み込みにより、Azureの営業利益率は5%ポイント向上しました。これは、AIサービスの高い価格弾力性(通常のクラウドサービスに比べて20- 30%のプレミアム)と低い限界コストに起因しています。

Amazon AWSはAI収益を個別に開示していないが、アナリストはAI推論サービスの規模が従来のEC 2インスタンスの1.8倍になると推定している。クラウドサービスが“デジタルプロパティ”から“スマートハブ”へと移行するにつれて、テクノロジー大手のインフラストラクチャはデジタル経済の利益増幅器へと変貌しつつあります。

Nvidiaは、チップ業界の評価システムを独自に再構築し、その時価総額は今年3兆ドルのキーノードを超えました。しかし、見落とされがちなのはサプライチェーンのシナジーです。TSMCの5 nm未満のプロセス能力の72%がAIチップの生産に使用されており(Cowen社のデータ)、SK HBM 3 EメモリはNvidiaによってほぼ予約されています。

このような歴史的機会に、私たち一般人はどのように投資するか。

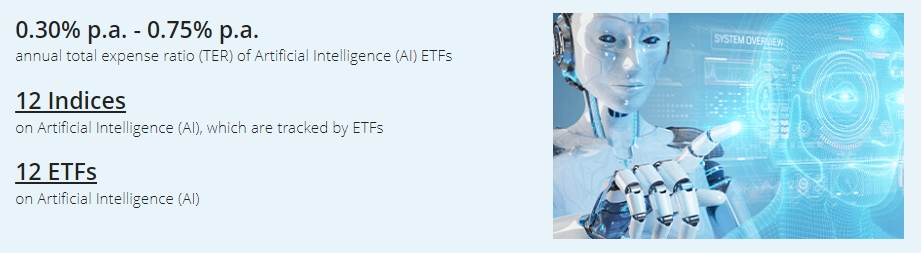

Nvidia、Oracle、Google、Microsoft、Metaなどの人工知能概念関連企業の株価は一般的に高く、一般投資家は複数の株式を保有する資本コストが高い。対照的に、AI関連ETFは資金調達のしきい値が低く、一般的に100ドル以上で購入できるという利点があります。

ETFの選択肢は豊富で、人工知能産業チェーンの上流と下流の企業をカバーしており、投資家は個々の株式を深く研究することなくリスク分散を実現し、業界発展の配当を共有することができます。また、ETFには上場停止や上場廃止のリスクがなく、弱気市場でも通常の取引が可能であり、投資家にストップロスの機会を提供します。

ETFは、低いしきい値、透明な取引、豊富な選択肢、高い安定性、フロア取引のサポートなどの利点により、一般投資家や新規投資家がAI市場に参加するための理想的な選択肢となっています。

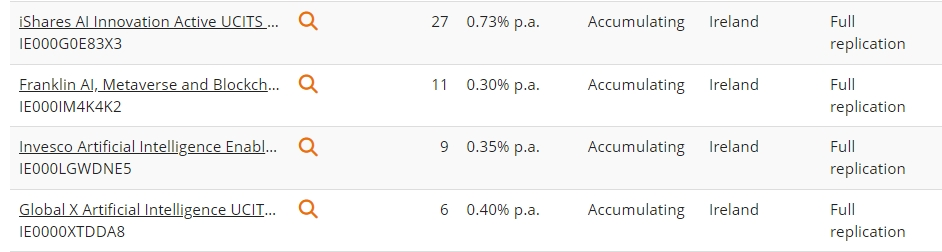

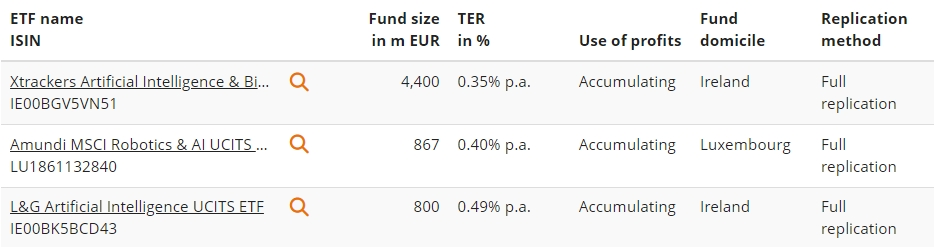

以下は、推奨せずに、市場で人気のある人工知能ETF製品の一部です。

投資成功を祈る。