テスラ第 3 四半期の EPS は予想を下回り、株価は時間後に 4% 下落

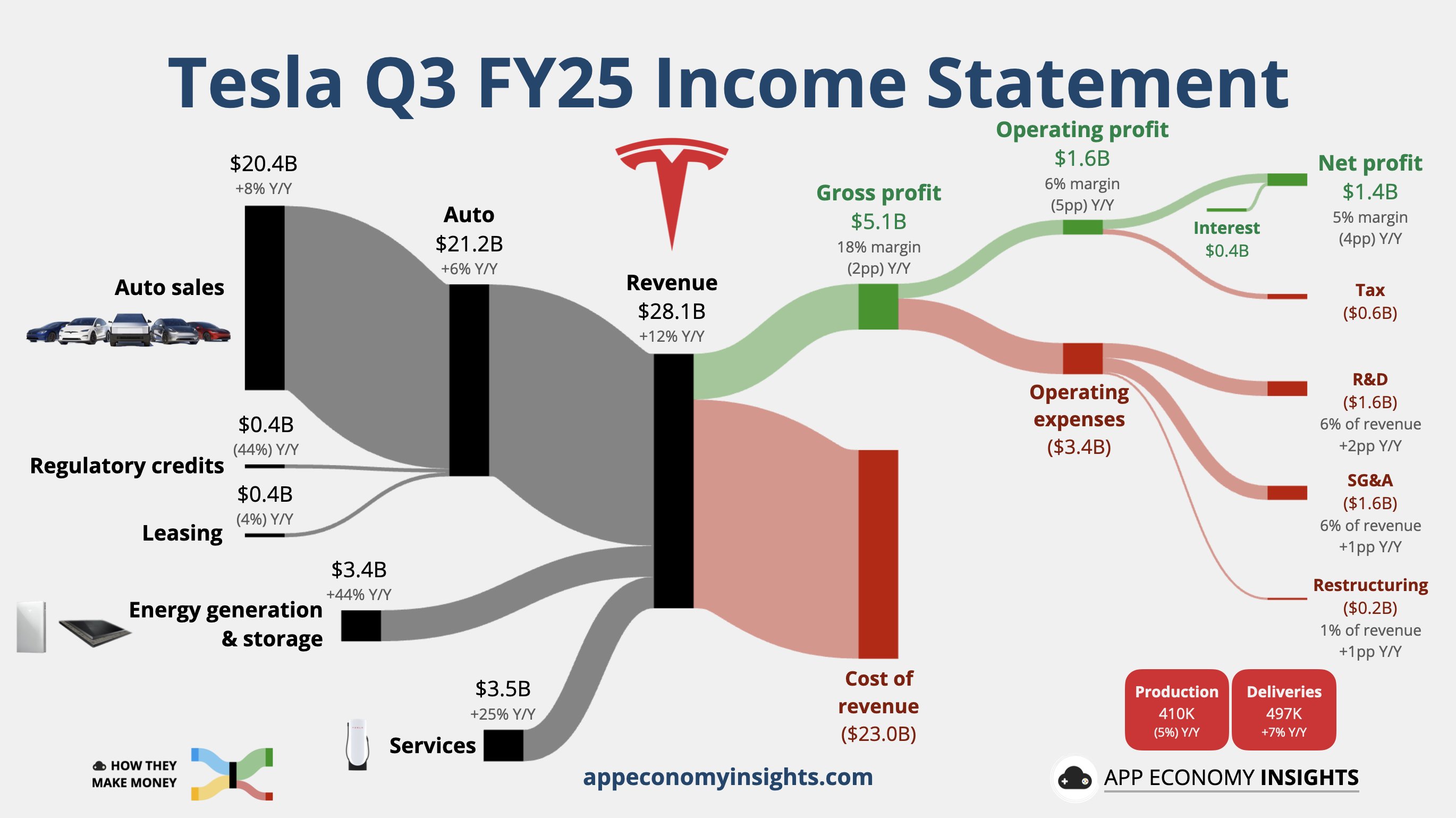

2025 年第 3 四半期の売上高は前年同期比 12% 増の 280 億 9500 万ドルで、市場の予想 263 億 6 千万ドルを上回りましたが、非 GAAP 調整後利益は 31% 増の 0.50 ドルとなりました。

2025 年の第 3 四半期の売上高は前年比 12% 増の 280,950 億ドルで、市場の予想 263,6 億ドルを上回りました。

しかし、非 GAAP 調整後利益は 0.50 ドルで、前年比 31% 減少し、予想の 0.54 ドルを下回りました。

テスラの総利益率は 18% で、市場予想の 17.2% をわずかに上回った。

セグメント別では、自動車部門の売上高は前年比 6% 増の 21205 億ドルに達しました。規制信用売上を除くと、自動車の粗利益率は 15.4% となり、予想 16.3% を下回りました。

第 3 四半期の発電 · 貯蔵の売上高は 44% 増の 34 億 1500 万ドルとなりました。

テスラは、排出ガスクレジットの収益の減少、米国の関税によるコスト上昇、ロボット工学と人工知能への多額の投資が利益率を侵食し、その結果、 EPS の推計値が不足していると述べた。

テスラが AI の野心を推進するために高度な Nvidia チップに積極的に投資したため、営業費用は第四半期に 50% 増加し 34 億ドルとなりました。

Elon Musk はテスラを自動運転に向けて位置づけ、ロボットタクシーとヒューマノイドロボットの立ち上げを準備しています。これらのイニシアチブは多額の設備投資が必要ですが、短期的には収益化が困難であり、利益率に圧力をかけます。

テスラの株価は、報告後の営業時間後の取引で 4% 近く下落しました。

9 月末の米国の EV 税額控除の満了に向けた好調な需要により、テスラは 9 月 30 日までの 3 ヶ月間で 497,099 台を納入しました。

しかし、これは第 4 四半期の納入を犠牲にしてきた可能性が高い。また、貿易戦争が続いているため、希少鉱物の調達コストや車両輸出コストが急激に増加し、収益性がさらに圧迫されています。

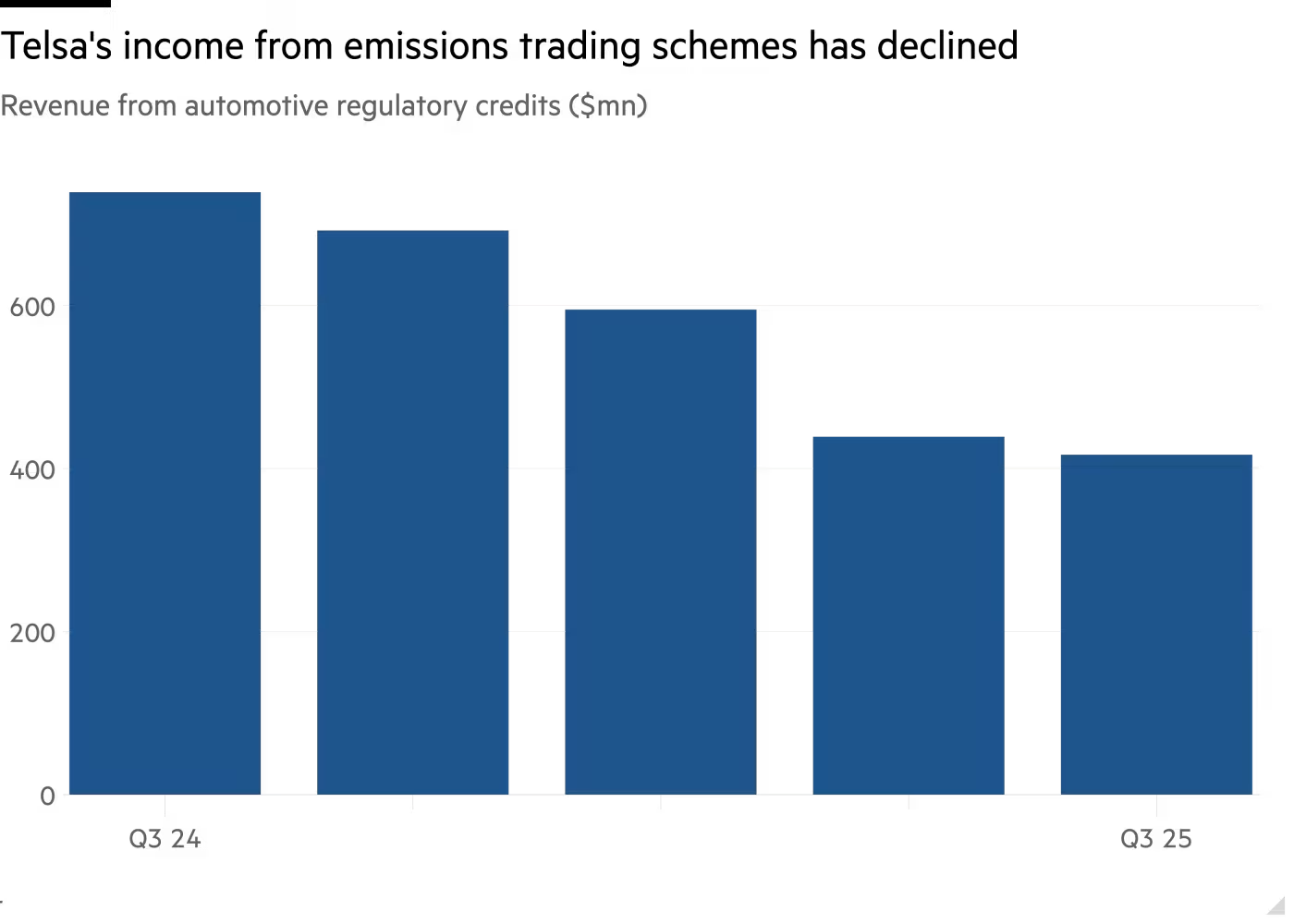

テスラの規制クレジット収益 ( いわゆる「カーボンクレジット」の売上高 ) は減少を続けており、第 3 四半期には 2 年ぶりの 4 億 1700 万ドルを記録し、第 2 四半期から 5% 減少し、 5 四半期連続で減少しました。

アナリストは、グリーンインセンティブを拡大する可能性は低いトランプ政権下で、この収入源はさらに減少すると予想している。

一方、テスラは 11 月 6 日の年次株主総会に先立ってロビー活動を行っている。そこでは、投資家はイーロン · ムスクの 1 兆ドルの報酬パッケージに投票する。

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。