王茶姫のIPO収益率は約15倍で、蜜雪氷城の32倍、古茶茶の25倍よりも大幅に低く、市場に多くの水位を残しています。

関税の嵐を恐れず、覇王茶姫が米株に上陸、文末に新攻略があります♥️

ちょうど最近、多くの人が尋ねに来て、今日はトピックを使用して皆と話し、どのように美しい株式が新しい再生方法。

王茶姫の堀:高い拡張、低い閉店率、個々の個人収益性

2017年に設立された同社は、中国で最大かつ最も急成長しており、最も人気のあるハイエンドの既製茶飲料ブランドです。ほとんどの人は酒を飲んだことがあるが、会社の財務状況についてはほとんど知らない。ノートゴーは少し検讨して惊いた。

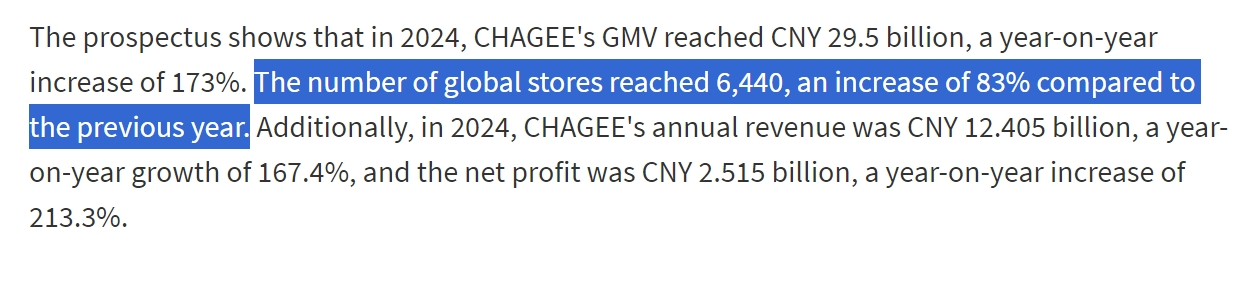

財務パフォーマンスの観点から、王茶の成長は業界のベンチマークと呼ばれています。2024年には、その売上高は124億5000万元に達し、前年同期比167%増、純利益は25億1500万元、純利益率は20.3%と高く、非常に明るいです。

2024年末までに、世界の店舗数は6,440店舗に達し、2023年の3,511店舗から83%増加しました。閉店率は1.5%と業界平均をはるかに下回っています。高い拡大は恐ろしいことではありません。茶姫は“直接販売+フランチャイズ”の混合拡大戦略を採用し、ブランドのトーンの一貫性を確保するとともに、フランチャイズネットワークを通じて急速な沈下を達成し、Honey雪氷城の道と差別化競争を形成しています。

高い拡張、低い閉店率に加えて、各店舗の個々の戦闘能力は非常に強力です。目論見書によると、茶姫の単一店舗の平均年間売上高は192万元(総売上高は124億元)で、古茶の100万元/店舗よりも大幅に高い。

各店舗は極端な標準化された運営を行っています。上位3つの製品は収益の60%を占め、在庫回転率はわずか5.3日で、自動化されたカップアウトシステムは40秒の配達を達成します(2024年8月現在、“Bobjia Abstract”の売上高は6億人を超えています)。価格戦略では、15-20元の価格戦略は、Honey雪氷城(8元)と喜茶(20元以上)の正面競争を避け、現在、Bang Tejiはハイエンドのインスタント紅茶飲料の20.3%をしっかりと占めています。

このようなお店は、財務や運営の観点から模範的であるかどうか、プライマリマーケットに上陸するのは遅かれ早かれ問題です。

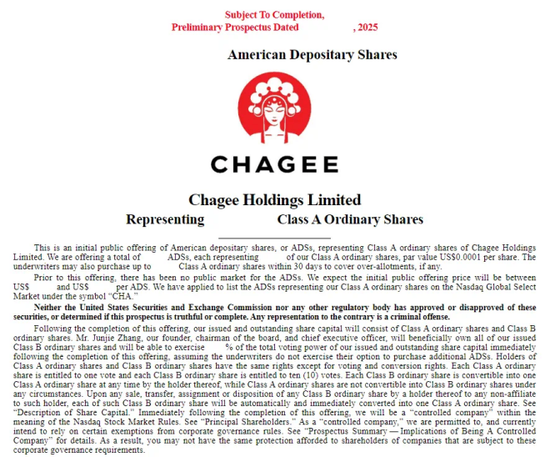

4億1,100万ドルを調達する計画は、“新しいお茶の最初の株式”になります。

目論見書をもう一度見る。

SEC提出書類によると、今回、Bulan Tejiは1株当たり26-28ドルで1,468万株の米国預託株式(ADS)を発行し、4億1,100万ドルを調達する計画だ。

発行価格範囲の上限に基づくと、その評価額は33億ドルに上昇し、現在のNixue Teaの時価総額約80億香港ドル(約10億3000万ドル)をはるかに上回るだけでなく、世界の既存のお茶ブランドの評価額でもトップクラスになります。

保険会社も素晴らしいです。シティグループ、モルガン·スタンレー、CICC、ドイツ銀行が共同で引き受けたIPOは、ナスダック·グローバル·セレクト·マーケットに上場する予定で、ティッカーシンボルは“CHA”。

なぜB. Tejiは香港株ではなく米国株に上場したのでしょうか?これは主にプレミアム評価のためです。米国の資本市場は通常、高成長消費者ブランドに対して高い市場売上高率(P/S)を与えており、2024年には295億元のGMV(商品取引総額)が前年比173%増となり、33億ドルの評価予想を支えるのに十分な成長となっています。

第二に、海に行く計画は、ここ数年の王茶姫の焦点の一つです。現在、マレーシア、シンガポールなどに150店舗以上を展開しており、2025年には1,000 ~ 1,500店舗の新規出店を計画しており、ロサンゼルスには米国初の店舗をオープンする予定です。この観点から、着陸は香港株式よりも優れています。

評価と新しい戦略

最も重要な評価を見てください。

王茶姫のIPO収益率は約15倍(2024年純利益25億1500万元に基づく)で、32倍以上のHoneysue Ice City、25倍以上の古代茶の市場よりも大幅に低く、市場に多くの水位を残しています。

この評価の違いは、米国株式の上場特性(中国株式の評価割引)と紅茶飲料トラックの成長鈍化に対する市場の懸念によるものですが、水平比較は依然として魅力的です。例えば、スターバックス(現在のダイナミックPEの約26倍)と比較すると、Tejiの評価修正余地は73%と非常に魅力的です。

PEを見ていなくても、市場収益率(PS)だけを見ても、$26-28の価格はまだ低く、$26-28の範囲は時価総額$30-33億ドルに相当します。2024年の売上高124億元によると、王茶の市場販売率(PS)はわずか0.24倍であり、現在の紅茶業界の平均0.5-0.8倍を大幅に下回っています。

香港株式とは異なり、米国株式の新株発行には法定の統一配分ルールがなく、引受人またはディストリビューターが新株予約に参加する投資家への配分方法を決定します。

ノート兄弟は、このBang Teji証券会社は、新しいしきい値を打つ、いくつかの証券会社も800Wの資本テストを要求します。対照的に、虎は引受人として乗車する可能性が最も高い(0手数料請求)。

_909447440_847.jpg)

タイガーの新しい株式配分のルールは2つあります:できるだけ多くを取得し、より多くを取得します。できるだけ多くの投資家が新しい株式を購入できるようにすること。より多くの投資家は、通常、より少ない投資家よりも多く(または少なく)株式を割り当てられます。

楽観的なシナリオでは、2025年に店舗が7500に増加すると仮定し、単一店舗の収益は180万元に回復し、年間収益は135億元(+8.8%)に達することができ、20%の純利益率によると、27億元の推定純利益は、ダイナミックPE約12倍に対応し、20倍のPEの評価修復は66%の増加スペースがあります。

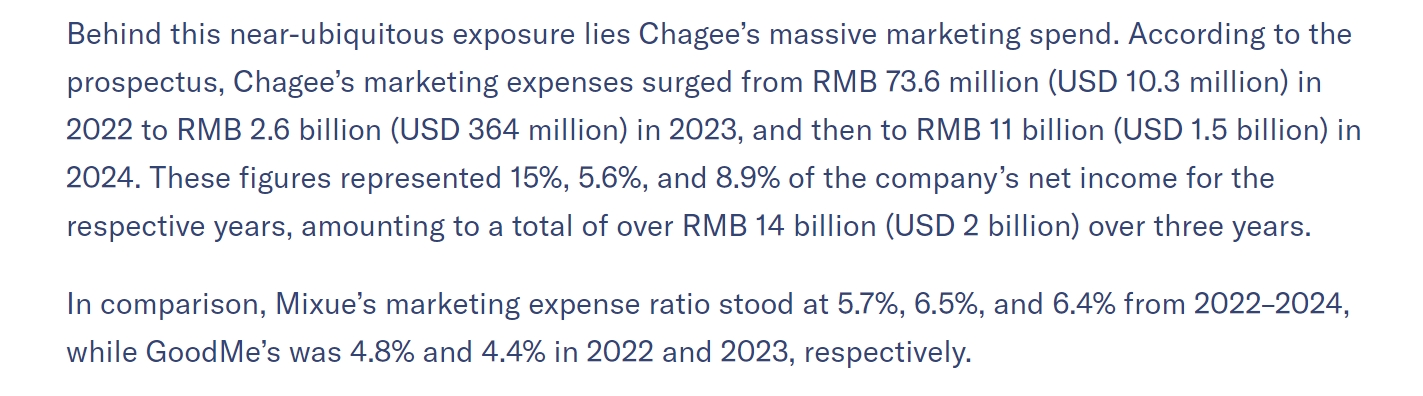

リスクの面では、茶姫のマーケティングコストの硬直的な成長に注意を払う必要があります。2024年の広告投資額は11億元(収益の8.9%)ですが、ブランドマインドはまだ堀を確立しておらず、声を維持するためにお金を燃やし続ける必要があります。

第二に、お茶の価格戦争です-悲観的なシナリオでは、単一の店舗の収益が150万元/年に減少し続けた場合、オーバーレイ価格戦争は15%に純金利を圧縮し、純利益はわずか18.2億元、現在の評価実際のPEは18倍であり、ミ雪氷城のコスト比の損失と比較して。

最後に、他の要求情報。

最低入札額:$1,040(50株-連結勘定)

●切り:2025.0 4.16 19:00(予定)

発売時期:2025.0 4.17(予定)

時間は重い、車に乗りたい子供はそれをつかむ。

最近、香港と米国の株式が新しい、または香港と米国の株式口座開設を交換したい友人は、小さなWeChat交換を追加することができます。

InvalidParameterValue