英伟达“炸裂”财报震撼市场 未来仍面临三大挑战

从财报看,面对变局,英伟达正多线布防。

5月28日,“七姐妹”最后一份财报公布,英伟达再次以一份炸裂的财报震撼市场。

数据中心飙升超400% 多元化行业客户崛起

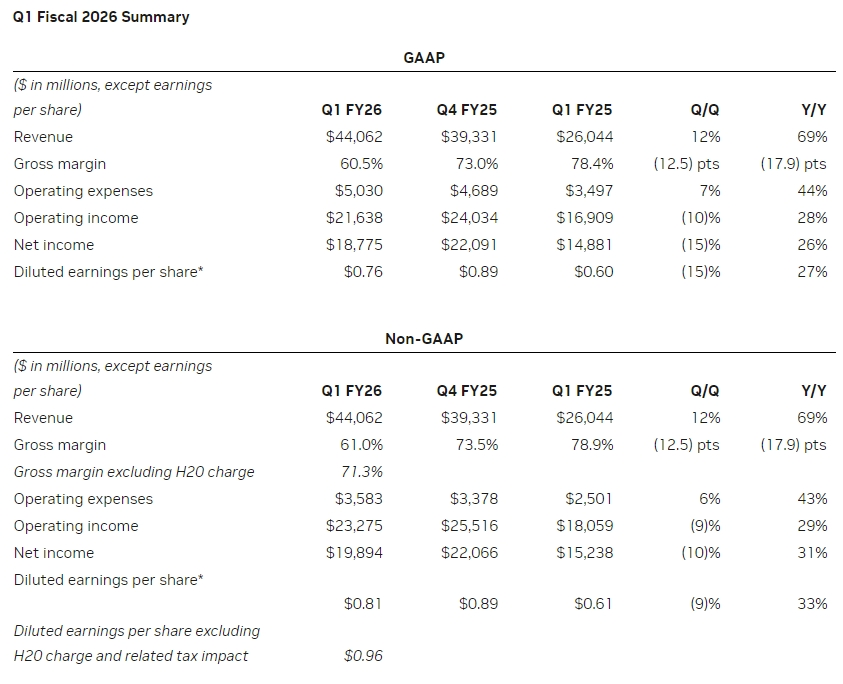

2026财年第一季度(截至2025年4月):

营业收入441亿美元,同比增长69%,分析师预期432.9亿美元,英伟达自身指引421.4亿至438.6亿美元,前一季度同比增长78%。

EPS:一季度非GAAP口径下调整后的每股收益(EPS)为0.81美元,同比增长33%,剔除H20相关费用和关税影响后EPS为0.96美元,分析师预期0.93美元,前一季度同比增长71%。

毛利率:-季度调整后毛利率为61%,同比下降17.9个百分点,剔除H20影响后毛利率为71.3%,分析师预期71%,英伟达指引为70.5%至71.5%,前一季度为73.5%、同比下降3.2个百分点。

营业费用:一季度调整后营业费用35.8亿美元,同比增长43%,分析师预期36.3亿美元,前一季度增长53%。

细分业务下:

数据中心:一季度数据中心营收391亿美元,同比增长73%,分析师预期为392.2亿美元,前一季度同比增长93%。

游戏和AIPC:一季度游戏和AIPC业务营收38亿美元,同比增长42%,分析师预期为28.5亿美元,前一季度同比下降11%。

专业可视化:一季度专业可视化营收5.09亿美元,同比增长19%,分析师预期为5.05亿美元,前-季度同比增长10%。

汽车和机器人:一季度汽车和机器人业务营收5.67亿美元,同比增长72%,分析师预期为5.794亿美元,前一季度同比增长27%。

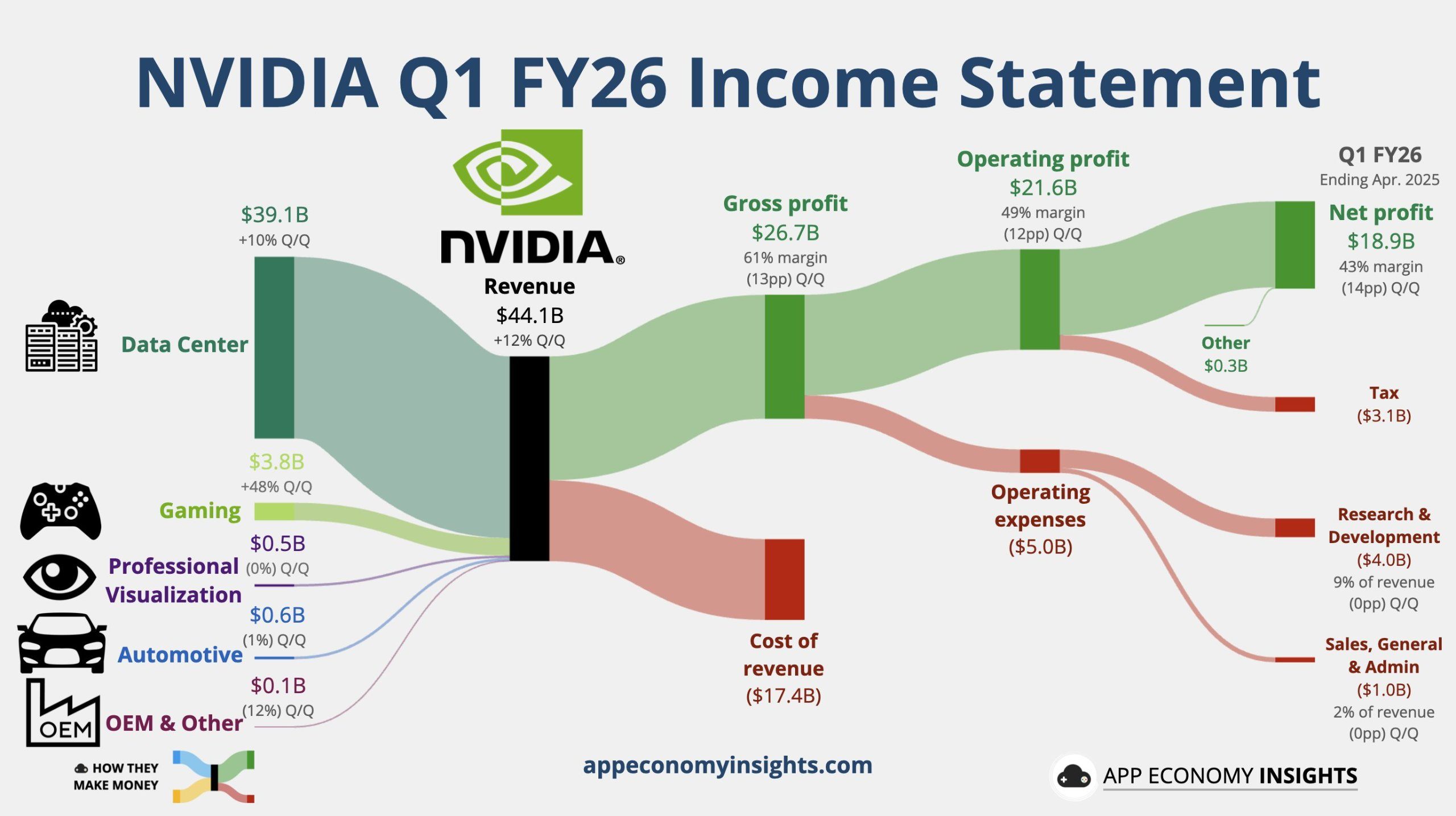

令人惊喜的是,支撑英伟达增长的不仅是云巨头,更有多元化行业客户的崛起。

大型云服务提供商(CSP)占数据中心收入约40%,消费互联网公司、企业软件开发商及新兴的“主权AI”(国家级AI项目)则贡献了超50%。特斯拉为训练FSD V12自动驾驶系统购入3.5万块H100 GPU;Meta训练Llama 3大模型动用了2.4万块H100;全球超100家客户正与英伟达合作建设从数百至数万GPU规模的“AI工厂”。更值得关注的是,推理负载(如聊天机器人、推荐系统)已占据数据中心营收的40%,标志着AI应用正从训练向大规模落地演进。

未来英伟达仍面临三大挑战

然而,英伟达的成王之路上并非毫无挑战。

首先,Blackwell芯片的量产进度与客户迁移节奏存在不确定性。

尽管黄仁勋宣称Blackwell将在Q2开始生产性发货、Q3放量,客户数据中心Q4可用,但供应链消息显示其因掩模(mask)工艺调整导致量产推迟至第四季度。

这引发市场对青黄不接的担忧:部分客户如AWS已暂停Grace Hopper订单,等待Blackwell。而黄仁勋安抚称,Hopper需求“在一段时间内仍会超过供应”,但投资者更警惕增速放缓的信号——数据中心收入环比增幅已从去年同期的140%降至23%。

其次,中国市场断崖式下滑成为另一重压力。

受美国芯片出口限制影响,英伟达中国区数据中心收入占比从原先的20%-25%骤降至“个位数百分比”。尽管公司推出特供版H20芯片,但性能缩水导致其在国内竞争力弱于华为昇腾等本土替代品。黄仁勋坦言中国市场竞争将“更激烈”,仅表示“会尽力服务客户”。这一缺口短期内难弥补,而中国正推动的千亿级AI基础设施投资可能因此流向竞争对手。

最后,竞争格局也在悄然裂变。

云厂商自研芯片进程加速:谷歌与博通合作开发TPU,亚马逊推出Trainium芯片,微软发布自研AI处理器。虽然英伟达凭CUDA生态和网络技术(如Spectrum-X以太网方案)维持壁垒,但推理市场的碎片化给Groq等专注低延迟的初创公司提供了切口。同时,AMD的MI300X加速卡在部分云客户中渗透率提升,正蚕食中高端市场。

面对变局,英伟达正多线布防。产品节奏上,宣布“每年推一款新架构”的路线图,Blackwell Ultra已定档2025年下半年;技术整合上,将CUDA软件栈与网络技术(InfiniBand/Spectrum-X)深度耦合,降低客户TCO(总拥有成本);生态扩展上,推出NVIDIA NIM微服务,帮助企业部署生成式AI应用,将触角伸向软件层。这些举措旨在将硬件优势转化为更持久的平台控制力。

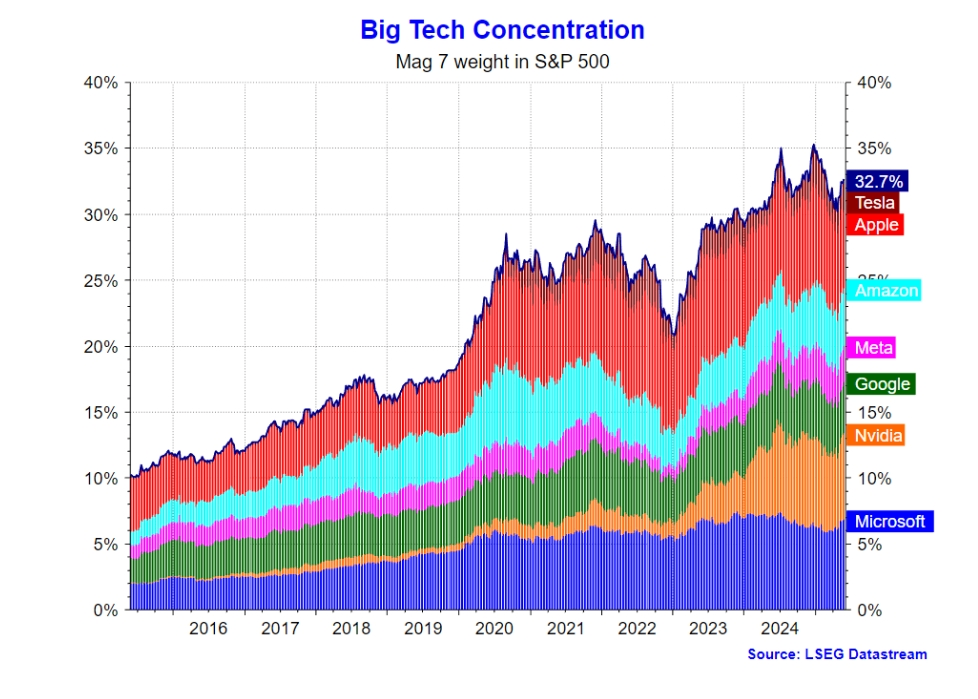

美股“七姐妹”财富仍高度集中

目前,标普500指数储蓄攀升,较历史新高仅一步之遥。英伟达股价也已经较4月7日低点反弹近50%,表现优于其余Mag6。以上几家科技巨头,其市值总和在2024年底达到了惊人的17.8万亿美元,占整个标普500指数总市值的33%左右。尽管这一比例低于2023年底35%的峰值,且从2025年4月的低点有所回升,但市场财富高度集中于少数几只股票的结构性风险依然显著存在。

支撑这一高集中度的核心因素,是Mag 7持续的盈利优势。2024年第四季度,尽管市场预期保守,但Mag 7的利润同比增长仍达到26%,远超标普500指数平均8%的增速;而剔除Mag 7后的其他493家公司,盈利增长仅为5%。

高盛分析师David Kostin在报告中指出:“七巨头的优异表现历来反映其盈利优势”。这种持续的盈利能力使它们在动荡市场中获得“避风港”地位——当英伟达因短期冲击受挫时,Meta、苹果等巨头仍能凭借广告业务超预期增长或服务收入创新高稳住市场信心。

然而,历史维度提供了另一种视角。有研究指出,当前集中度并非历史最高点——在20世纪50至60年代,仅IBM、AT&T和通用汽车三家公司就占据了整个美股市场总市值的28%左右。1960年,AT&T一家公司就占市场总市值的13%,而如今市值最大的苹果仅占标普500的7%。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。