算力焦虑下的科技巨头:狂烧3000亿 人工智能“仍是优先事项”

全球科技产业的资本流向从未像今天这样高度集中于同一个赛道——人工智能。

2025年第一季度财报季的余波尚未平息,微软、Meta、亚马逊、谷歌等巨头以超过3000亿美元的年度预算,将AI数据中心的军备竞赛推向白热化。

微软&Meta&亚马逊:立足美国本土,计划建超大型数据中心

微软的800亿美元年度AI投资计划,不仅刷新了单家公司在该领域的投入纪录,更标志着算力基础设施的竞争进入新维度。其资金主要流向数据中心建设、英伟达GPU采购以及全球云服务网络的扩张,其中半数以上集中于美国本土,试图通过能源创新(如重启核电站)解决高密度算力的电力需求。

而Meta的650亿美元预算则凸显硬件层布局,计划在2025年前部署130万个GPU,打造相当于曼哈顿城区规模的超大型数据中心。这种“重资产”模式背后,是科技巨头对AI模型训练与推理需求的预判——OpenAI的GPT-5、谷歌的Gemini Ultra等千亿参数模型的迭代,正以指数级推高算力消耗。

亚马逊将千亿美元投入分解为三部分:40%用于生成式AI应用开发(如AWS Bedrock平台),30%投向边缘计算设备,剩余部分则用于收购垂直领域AI初创企业。这种“金字塔式”投资结构反映出产业逻辑的转变——从单纯追求算力规模,转向构建覆盖训练、推理、应用的全链条生态。值得关注的是,随着DeepSeek等开源模型的崛起,企业开始将15%-20%的预算分配给模型优化工具链开发,试图通过算法创新降低对硬件堆砌的依赖。

市场博弈:英伟达PE暴涨 下游估值松动 国产替代率提升

华尔街对这场豪赌的态度呈现微妙分化。尽管微软财报公布后股价单日上涨4.2%,Meta因上调资本支出预期引发2.5%的短暂回调,折射出投资者对短期回报的焦虑。Evercore ISI的数据显示,超大规模云服务商的资本支出增速已达71%,但云端AI服务的营收贡献仍不足15%。

这种背离催生出独特的估值逻辑:英伟达凭借Blackwell GPU的供不应求,市盈率攀升至65倍,而下游应用厂商的估值体系却开始松动——部分SaaS企业的PS倍数从年初的12倍降至8倍。

地缘政治因素正在重塑竞争格局。美国对华芯片出口管制升级后,中国企业转向昇腾、寒武纪等本土芯片,推动国产替代率从2024年的18%跃升至35%。

这种“双轨制”市场导致英伟达在华营收占比下降至12%,却意外刺激了其边缘计算产品的创新——最新发布的RTX 4080 Super已将本地大模型推理速度提升150%。而DeepSeek-R1模型通过动态量化技术,将千亿参数模型的部署成本降至OpenAI的3.7%。

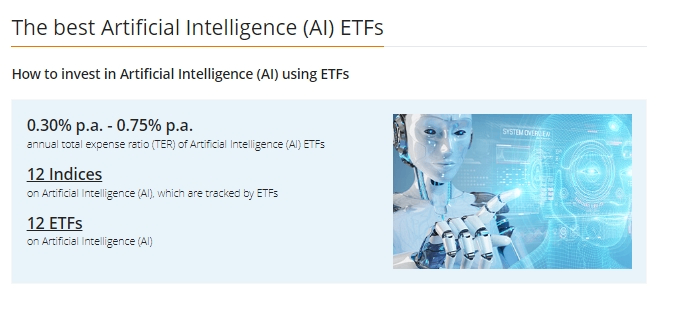

面对风起云涌的AI浪潮,我们普通人该如何投资?

人工智能概念相关公司股价普遍较高,如英伟达、甲骨文、谷歌、微软、Meta 等,普通投资者持有多只股票的资金成本较高。相比之下,人工智能相关 ETF 具有资金门槛低的优势,一般购买一手(100 份)仅需一百多美元。

ETF 选品丰富,涵盖人工智能产业链上下游企业,投资者无需深入研究个股即可实现风险分散,分享行业发展红利。此外,ETF 不存在停牌或退市风险,即使在熊市也能正常交易,为投资者提供了止损机会。基于其门槛低、交易透明、选品丰富、稳定性高和支持场内交易等优势,ETF 成为普通投资者和新手投资者参与人工智能市场的理想选择。

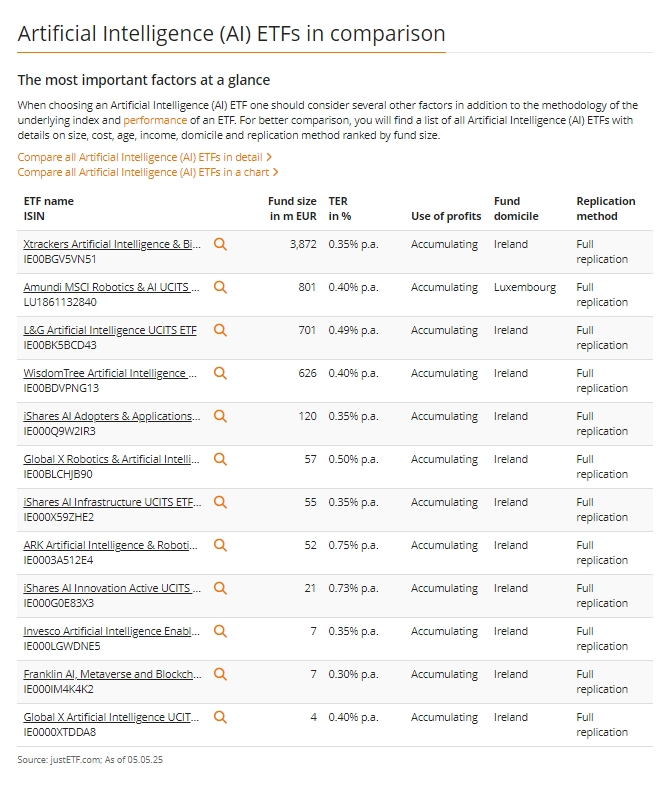

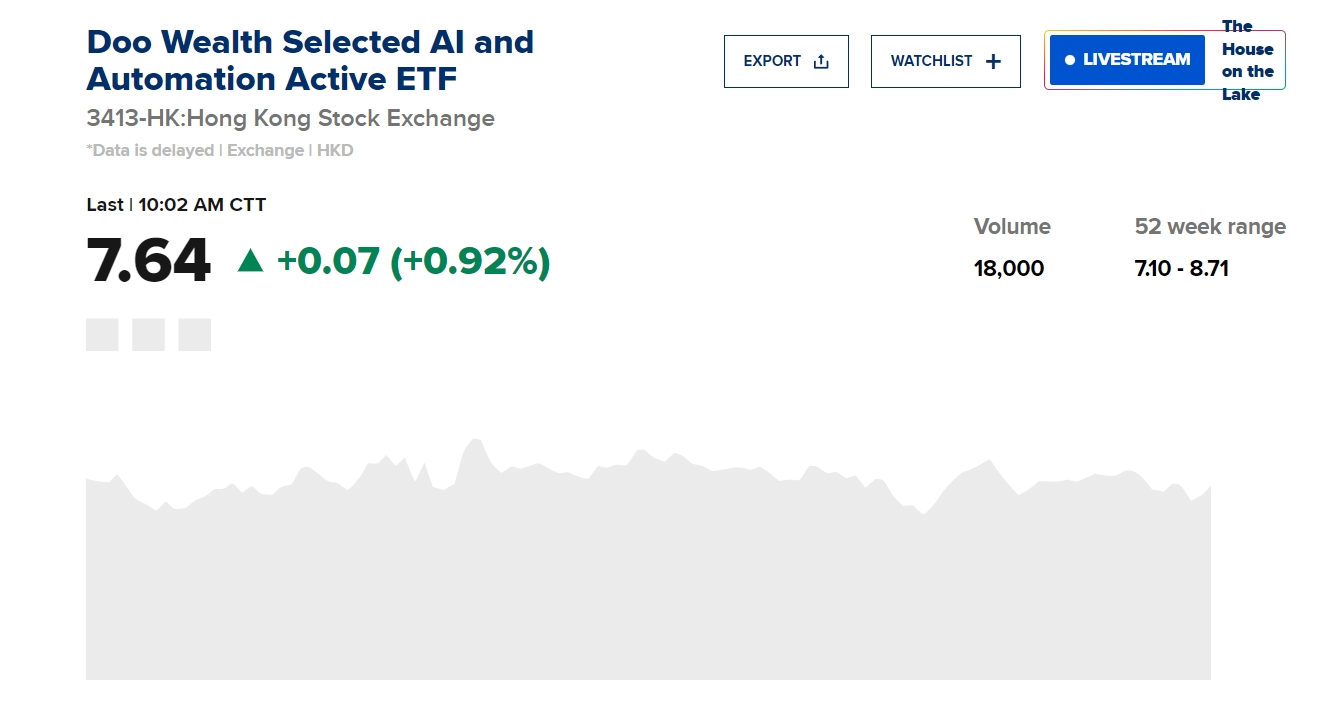

以下是一些市面上热门的人工智能ETF产品,仅作举例,不作推荐建议:

当微软将50%的数据中心预算投向液冷散热系统,当亚马逊与核能公司签订二十年购电协议,科技巨头已在为Zetta级(10^21)算力时代布局,历史的经验表明,技术革命从来不是线性演进——个人电脑的普及催生了互联网泡沫,智能机的爆发伴随着移动生态的重构。风险投资家Tomasz Tunguz表示,投资者和大型科技公司在赌,未来十年中,由于推理模型和AI的迅速普及,对AI模型的需求可能会增加一万亿倍或更多。

祝大家投资顺利~

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。