可口可乐二季度营业利润同比飙升63% 蔗糖可乐今秋推出

更值得关注的是今秋即将在美国推出的甘蔗糖配方可口可乐——这不仅是回应前总统特朗普的社交舆论,更是瞄准高端细分市场的战略落子。

7月22日,可口可乐公布了2025年二季度财报。

数据显示,可口可乐第二季度调整后营收达126.2亿美元,同比增长2.5%,超出市场预期的125.4亿美元;调整后每股收益0.87美元,同样高于预期的0.83美元,同比增长4%;最惊人的是营业利润同比飙升63%,营业利润率跃升至34.1%,创下近年新高。

可口可乐本季的财务表现堪称“教科书级的盈利优化案例”。

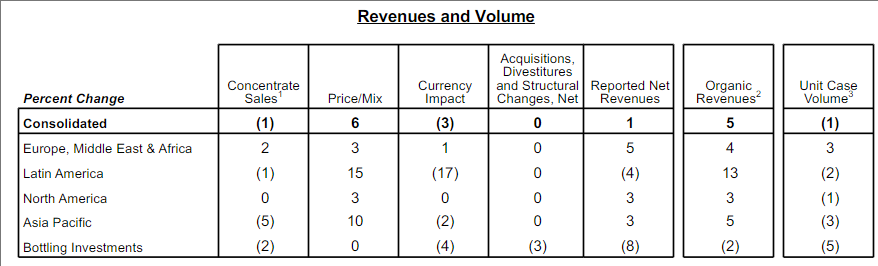

2025年是全球碳酸饮料小年,在全球单位箱销量实际下降1%的背景下,公司通过精准的价格策略与产品组合调整,硬生生推动价格/组合指标增长6%,最终实现5%的有机收入增长——这种趋势拉升再拉美市场尤其典型,尽管销量下滑2%,但价格/组合策略却贡献了15个百分点的增长。

利润率的跃升则来自三重引擎驱动:有机收入增长、营销投资时机优化与严格的成本管控,即便在汇率逆风(影响EPS约5个百分点)的拖累下,依然实现了可比营业利润率从32.8%到34.7%的提升。这种“量减利增”的反差,凸显了公司在通胀环境中转嫁成本、优化产品结构的能力。

产品组合的更替正悄然改写可口可乐的收入图谱。本季度,零糖可乐(Coca-Cola Zero Sugar)连续第四个季度保持14%的双位数销量增长,北美健怡可乐(Diet Coke)同样实现连续四季增长。健康化浪潮下,蛋白质奶昔品牌在美国市场的强劲表现进一步验证了公司向高附加值产品转型的战略正确性。更值得关注的是今秋即将在美国推出的甘蔗糖配方可口可乐——这不仅是回应前总统特朗普的社交舆论,更是瞄准高端细分市场的战略落子。通过将甜味剂选择转化为品牌叙事,可口可乐正在重构含糖饮料的价值链。

区域市场的分化则揭示了全球消费韧性的不均衡。欧洲、中东和非洲地区(EMEA)成为增长引擎,单箱销量增长3%,主要由气泡饮料、水和咖啡茶饮驱动。然而北美与亚太市场各下滑1%和3%,拉美市场也下降2%。这种分化背后是截然不同的消费图景:在欧洲,可口可乐通过重启“分享可乐”(Share a Coke)活动覆盖38个国家,结合名人营销与数字化互动工具拉动需求;而在墨西哥、印度等市场,异常天气(墨西哥飓风)与地缘冲突(印巴紧张)成为短期抑制因素。中国成为亚太区少有的亮点,在谨慎的消费环境中仍实现销量增长。财报称,这得益于餐饮渠道可口可乐商标产品的韧性。

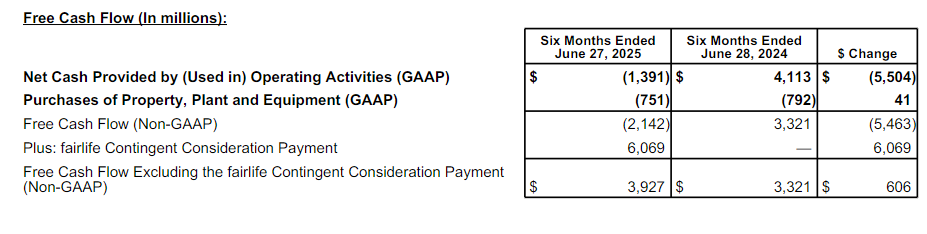

尽管盈利亮眼,现金流数据却揭示了资本动作的痕迹。二季度可口可乐经营现金流录得负14亿美元,主要源于第一季度为收购乳制品品牌fairlife支付的61亿美元或有对价。剔除该项支出后,自由现金流实为39亿美元,同比增长约6亿美元。资本结构上,长期债务增至450亿美元,较2024年底增加26亿美元。对fairlife的收购正显现协同效应——该品牌二季度仍保持双位数增长,产能瓶颈预计随2026年初纽约新厂投产而缓解。国际扩张方面,墨西哥Santa Clara乳制品业务的成功为其提供了跨区域复制的样本。

季后发布会上,可口可乐管理层延续自信,维持全年有机收入增长5%-6%的指引不变。CEO詹姆斯·昆西(James Quincey)在电话会议中强调“下半年有信心实现销量正增长”,其底气来自三方面:第三季度比较基数降低、墨西哥与印度市场的周期性反弹、以及上半年积累的利润为下半年投资提供的弹药。公司计划加大营销投入,如墨西哥百年庆典“Juntos”活动与印度市场新加盟体系推进。不过挑战依然存在——汇率逆风预计拖累全年EPS增长约5个百分点,全球最低税制实施也使有效税率从18.6%升至20.8%。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。