特斯拉Q2交出十年最惨烈财报,营收暴跌12%,运营利润腰斩

特斯拉的生存悖论在于:汽车仍是当下唯一的现金奶牛,但资源正被抽向未来赌注。

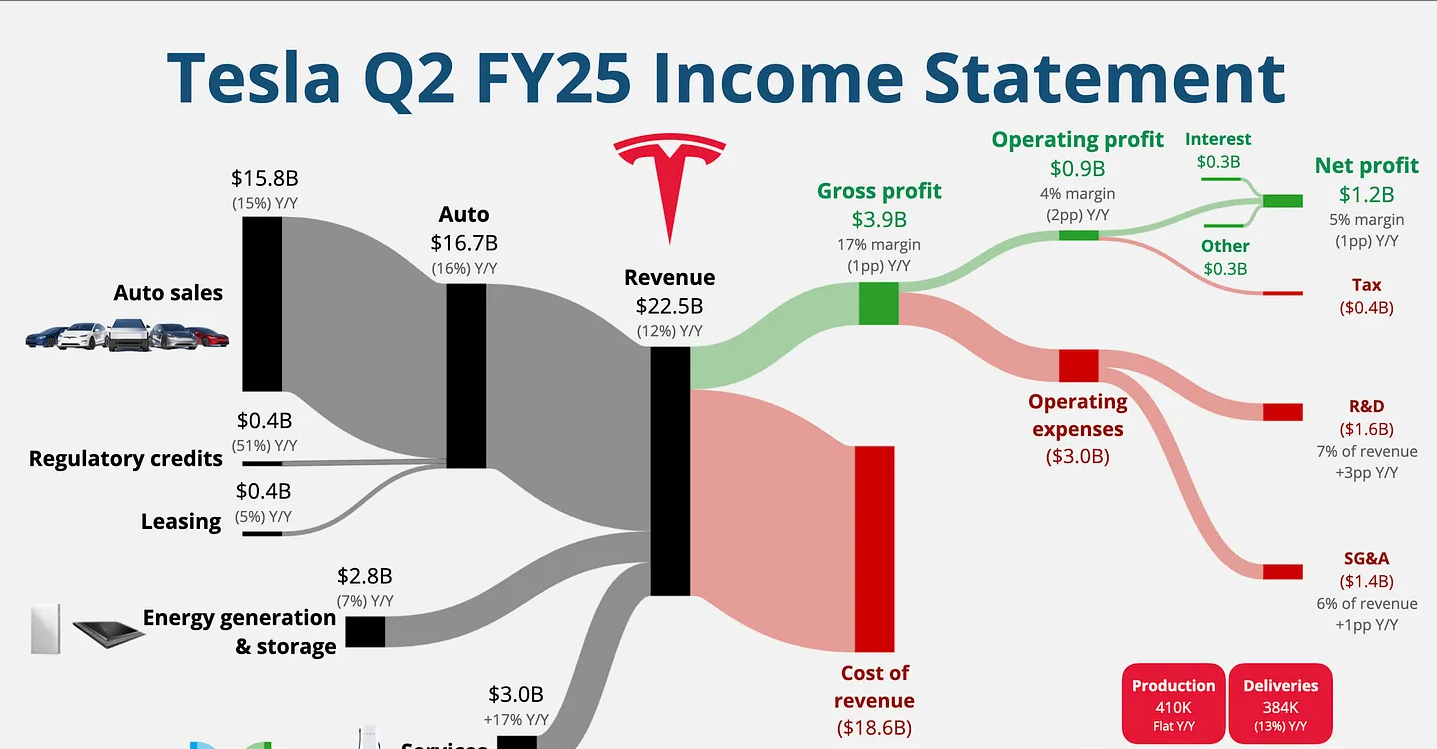

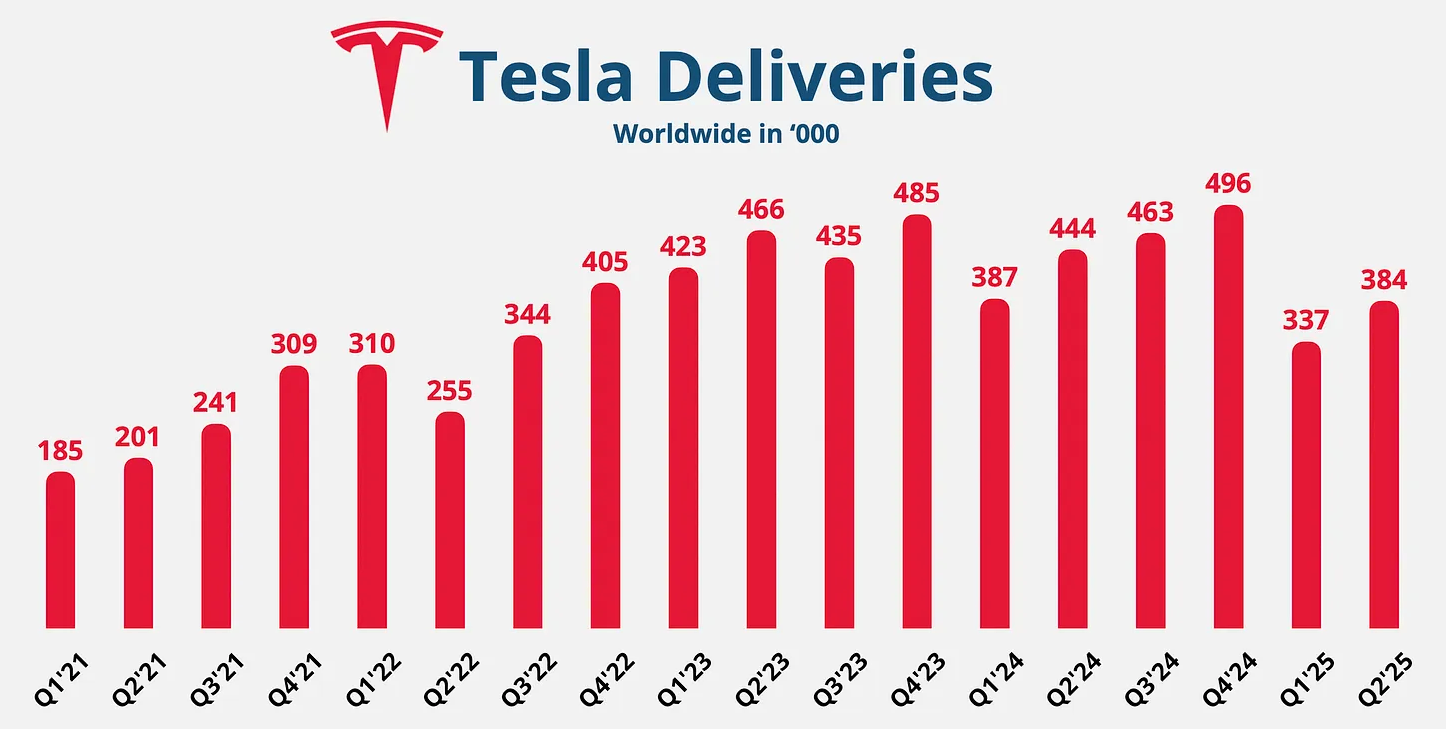

7月23日,美国电动车巨头特斯拉交出了一份堪称十年最惨烈的财报:2025年第二季度,特斯拉营收同比暴跌12%至225亿美元,汽车业务收入骤降16%,全球交付量下滑13.5%至38.4万辆,运营利润更是腰斩42%。

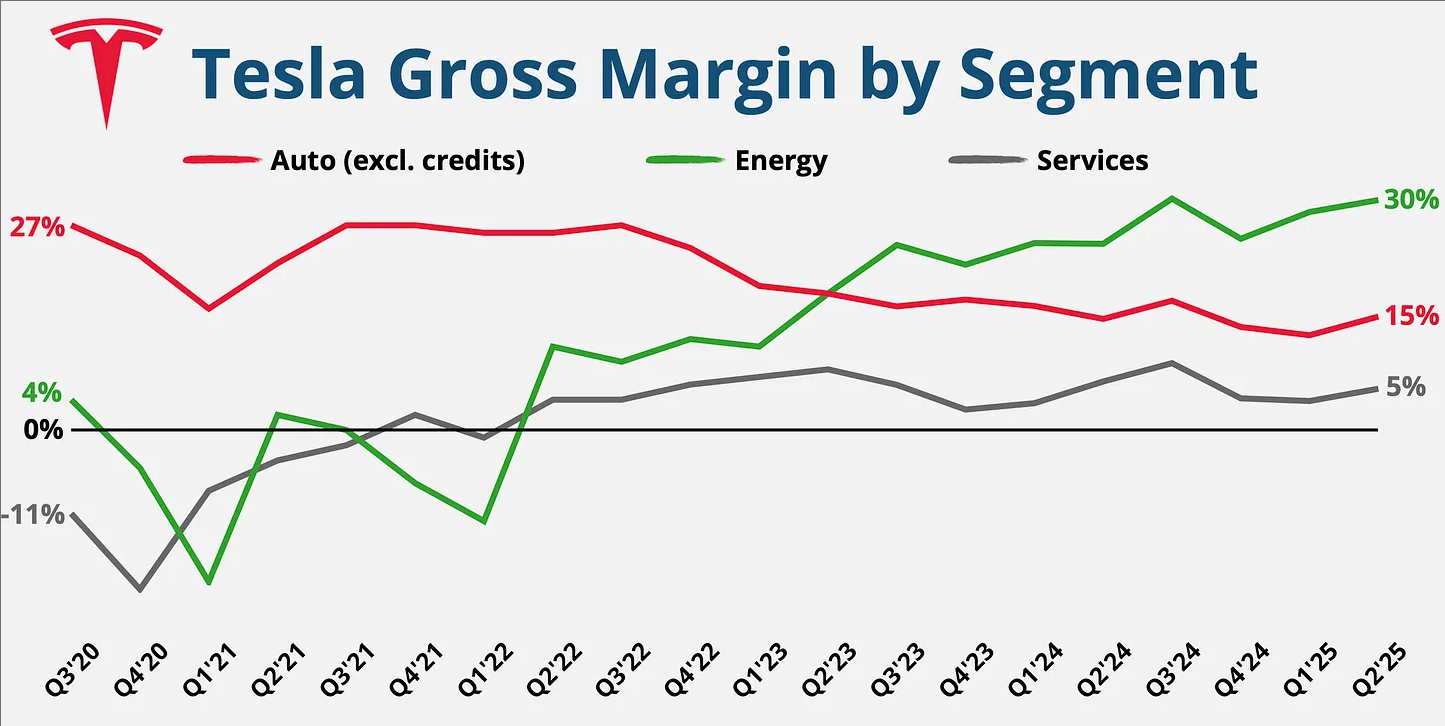

分地区来看,在特斯拉的“信仰腹地”加州,销量连续第七个季度下滑,同比萎缩21%,其市占率被宝马、奔驰等传统豪华品牌反超。欧洲战场同样溃败:德国因马斯克公开支持右翼政党引发消费者抵制,销量暴跌15%。而曾被寄予厚望的Cybertruck,如今深陷产能泥潭——不锈钢车体工艺瓶颈导致周产量仅千辆,订单排期至2025年,甚至催生黄牛炒单至29万美元的畸形市场。更致命的是,Model 3/Y主力车型在中国遭遇比亚迪、蔚来等品牌的“技术平权”围剿:后者以标配高阶自动驾驶的平价车型,倒逼特斯拉祭出免息分期、免费FSD订阅等促销,进一步侵蚀其本已收窄至17.2%的毛利率。

财务结构的恶化暗示系统性风险。监管信用收入(即“卖碳”)同比腰斩至4.39亿美元,叠加美国7500美元电动车税收抵免政策即将到期,两大现金流支柱同步崩塌。尽管能源存储业务成为罕见亮点——Megapack上海工厂投产推动储能收入达28亿美元,毛利创单季新高,但其规模尚不足填补汽车业务166亿美元的收入缺口。更值得警惕的是自由现金流骤降89%至1.46亿美元,而368亿美元现金储备看似雄厚,实则面临AI研发与Robotaxi扩张的巨额吞噬:仅Q2资本支出便达24亿美元,同比逆势增长5%。

马斯克的“逃离汽车”战略显露极致矛盾。

财报中,“AI”与“机器人”被提及27次,而“汽车”仅12次——这种话语权重置换对应着实质性资源倾斜:6月Robotaxi在奥斯汀试点落地,号称“纯视觉方案降低30%运营成本”,并宣称2026年量产专属车型Cybercab;Optimus机器人产线部署提速,目标次年量产——然而现实骨感:Robotaxi每英里成本“低于30美分”的目标尚未验证,且扩张需全球监管批准,与马斯克“无监管障碍”的早期宣言相悖。更讽刺的是,平价车型(2.5万美元)虽宣称“试产完成”,却被曝量产推迟数月,而竞品同期已抢占中端市场空白。

最大的危机来自马斯克——其资助特朗普、组建新政党的行为,使特斯拉在蓝州被贴上“有毒品牌”标签。管理层动荡同步加剧:北美及欧洲销售负责人离职,而马斯克因政治活动分散精力,遭投资者质疑“是否仍专注特斯拉”。当分析师追问“如何挽回消费者信任”时,管理层仅以“聚焦产品”搪塞,却未给出具体修复方案。

特斯拉的生存悖论在于:汽车仍是当下唯一的现金奶牛,但资源正被抽向未来赌注。若新车型与Robotaxi无法在2026年前兑现规模化收益,现金流恐难支撑双线作战。而市场留给马斯克的时间窗口正在关闭——比亚迪二季度销量110万辆,超过特斯拉2.8倍,且每辆车利润差距缩小至$1,200。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。