超预期!阿斯麦Q2高端芯片“爆单” 新订单金额显著回升

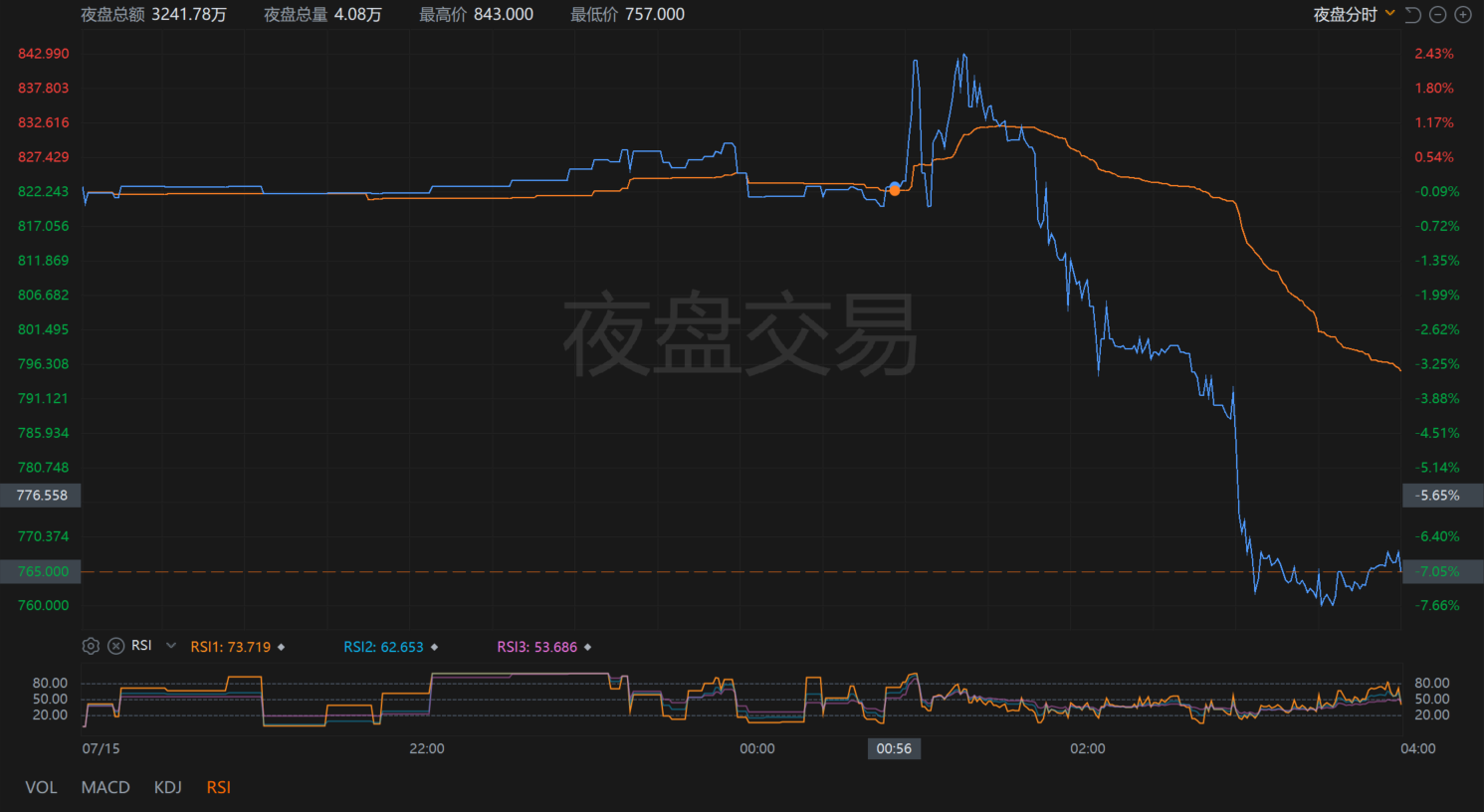

由于管理层对2026发出增长警告,公司在美股夜盘短线走高后下行,现大跌超8%。

7月16日,荷兰光刻机巨头阿斯麦(ASML)交出一份业绩强劲的成绩单,但由于管理层对2026发出增长警告,公司在美股夜盘短线走高后下行,现大跌超8%。

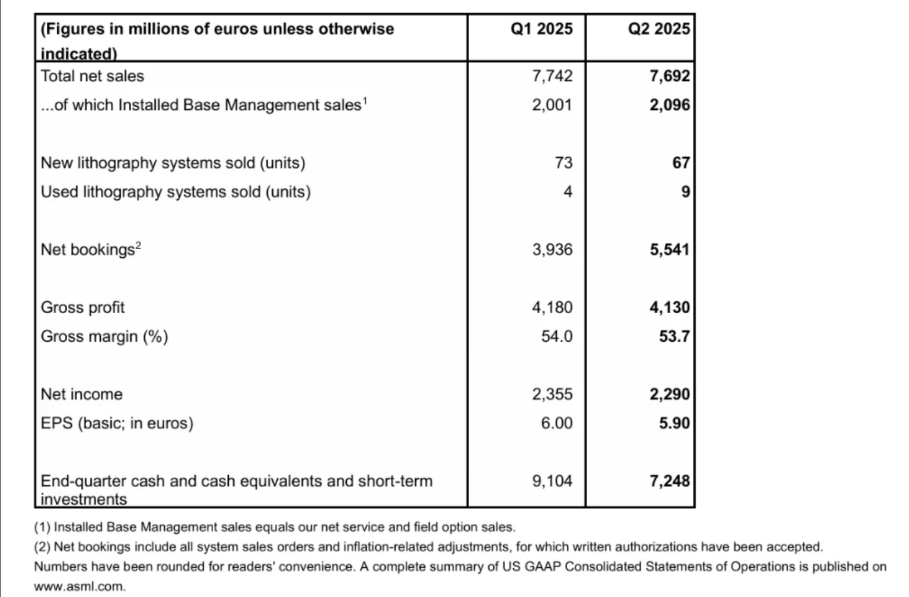

具体而言,阿斯麦二季度实现净销售额77亿欧元,不仅触及此前指引上限,更超出市场预期的75.4亿欧元;净利润达23亿欧元,同样碾压市场预期的20.1亿欧元。尤其值得关注的是毛利率达到53.7%,显著高于公司50%-53%的指引区间。

驱动业绩的核心引擎来自两个方向:一是订单爆发式增长,二季度净预订额飙升至55亿欧元,较一季度的39亿欧元环比激增41%,远超市场预期的44.5亿欧元;二是技术迭代取得关键突破——首台High NA EUV光刻机EXE:5200B完成交付,该设备采用0.55数值孔径光学系统,每小时晶圆处理能力≥175片,通过双光罩曝光设计显著提升芯片制造效率——这标志着半导体制造向2纳米及更先进制程迈出实质性一步。

值得注意的是,新订单金额55亿欧元相比第一季度的39亿欧元出现显著回升,这在一定程度上缓解了市场对半导体周期下行和需求疲软的担忧。其中EUV设备订单23亿欧元,这表明客户对先进制程需求依然强劲。ASML的现金及短期投资从第一季度末的91亿欧元降至72亿欧元,主要因为执行了14亿欧元的股票回购计划。

从产品来看,阿斯麦逻辑芯片设备订单占比从一季度60%猛增至84%,存储芯片则从40%萎缩至16%。新订单金额55亿欧元相比第一季度的39亿欧元出现显著回升,这在一定程度上缓解了市场对半导体周期下行和需求疲软的担忧,同时也佐证了当前AI芯片需求的爆炸性增长——大模型军备竞赛倒逼台积电、英特尔等逻辑芯片制造商疯狂扩产,而存储市场仍处于复苏初期。

公司CFO戴厚杰更明确表示:“2025年EUV光刻机业务预计同比增长30%,人工智能是主要驱动力”。公司预计,High NA设备收入将在下半年持续放量,进一步巩固技术壁垒。

值得注意的是,虽然业绩超出预期,但管理层对2026年的展望首现不确定性,CEO傅恪礼在财报中坦言:“尽管正在为2026年增长做准备,但无法确认能否实现”。这一谨慎表态直指两大隐患:地缘政治风险持续发酵,尤其是主要经济体对华芯片设备出口管制的反复博弈;以及全球经济波动可能削弱芯片资本开支。

分析称,短期来看,关税政策调整带来的成本下降和装机售后升级服务收入增长(上半年增速超20%)共同推高利润率,但这些因素具有不可持续性。其一,当英伟达、AMD等AI芯片客户完成本轮产能扩张后,EUV设备需求能否维持高位存疑。其二,存储巨头如三星、SK海力士仍在消化库存,其资本开支复苏力度尚不足以接棒逻辑芯片的增长。

对于下季度指引,公司预计,第三季度总净销售额将在74亿欧元至79亿欧元之间,毛利率在50%至52%之间。研发成本预计约为12亿欧元,销售、总务及行政(SG&A)成本约为3.1亿欧元。

对于2025年全年,公司预计总净销售额将增长15%,毛利率约为52%。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。