港股打新|FORTIOR&极智嘉,折价60%都少了?

这两支应该中签率会比较高,大家注意控制风险。

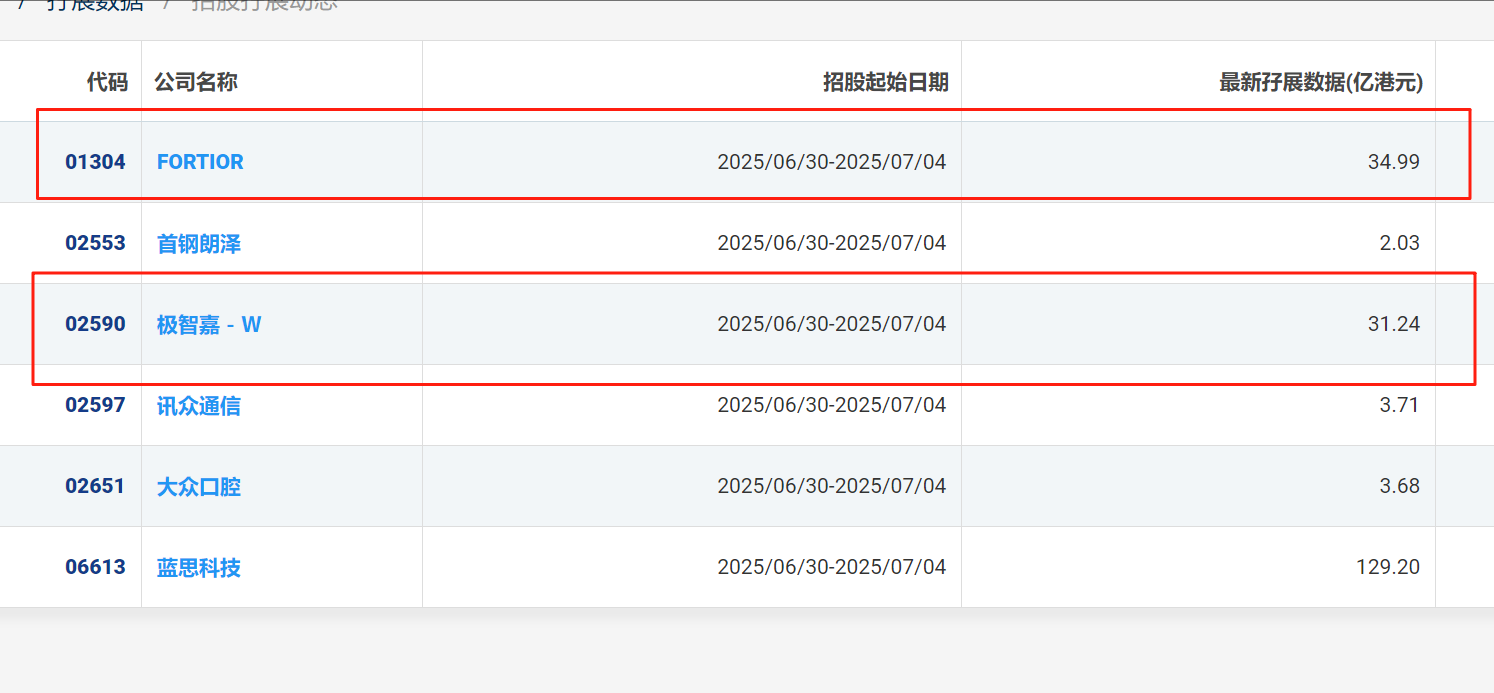

6股同招,16股同递盛况来袭,一次性肯定讲不完。笔记哥看了孖展数据,FORTIOR和极智嘉这俩票子比较热,都是30多倍。剩下的热度不高,就不专门写了,想咨询的小伙伴直接后台滴滴。

最热的还是蓝思,但是蓝思分析过了,感兴趣的可以查阅笔记哥的这篇文章⬇️

港股打新|蓝思科赴香港IPO:折价25%+中信保荐+果链龙头+出海,Buff拉满!

然后就是最近开户又收紧了,需要海外生活证明。有一家笔记哥对接的,早上还在发7月福利,下午就直接宣布内地暂停。突然大幅收紧的原因懂得都懂,趁现在还有仅剩的几家,同学们抓紧上车。

一、公司简介

1. 极智嘉

a. 业务定位 :全球仓储物流机器人龙头,提供自主移动机器人(AMR)解决方案,覆盖仓储履约(货架/货箱/托盘拣选系统)和工业搬运场景,客户包括沃尔玛、西门子、宝马等全球770家终端企业,63家为世界500强。

b. 市场地位 :连续6年全球仓储AMR市场份额第一(2024年市占率9%),业务覆盖40余国,累计交付超5.6万台机器人。

c. 技术亮点 :单仓调度5000台机器人的集群技术(行业平均<300台),四次入选全球机器人Top 50榜单。

给大家简单介绍一下AMR吧,其实就是机器人在复杂的仓库中自主导航,将货物迅速搬运到指定位置,玩的也是机器人替代。创始人郑勇现年45岁,毕业于清华大学。

AMR在国外已经很普及了,耐克、迪卡侬、沃尔玛、丰田、西门子,这些大家耳熟能详的巨头,都是极智嘉的客户。概念还是相当不错。

灼识咨询统计,按收入计,极智嘉已成为全球最大的仓储履约AMR解决方案提供商,且已连续6年保持全球领先地位。

2. FORTIOR

a. 业务定位 :A股上市的电机驱动控制芯片设计商,专注BLDC(直流无刷电机)芯片,产品包括电机主控芯片MCU/ASIC、驱动芯片HVIC等,应用于智能家电、汽车电子、工业控制及人形机器人领域。

b. 技术壁垒 :拥有自主知识产权的ME处理器内核,摆脱ARM架构依赖,实现算法硬件化,性能对标德州仪器、英飞凌等国际大厂。

c. 客户生态 :服务美的、小米等头部厂商,2023年汽车电子领域收入占比升至5%。

FORTIOR的业务相对比较单纯,2023年按收入计,峰岹科技在中国BLDC电机主控及驱动芯片市场排名第六(份额4.8%),是前十名中唯一的中国企业。

二、财务状况

极智嘉(2021-2024年)

|

指标 |

2021年 |

2022年 |

2023年 |

2024年(最新) |

|

营收 |

7.9亿元 |

14.52亿元 |

21.43亿元 |

24.1亿元 |

|

毛利率 |

10.2% |

17.7% |

30.8% |

34.8% |

|

净亏损 |

● 10.5亿元 |

● 15.67亿元 |

● 11.27亿元 |

● 8.32亿元 |

|

现金储备 |

● |

● |

● |

3.11亿元(2024年中) |

极智嘉的问题大家也看到了。总的来说就是一句话,增收不增利——营收三年复合增速45%,但累计亏损超40亿元。2024年亏损收窄主因缩减低毛利业务(如RaaS机器人租赁),聚焦高利润海外方案(海外毛利率46.5%)。

这样亏下去,现金流肯定遭不住。目前极智嘉2024年中现金3.11亿元低于银行贷款(3.36亿元),存货周转天数超400天,产能利用率不足50%,上市迫在眉睫。

FORTIOR(2022-2024年)

|

指标 |

2022年 |

2023年 |

2024年 |

|

营收 |

3.23亿元 |

4.11亿元 |

6.00亿元 |

|

毛利率 |

56.12% |

53.47% |

53.47% |

|

净利润 |

1.42亿元 |

1.75亿元 |

2.22亿元 |

|

研发投入 |

19.77% |

20.58% |

19.44% |

FORTIOR的业绩相当稳健,近三年净利润复合增速25%,毛利率稳定超53%(2023年主控芯片MCU毛利率56.67%)。

但是现金也是个问题,主要是研发投入烧钱。:2024年净现金流-3.11亿元(同比下滑449%),主因研发投入及房产购置(如1.53亿元购研发中心)等。但这个很矛盾,因为FORTIOR的护城河就是自主ME内核芯片,据说性能堪比国际大厂,在国内BLDC芯片自给率不足20%的背景下,未来替代空间巨大。

总的来看,极智嘉的上市是生存之战,需快速输血以维持技术投入与市场份额,但盈利模型尚未闭环;FORTIOR则凭借技术壁垒和财务健康度,将港股视为国际化跳板,聚焦高增长赛道转化。

三、发行核心信息对比

|

指标 |

峰岹科技(FORTIOR) |

极智嘉-W(Geek+) |

|

发行价 |

≤120.500港元 |

16.800港元 |

|

入场费 |

12171.53港元(每手100股) |

3393.89港元 (每手200股) |

|

募资规模 |

19.64亿港元(全球发售1629.95万股) |

23.6亿港元 (全球发售1.4亿股) |

|

基石投资者 |

10名基石共认购占比44.78% |

4家基石锁定7.17亿港元 (占比30.4%) |

|

保荐人 |

中金(独家) |

摩根士丹利+中金(大摩稳价) |

|

行业地位 |

A股电机驱动芯片厂商,技术壁垒高但增长乏力 |

全球AMR龙头 (仓储履约市占率9%) |

FORTIOR基石&承销如下:

极智嘉基石&承销如下:

三、打新方案

FORTIOR

拆分一下FORTIOR,入场费一万多港元的票,基石合计认购该公司约1.12亿美元的股份,包括泰康人寿、保银、3WFund、Wind Sabre、华夏基金(香港)等。

保荐人中金,这个有点说法,从历史来看,中金独家保荐的,首日上涨没有加一个搭子一起保荐的优秀。今年中金保荐的首日涨跌基本上5050。但是对于FORTIOR来说,这种A+H因为已经被A股充分定价了,港股的合理价位还是得参考A股。

根据峰绍科技7月3日收盘价,刚好人民币180,换算成港币是197.16港元,港股发行价120港元,折价超60%——这个价格相比海天三花这种只折20%的,相当有诱惑,但是和中芯、华半这种折价都是在50%左右的半导体股相比,竞争力也不能算非常强。

基石和绿鞋都一般,中金独家保荐,最近新股太多了,可能会小摸一手。

极智嘉

极智嘉看似是龙头,但是30多倍的孖展,还是冷清了一些,证明市场参与度不高,和蓝思的热度不是一个级别。主要是各个档期都撞了,本来下半年打新的资金量就有所回调,现在蓝思,极智嘉,FORTIOR,任意一家都具备吸走另外两家的资金的实力,孖展是这个格局也不奇怪。

极智嘉最大的雷还是在财务,科技公司上市前持续亏损,好消息是对于这种情况市场有容忍度;坏消息是无法给估值,所以看不了水位。笔记哥觉得,虽然极智嘉累计亏损超40亿,但近三年调整后净亏损分别为8.21亿元、4.58亿元、0.92亿元,一直在收窄,搞不好年底就能盈利。

而且公司的客户复购率很高,商业模式也没问题,AMR是大趋势。IPO前投资者豪华,包括蚁集团、英特尔资本、纪源资本、CPE源峰、华平投资等,战略及产业资本粤港澳大湾区科创基金、合肥建恒、青岛国资等,清华哥还是相当有资源和实力。

抱着近期大热必死的原则,笔记哥也会摸一手极智嘉,运气好能赚个猪脚饭。

这两支应该中签率会比较高,大家注意控制风险。

考虑港美股打新但没准备好港美股账户的朋友,或者想交流经验的朋友都可以添加微信咨询⬇️

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。