汇丰控股2025年中期利润下滑30% 交银减值费用超预期

不确定环境下,汇丰控股战略重心东移趋势更加明朗。

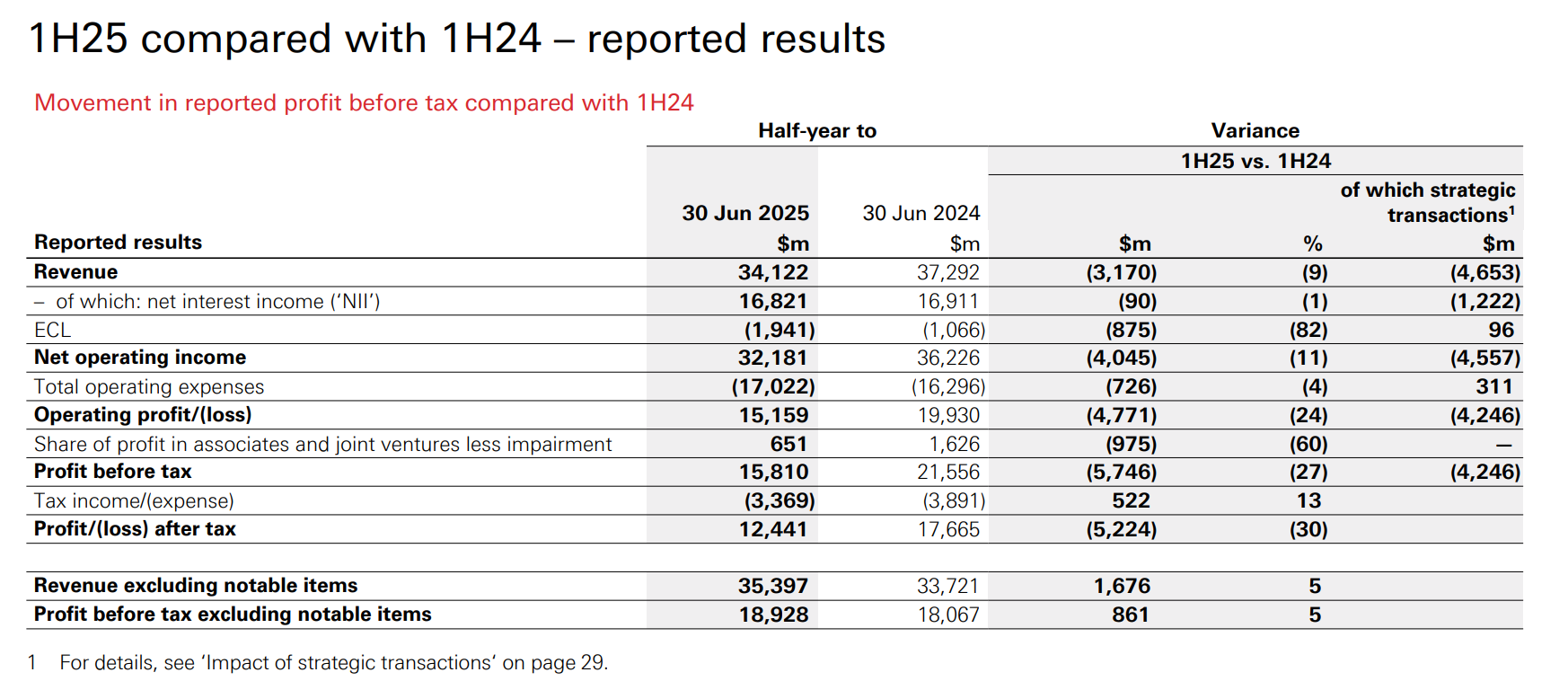

7月30日,汇丰控股公布了2025年中期业绩。数据显示,上半年集团收入341亿美元,同比下降9%;除税后利润124亿美元,同比减少30%;每股盈利0.65美元。然而剔除出售加拿大与阿根廷业务的不可比因素及交行减值损失后,按固定汇率计算的实际收入增加19亿美元至354亿美元,四大业务板块均实现收入增长。

利润下滑的57亿美元中,21亿美元源于对交通银行股权稀释的会计处理,另有36亿美元缺口来自去年出售加拿大和阿根廷业务的一次性收益不可持续。但更深层的压力来自于全球货币政策转向——利率下行导致银行净利息收益减少9亿美元,净息差收窄5个基点至1.57%。

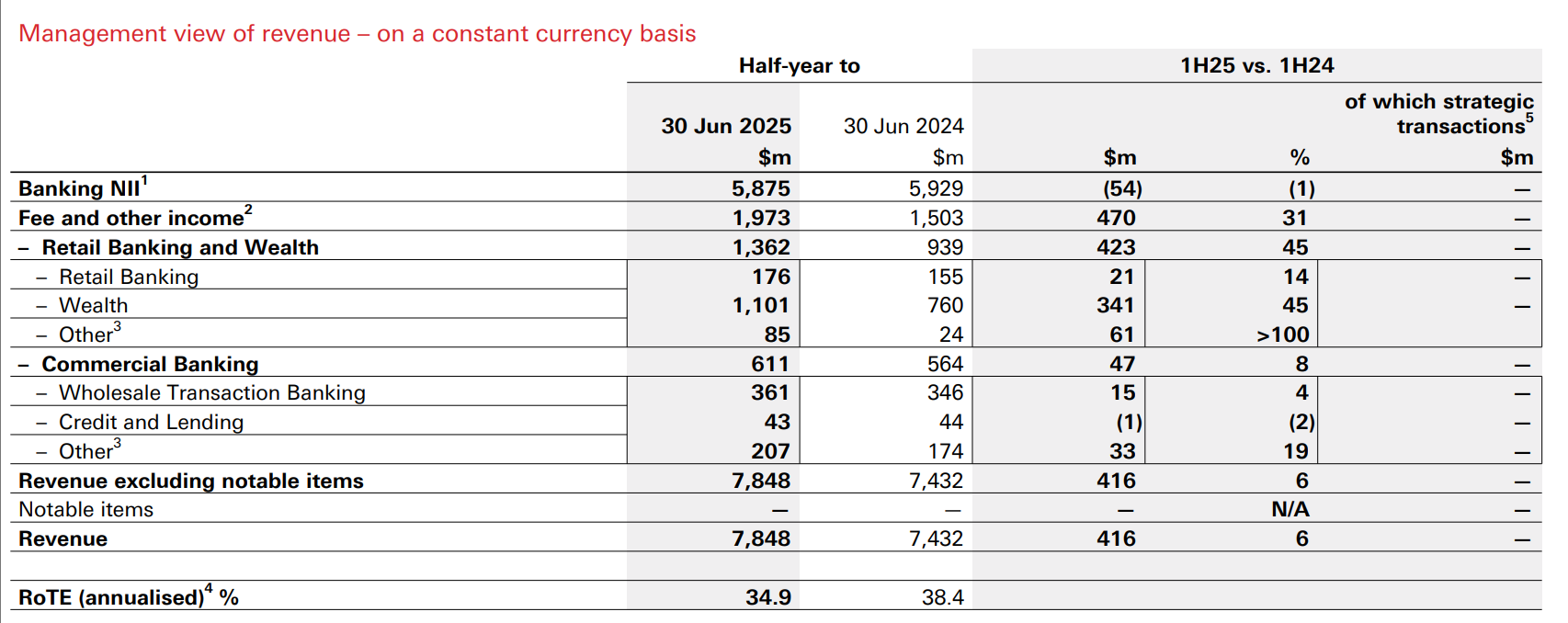

财富管理业务成为最大亮点,按固定汇率计算收入增长22%。新增投资资产净额达440亿美元,其中亚洲贡献270亿美元,占比超过60%。这一成绩验证了集团将国际财富管理列为独立业务板块的战略正确性——去年启动的组织架构重组将原分散于各区域的财富管理整合为四大支柱业务之一,由欧柏贤统一领导。与此同时,企业及机构理财业务的手续费收入增长18%,其中批发交易银行业务贡献超四成增幅,显示其对公业务在利率波动环境中仍保持竞争力。

上半年,集团通过架构简化节省7亿美元成本,进度超前于2027年前实现15亿美元节支目标。这使得汇丰在利润承压下仍维持股东回馈力度:宣布派发第二次股息每股0.1美元,并启动最多30亿美元股份回购。值得关注的是,2023年以来股份总数已减少13%,普通股权一级资本比率(CET1)虽环比下降0.3个百分点至14.6%,仍显著高于14%-14.5%的中期目标区间。

宏观风险正在资产负债表上显现。香港商业地产困境推动信贷损失拨备同比增加9亿美元至19亿美元。集团预警更广泛的宏观经济恶化可能导致未来数年不计特殊项目的平均有形股本回报率(RoTE)无法达到15%的目标区间。这一风险已纳入压力测试模型——汇丰模拟了“破坏性关税情景”,包括政策利率大幅下调和更广泛的经济衰退。

尽管如此,集团维持2025年银行净利息收益约420亿美元的指引,但对贷款需求持谨慎态度,预计“2025年剩余时间贷款将保持低迷”。

不确定环境下,汇丰控股战略重心东移趋势更加明朗。香港市场上半年新增60万银行客户,存款同比增长9%;亚洲贡献了财富管理新增资产的61%。这一区域性优势与集团架构重组形成呼应:新设立的“东部市场”涵盖亚太和中东,与以欧美为主的“西部市场”并列,由廖宜建和Surendra Rosha共同执掌。

花旗发表报告表示,汇丰控股第二季度基本税前利润(不含特殊项目)达92亿美元,较市场共识高10%,当中的收入较预期高5%、成本符合预期,以及减值损失较预期差12%。收入超预期来自银行净利息收入(高出2%)和非利息收入(高出13%)。列账税前利润为63亿美元,较市场共识低9%,主要因交通银行20亿美元的减值费用超出预期,但对资本影响轻微。

截至6月底,汇控核心一级资本比率为14.6%,按季下降10个基点,但符合市场共识,季度股息和回购计划维持不变,分别为10美仙和30亿美元。2025年全年指引基本不变,但贷款损失比率指引略为上调。总体而言:基础财报稳健,财富管理业务表现尤为强劲,策略持续成型,成本节约和业务简化成效显著。该行对伦敦上市的汇控(HSBA.L)重申「买入」评级及目标价10.1英镑。

![]()

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。