汇丰Q1净利润翻番!小股东“逼宫失败” 两项议案均遭否决

5月2日,汇丰控股发布一季度财报,业绩数据显示,一季度公司收入为202亿美元,同比上升64%;EBIT为128.86亿美元,同比上涨207.14%。

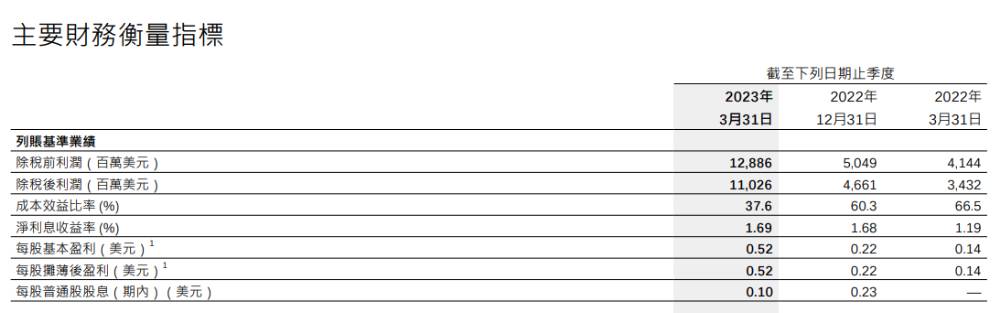

5月2日,汇丰控股发布2023第一季度财报。业绩数据显示,一季度公司收入为202亿美元,同比上升64%;税后净利润为110.26亿美元,同比上涨221.27%;净利息收益率为1.69%,同比上升50个基点,环比增加1个基点;普通股权⼀级资本比率为14.7%,环比增加0.5个百分点;每股摊薄后盈利为0.52美元。

此外公司宣布将派发股息每股0.1美元,并将于股东大会后展开最多达20亿美元的股份回购。预计股份回购将对普通股权⼀级资本比率产生约25个基点影响。

收购英国硅谷银行引关注,汇丰称收购对CET1影响轻微

早在3月份,汇丰银行以1英镑收购英国硅谷银行就曾引发市场关注。对于这项收购的后续影响,汇丰在Q1财报中表示,收购英国硅谷银行获得暂时收益为15亿美元,客户账项增长80亿美元,贷款结余增加70亿美元,风险加权资产增加96亿美元,汇丰认为此次收购对普通股权⼀级比率影响轻微。汇丰还表示,到2023年3⽉31⽇,HSBC UK已为英国硅谷银行提供28亿美元资金,在收购初期曾有存款流出,但目前已经恢复稳定,终止账户的客户数目微不足道。

汇丰控股行政总裁祈耀年在季报中还提到了对收购后的展望,他表示:”投资英国硅谷银行将有助加快集团的增长计划”,“收购英国硅⾕银⾏后,我们能够接触更多科技及⽣命科学⾏业的创业家,成就未来的业务发展。”

小股东要求分拆亚洲业务遭汇丰否决,平安发表声明称尊重投票结果

近日除了季报外,汇丰于5月5日召开的股东大会也引发外界关注。

此前,以吕宇健为代表的一群小股东向汇丰董事会提出两项议案,分别要求汇丰进行有关结构性改革(包括但不限于)分拆、策略性重组及重整亚洲业务(下称“第17项议案”),以及按疫情前的水平向股东宣派股息(下称“第18项议案”)。汇丰的大股东之一平安也为这部分小股东“站台”。平安表示,原则上支持这两项议案,并希望汇丰以开放的态度听取和研究股东意见。

昨日股东大会结束后,有关会议表决结果显示,外界关注的第17项议案和18项议案均遭否决,反对票数占比均超过80%。

会后集团主席杜嘉祺发布声明对第17项议案做出回应:“环球业务贡献了集团很大部分收人,亦是我们整套策略的核心。重组业务或分拆意味我们会失去这项收入,原因是银行将不再拥有我们客户所重视的联系。这将产生一段不确定时期,届时客户、员工及股东的注意力将被分散并受到不利影响。更会于未来多年虚耗庞大开支,以及构成重大的执行风险。因此,分拆汇丰业务绝不符合大家的利益。”

对于第18项议案,杜嘉祺称,“无论对银行或一般企业来说,固定派息都不是审慎的财务管理策略。集团现时的策略行之有效。有关策略正提升集团的表现,增加各位的股息。大家实在不宜冒险。”集团行政总裁祈耀年亦表示:“设定派息比率、将股息和利润水平挂鈎,是更加务实的做法。”

平安在投票结果发布后发布声明称:“我们尊重汇丰股东的选择。与此同时,我们建议汇丰董事会和管理层以开放的心态听取股东的建议,并改善他们的经营和管理,以提高公司价值。”

多家大行上调汇丰目标价,小摩预计公司股价短期将上扬

多家大行认为汇丰Q1业绩表现好于预期,纷纷更新有关评级及目标价。

花旗发布研究报告表示,更新对汇丰控股出售加拿大及法国零售业务的预测。由于收入增长、减值减少及回购等因素,花旗对其今年回购预测上调至40亿美元,下一年度预计达60亿美元,今明两年的每股基本盈利预测也相应上调6%至14%。另外,由于预期汇丰控股出售加拿大业务交易将于明年入账,该行预计将为今年每股盈利带来影响,故对其目标价由63.9港元上调至71.7港元,重申“买入”评级。

中金发布研究报告称,汇丰控股一季度业绩大幅高于预期,主要是由于非利息收入表现优异及信用成本较低。该行认为,考虑到加拿大业务出售带来的21美分特别派息及后续股权回购,股东回报具有较大吸引力。该行维持“中性”评级,目标价上调8.4%至75.5港元。

小摩表示,汇丰控股一季度业绩好于预期,成本比预期低4%,推动拨备前利润高出17%。低减值和特殊收益推动了强劲的利润,核心一级资本比率为14.7%,而市场普遍预期是14.4%。该行预计公司股价会短期向上,但建议投资者在升势中获利了结,主要因为活期及储蓄存款下降,净息差可能已见顶。小摩重申汇丰控股拨备前利润和利润增长在今年一季度已达到高峰,并似乎有不利的风险,维持集团“中性”评级,目标价为61港元。

大摩发布报告称,汇丰控股一季度表现不错。每股恢复派季度息0.1美元和宣布20亿美元回购应该会起到支撑作用。大摩将其目标价由65.2港元微升至67.5港元,维持“增持”评级。

高盛发布研究报告表示,受收入高于预期、成本较低、以及实质拨备较低所推动,汇丰控股一季度业绩表现强劲。高盛将其目标价上调至81港元,维持“买入”评级。

鹰瞻声明:本文内容仅供参考,不构成个人投资及操作建议。特别提醒,文章均为原创内容,未经允许不得转载。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。