京东Q2多项指标超预期 核心电商业务增速仍待改善

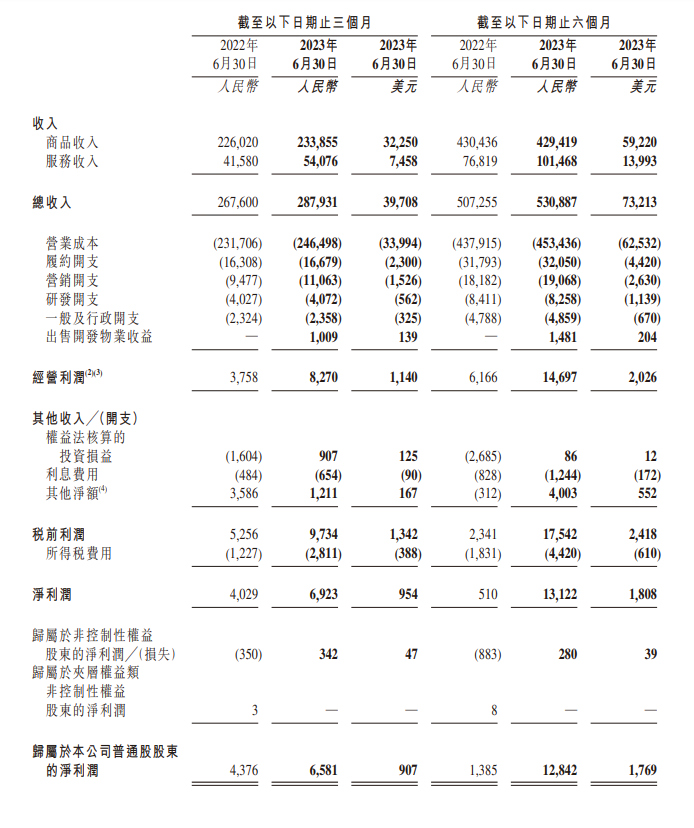

8月16日周三港股盘后,中国电商巨头京东集团公布了其2023年第二季度及中期业绩报告。业绩数据显示,京东第二季度总营收同比增长7.6%至2,879.31亿元(人民币,下同);第二季度经营利润为82.7亿元,去年同期为37.58亿元;归母净利润为65.81亿元,去年同期为43.76亿元。

今年“618” 京东成立20周年之际,京东正式提出了面向未来二十年的“35711”梦想,接下来让我们看看梦想后的京东现状如何。

8月16日周三港股盘后,中国电商巨头京东集团公布了其2023年第二季度及中期业绩报告。业绩数据显示,京东第二季度总营收同比增长7.6%至2,879.31亿元(人民币,下同);第二季度经营利润为82.7亿元,去年同期为37.58亿元;归母净利润为65.81亿元,去年同期为43.76亿元。

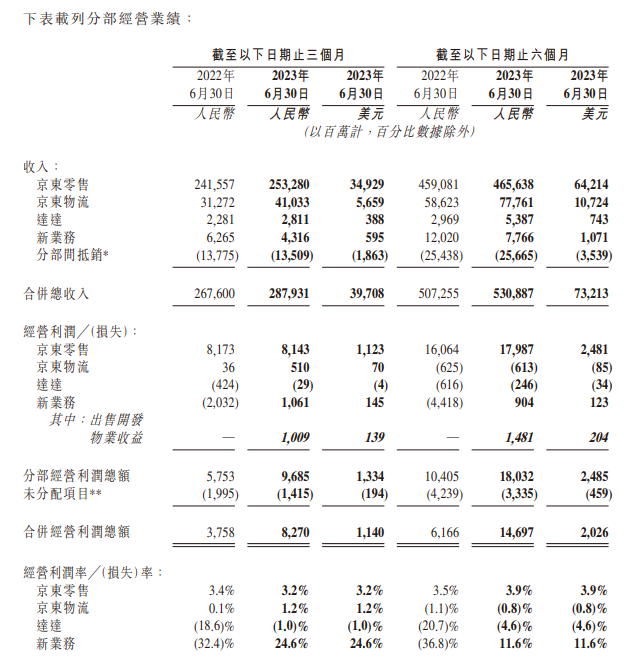

细分业务来看,京东零售业务Q2营收达2,532.8亿元,同比增长4.85%,环比增长19%;京东物流业务收入410.33亿元,同比增长31.2%;达达收入28.11亿元,同比增长23.2%,经调整净利润840万元,为2020年上市以来首次盈利;新业务收入43.16亿元,较去年同期的62.65亿元有所下滑。

可以看出,得益于“618”购物大促的提振,京东集团Q2的业绩状况整体向好。

对于二季度业绩表现,京东新任首席执行官许冉在报告中表示:“二季度,得益于持续优化的业务结构,以及领先的供应链能力,京东去的稳健的财务和经营表现。我们也很高兴看到,二季度第三方商家数量增加超过一倍,并达到历史新高。”

许冉还表示:“二季度,京东集团在收入和利润率方面都取得了超预期的表现。零售业务方面,在京东供应链优势和高质量服务能力的推动下,家电和3C等核心品类继续获得市场份额,同时大商超品类按预期在稳步调整,以建立更健康的业务模式。未来我们将进一步优化业务模式,并保持投入助力京东集团可持续增长。”

继续扩大投入 京东进展如何?

再从业务进展情况来看,首先是核心业务京东零售方面,公告显示,京东公司618期间,家电家居全面升级以旧换新服务,推出有吸引力的折扣,免费上门、拆旧和搬运的三免服务,以及送、装、拆、清的一体化服务等举措。

并且京东618期间,该公司在东莞、昆明开设的京东MALL盛大开业,同时还在成都、唐山、苏州、南京等11个城市开设13家城市级家电电子旗舰店,在全国开设724家京东家电卖场。

此外,在第二季度期间,意大利奢侈时尚品牌Bottega Veneta、Missoni、法国奢侈护肤品牌希思黎、欧莱雅集团旗下科学护肤品牌修丽可等美妆品牌在京东开设官方旗舰店。本季度加入京东的其他品牌包括 Maison Margiela Fragrances、Byredo、Farmacy、Aesop 等。

京东健康方面。第二季度,京东健康与诺华创新生物、诺和诺德等多家全球药企深化合作,通过进一步增强冷链和线下DTP(直接面向患者)全渠道履行能力,持续打造其专科新药线上零售渠道,为有需要的患者提供更好的可及性。

今年4月,京东推出国内首批皮肤科在线医疗中心之一,该平台拥有超40位皮肤科领域顶尖专家,以及来自中国三甲医院的3,000多名注册皮肤科医生。京东健康的战略服务产品京东家庭医生今年6月完成产品升级,推出“全年关爱老人”服务,据报告称该服务为每一位老年用户配备专属健康护理师,对其健康状况进行全年监测和管理,并提供定制化的健康管理解决方案。

京东物流方面。今年4月,京东通过京东航空开通北京大兴至深圳全货运航线,开通后京东航空在 京津冀 及 珠三角 地区重点城市将能够提供可靠的次晨送达服务。6月,京东物流昆山亚洲一号智慧产业园(“昆山亚洲一号”)二期正式运营。

报告还提到,今年京东618大促期间,昆山亚洲一号的分拣能力提升至日均超450万件。截至本期报告,京东物流旗下运营超过1,600个仓库。包括通过开放仓库平台管理的仓库面积,京东物流仓储网络总建筑面积超过3,200万平方米。

达达方面。京东618期间,京东到家合作实体门店数量同比增长80%,家电、电脑、美妆、运动户外、酒等多品类的成交总额均有三位数以上的增长,持续丰富了平台供给。今年4月,小米13 Ultra影像旗舰新机全网正式发售,京东到家作为即时零售首发平台,为消费者带来现货小时达的便捷购机体验。同时,2,000多个县级市消费者在京东618期间都体验到了京东到家“小时达”服务。

值得注意的是,为了落实去年底提出的 “低价战略”,京东在过去半年取消了自营和POP(第三方商家)的部门区隔,流量分配上也对逐步取消了对自营商品的倾斜,以此鼓励大量第三方商家入驻,提升平台商品的丰富度,并提供更多相对低价的商品。在二季度财报会上,京东集团首席财务官单甦提到未来的目标是让第三方商家为京东贡献60%的交易额。

短期增速遭遇跳转 后续KPI回归至GMV、利润和现金流

就各项财务指标及后续发展状况,京东高层在财报电话会上做出表示,商城部门在二季度仍然面临业务和商品结构的调整,疫情结束后消费缓慢回归,以及疫情期间的高存货等困境,因此短期增速遭遇一些挑战。

不过,公司相信,通过丰富的商家和商品供给,满足不同用户的多元化需求,将成为后续京东收入和利润持续提升的重要增长驱动力。

以下为电话会上重点关注问题及高管答复:

在宏观和业务调整的背景下,管理层对商城下半年的增速预期是什么?会关注哪些KPI?

第一,百亿补贴对用户的购物频次,跨品类的购物都有积极的带动,同时对新用户特别是低频用户的激活有比较大的拉升作用。

第二,从年初以来,我们简化了商家的入驻的流程,然后也加大对商家的扶持力度,包括降低运营成本,提供更多的运营工具,以及更加清晰的运营规则等新增商家数的高速增长。Q2商家数量实现同比超过三位数的增长,通过丰富的商家和商品供给,满足不同用户的多元化需求,这也是接下来我们收入和利润持续提升的重要增长驱动力。

第三,在供应链能力提升,推进低价心智的同时,我们还为消费者提供优秀的服务,这是我们的核心优势。优势品类持续获取市场份额可以证明这一点,同时供应链能力也帮助我们的履约毛利率在持续的提升。最重要的KPI还是会回归到GMV、利润和现金流。

目前宏观和行业环境存在较多不确定性,但是我们看到自身业务的健康度在提升,然后我们会坚定执行我们的长期战略,然后有信心我们的核心业务保持稳健的增长势头。

对平台商家数量增长的战略规划?

在具体的商家还有品类具体的举措上面分三个大的环节。第一入驻,在商家入驻这边,我们会加大我们对商家的招商的力度,然后降低品牌的准入门槛,然后同时我们会大幅简化我们的入驻和发行流程,要降低商家固定成本支出。

在运营上我们会推动平台上各主体的公平竞争,既包括自营和第三方,也包括第三方商家之间的竞争,最重要的还是明确我们平台的价值主张,并且在流量端应用,同时向商家进行有效的宣传,然后打造商家在京东平台的清晰的成长路径。

在工具环节我们会持续的优化商家的运营工具,然后提供更完善的数据支持,然后商家提升运营能力,然后然后经营效率以及盈利。

经过半年时间调整下,哪些方面实现了预期,哪些还需进一步改进?

主动调整价格策略和品牌生态建设都取得了一定进展。大促的效果增速超过预期,侧面证明低价战略的吸引力,但是还需要更长的时间周期逐步改变用户心智。

平台商家生态的繁荣方面,需要时间去积累,流量分发机制和规则也是要逐步的去调整,目前为止,京东在招商和商家入驻取得了很好的进展,接下来我们在平台的运营规则,流量的分发算法机制方面还是有很大的改善空间。

未来新业务重点是什么?

即时零售包括近期升级的小时达业务,是我们目前对新零售业态最主要的策略之一,而创新零售业务包括一些前置仓等业务的整合,更多的是推动供应链端的协同,目前其实这些业务基本上都还处于试点阶段,更多的是在探索模式,供应链协同需要一个城市一个城市推进,整体投入力度可控,不会影响全年利润或者盈利趋势。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。