见证历史?日本十年宽松或迎拐点 美联储6月暂停加息概率逾9成

人类的悲喜各不相同,就在日本可能略微收紧货币政策之际,美国却有希望在6月份暂停其长达一年的激进加息周期,并于年底前开启降息窗口。

5月11日, 日本央行公布了4月货币政策会议审议委员意见摘要。根据摘要,目前日本央行认为,鉴于全球前景的不确定性,当前的宽松政策必须得到维持。

据悉,日本这场规模惊人的量质化货币宽松政策(QQE)始于2013年,目的是为了扭转该国较低的通胀率和经济增长率。此外,负利率政策和收益率曲线控制政策(YCC)作为货币政策的一部分,也被日本逐渐推出

根据负利率政策,企业和个人储户在存款储蓄时,从银行及其他金融机构扣除的手续费甚至要比利息更多;而在YCC政策下,日本央行除了要将短期利率控制在-0.1%之外,还需要通过购买国债的方式力求将10年期国债收益率维持在0附近。时任首相安倍认为,需要采取积极的措施来扭转这种局面,使通货膨胀率回升至2%左右的目标水平。

可是,十年之后再看,宽松的货币政策效果显然不及预期:日本通胀率持续萎靡,资产负债表大幅增加,日元贬值严重。 对此,人们开始把责任归咎于这场前所未有的货币宽松行动,尤其是其中的YCC政策。

上月初,日本央行行长植田和男履新伊始,市场就押注其将对现有货币政策会做出调整,包括取消或修改YCC政策,慢慢关闭货币宽松的大门。出人意料的是,在就职新闻发布会上,植田和男倒向了鸽派,表示当前日本的货币宽松政策非常有力,将延续前任领导人的宽松政策。

可是这次,情况似乎有了微妙的变化。

一字之差 日本央行政策立场可能已经有所松动

4月27日,植田和男主持了他的首次政策会议。虽然,根据央行利率决定,日本央行继续按兵不动,将基准利率维持在-0.1%,符合市场预期,但是,根据政策会议审议委员意见摘要,日本央行采用了一个新词来形容其继续大规模放松货币政策的立场: “耐心地(patiently)”。

根据5月11日公布的英文意见摘要,在上个月的第一次政策会议上,董事会成员“耐心地(patiently)”讨论了维持宽松政策,而之前的措辞为: “坚持地(persistently)”保持宽松政策。仔细来看,“耐心地”,更显对时间长度的忍让,但对通胀率并不苛求;而“坚持地”,则有不达目的不罢休的感觉。

有分析认为,这一变化实际上已经承认了日本经济现实的转变。 据悉,“坚持(persistently)”一词在3月份会议记录的英文版中出现了三次。今年4月,“耐心(patiently)”被使用了两次,而“坚持(persistently)”则被删除。

对此,一吉证券(Ichiyoshi Securities)首席经济学家、前日本央行官员爱田信康(Nobuyasu Atago)表示:“与全球市场参与者的沟通对日本央行来说极为重要。日本央行非常仔细地审视每一个字,因此这肯定是有意为之,表明其观点发生了转变。”

此外,根据会议摘要,就在众多其他委员认为对目前的经济政策“不应过早轻举妄动”的同时,已经有委员提出“有迹象表明经济出现良性循环”、“2%的物价目标实现在望”。

目前来看,日本央行的宽松心理可能已经有所松动,但需要排除市场杂音,等待更清晰、确定的经济信号。日本央行审议委员会表示,我们需要关注物价,并及时采取行动,随着工资上涨,日本的通胀水平可能接近日本央行的目标,但需要时间,且不确定性很高。

此前,根据媒体公布的一项调查显示,多数日本央行观察人士预计今年 6 月前将有某种程度的政策收紧。

美联储目光转向银行业危机 债务上限再陷僵局 6月暂停加息概率逾9成

人类的悲喜各不相同,就在日本可能略微收紧货币政策之际,美国却有希望在6月份暂停其长达一年的激进加息周期,并于年底前开启降息窗口。

5月10日, 美国劳工部公布了美国4月未季调CPI年率,该数据前值为5.0%,预测值为5.0%,但公布值为4.9%,低于预期及前值。其中,美联储格外关注的通胀指标,除住房外核心服务CPl同比放缓至5%,大大拉低了美联储6月加息预期。

数据公布后,现货黄金短线拉升逾10美元,随后继续上攻,一度逼近2050 美元/盎司大关。

美联储“传声筒”蒂米罗斯(Nick Timiraos)发文表示,美国4月CP1同比上升4.9%,连续第10次下降,这一情况说明通胀并未恶化且可能很快就会放缓。他认为,美联储在6月和7月会议上可能会暂停加息,在加息之路上“放个暑假”,而后在9月决定他们是否已采取足够措施使经济降温。

此外,蒂米罗斯还表示,目前相对于通胀率,美联储可能更关注银行系统的压力及信贷紧缩的问题。他指出,可以肯定的是,4月的通胀数据并没有呈现出明显放缓的迹象,也不足以让美联储官员对于通胀降至2%这一目标有十足的把握,但现在美联储官员更加关注近期银行业动荡对于经济状况的影响。

美联储主席鲍威尔(Jerome Powell)也曾在新闻发布会上表示,信贷紧缩问题将是美联储目前和未来的一个特别关注点,但当前难以确定信贷紧缩对利率的影响有多大。

5月9日,美联储在最新发布的《金融稳定报告》中称,一些银行对商业房地产抵押贷款的风险敞口更集中,如果商业地产环境恶化,这些银行将蒙受更高的损失。在此之前,美国商业地产抵押贷款支持证券(CMBS)已经屡次出现违约。

违约潮下,美国的小型银行在遭受损失方面可能“首当其冲”。 根据美联储最新数据,截至2023年4月26日的当周,美国所有商业银行资产端的商业地产贷款共计约2.91万亿美元。其中,美国小型银行拥有1.96万亿美元,占比达67.4%;美国大型银行持有8460亿美元,占比约为29.1%。

有分析指出,一方面,若美联储利率持续维持高位,银行负债成本将相应高企;另一方面,由于其资产端持有商业地产收益下降,银行净息差或大幅收窄。二者叠加,银行盈利能力将遭受严峻挑战。

除了商业地产环境恶化,美国的债务上限危机也陷入僵局。

5月9日,美国总统拜登(Joseph Biden)邀约国会两党领袖在白宫会面,商讨债务上限问题。但是,在历时一个小时的会谈里,双方并未达成共识。

会后,民主党籍总统拜登表示,债务上限他现阶段议程中“唯一重要的事项”,优先级甚至大于G7峰会。他说:“如果我们到最后一刻依然没有解决这个问题,而到期日正好在出访期间,我不会去。” 一天之后,拜登在此发表讲话,向反对者施压。他表示,共和党的债务上限法案“实际上是在挟持经济”,将使2100万人面临失去医疗补助的风险。

据悉,双方主要分歧在于是否应该削减政府未来开支。以美国众议院议长麦卡锡(Kevin McCarthy)为代表的共和党人坚持认为,提高债务上限的前提是联邦政府必须削减开支,而民主党人则主张不应为提高债务上限附加条件,因为债务上限反映的是联邦政府先前的开支情况,预算已获国会通过,无需辩论。

此前,美国财政部部长耶伦(Janet Yellen)也曾警告大限临近。她表示,按照当前联邦政府举债速度,最早于6月1日就可触及现行法定债务上限。

据媒体报道,在此日期之前,除去拜登出国访问和国会参众两院休会的时间,各方可用于商谈的日期仅剩下7天。毫不夸张地说,美债务上限危机已经“火烧眉毛”。

在这样的经济环境下,倘若美联储仍要选择在6月份的议息会议上继续加息进程,那将需要非常大的魄力。

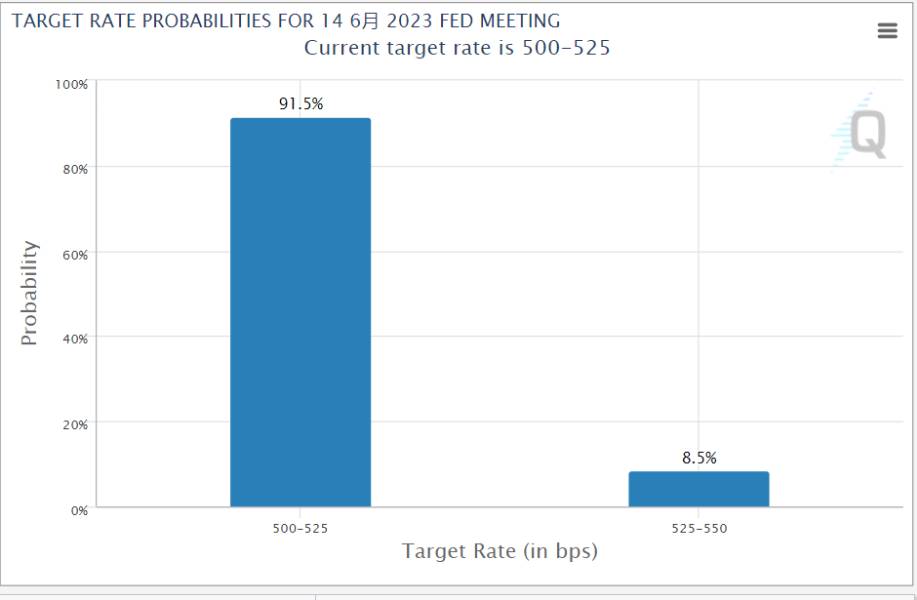

据CME美联储观察,目前美联储在6月按兵不动的概率高达91.5%。

市场也期待,这位美国经济的“白衣骑士”,能够稍微松一松手中的缰绳,给这匹脚下的快马,留一些喘息的余地

截至发稿,美元兑日元日内涨0.30%,目前交投于134.72,收复昨日部分失地。

美元指数抹去昨日跌幅,日内上涨0.42%,报101.880。

美国10年期国债收益率继续下探,日内跌0.40%,报3.431。

鹰瞻声明:本文内容仅供参考,不构成个人投资及操作建议。特别提醒,文章均为原创内容,未经允许不得转载。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。