美联储9月利率决议:如期降息25基点 年内或再降息两次

没有意外。

9月17日,美联储如期降息25基点,没有意外。

美联储年内首次降息落地 年内预计降息75基点

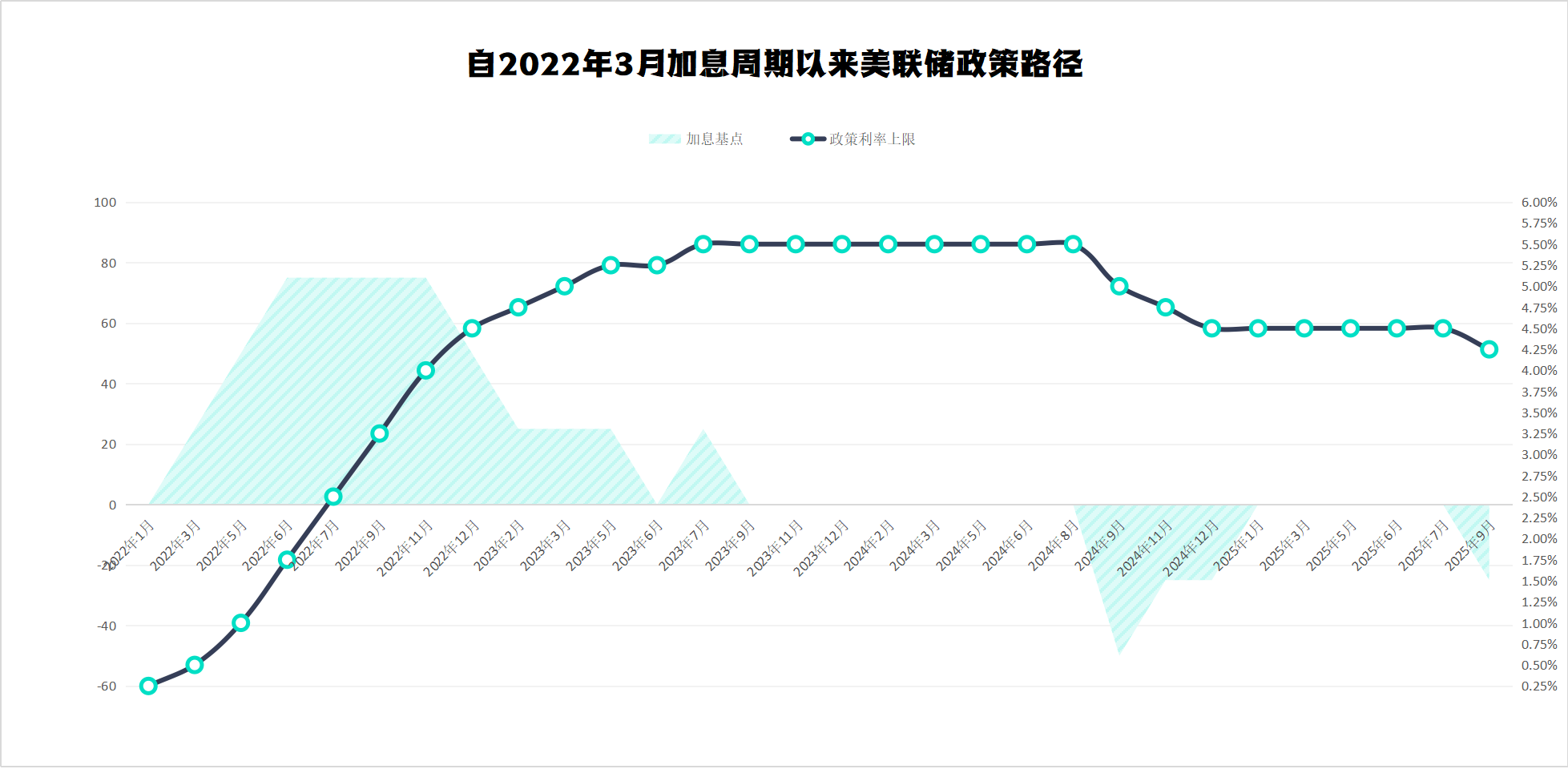

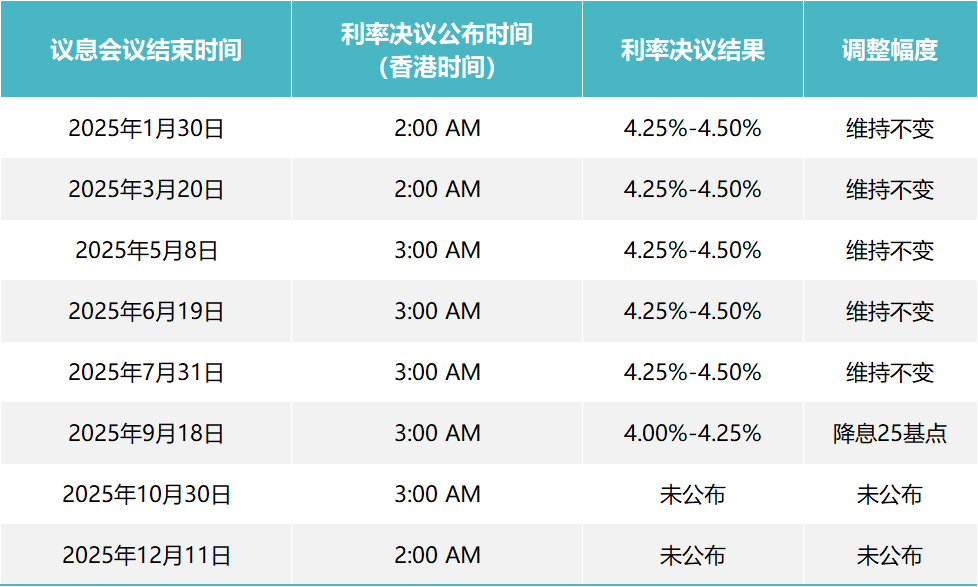

9月FOMC会议上,美联储启动了今年的首次降息,将联邦基金利率目标区间从4.25%-4.50%下调至4.00%-4.25%,降幅为25个基点,完全符合市场此前的普遍预期。这是自去年12月以来美联储连续暂停加息之后的首次政策转向,标志着当前紧缩周期的终结和新一轮货币宽松的开始。

尽管降息已是“靴子落地”,但更值得关注的是背后的政策逻辑调整:美联储对于就业市场恶化的担忧,显然已经压倒了对通胀持续性的警惕。

此次会议的声明中,美联储罕见地大幅调整了对经济现状的描述,尤其是在就业市场方面。与7月的会议声明相比,9月的声明删去了“劳动力市场依旧稳健”的表述,转而指出“就业增长已放缓,失业率略有攀升”。这是美联储首次在本轮周期中直言就业市场可能面临下行压力。

米兰投票降息50基点 点阵图暗示美国将“软着陆”

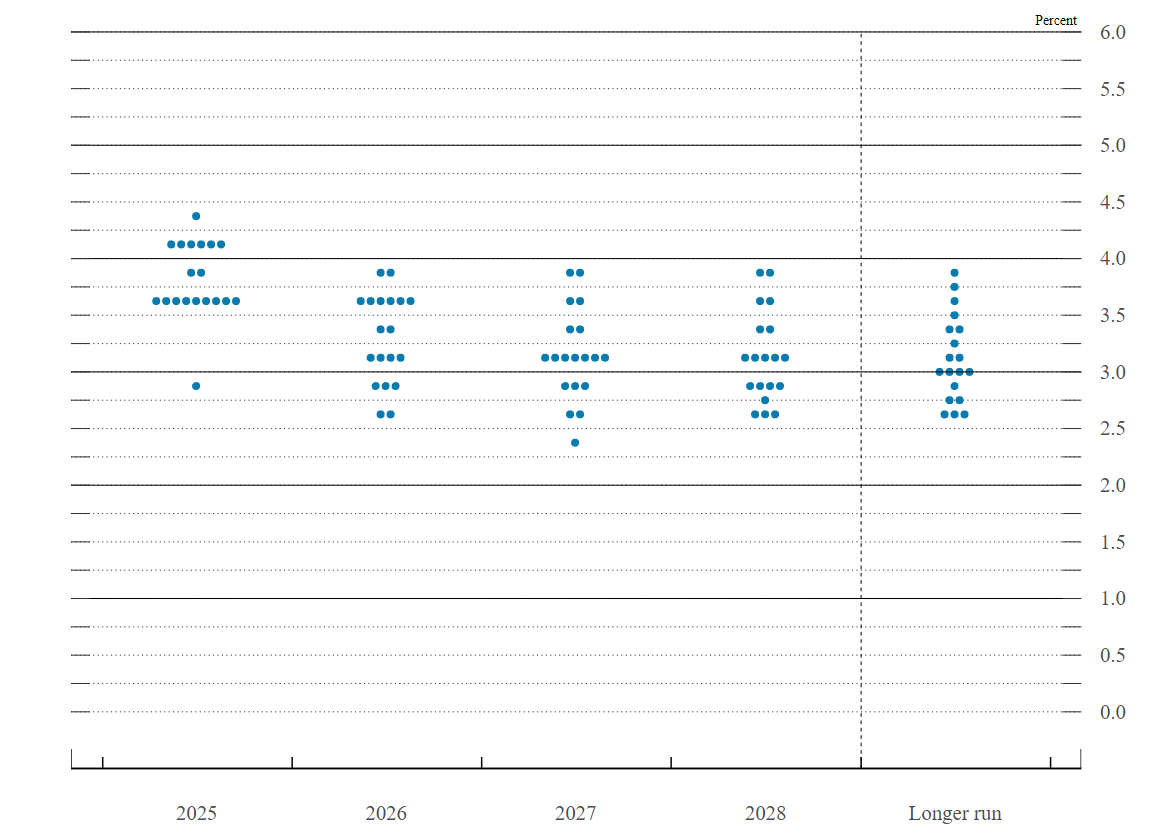

此次投票结果基本统一,仅有一名新晋理事、由特朗普提名的Stephen Miran反对降息25个基点,主张更大幅度的50个基点降息,显示出联储内部尚未出现系统性分歧。这一点也得到了点阵图的侧面印证。在19位FOMC成员中,9人认为今年还应再降息两次,也就是全年累计降息三次,但该人数尚未达到半数;而有6人预计年内不会再有降息,1人主张年内共降息五次,显示出部分委员对经济恶化的担忧程度之深。

联储的利率前瞻也显示出中长期内的宽松趋势正在形成。2025年底的联邦基金利率中位值预期为3.6%,2026年为3.4%,2027年和2028年均为3.1%。也就是说,未来三年,美联储预计将再降息至少125个基点,进入一个温和但持续的降息周期。这一预期与当前美国经济的潜在增速和通胀趋势形成一定呼应。

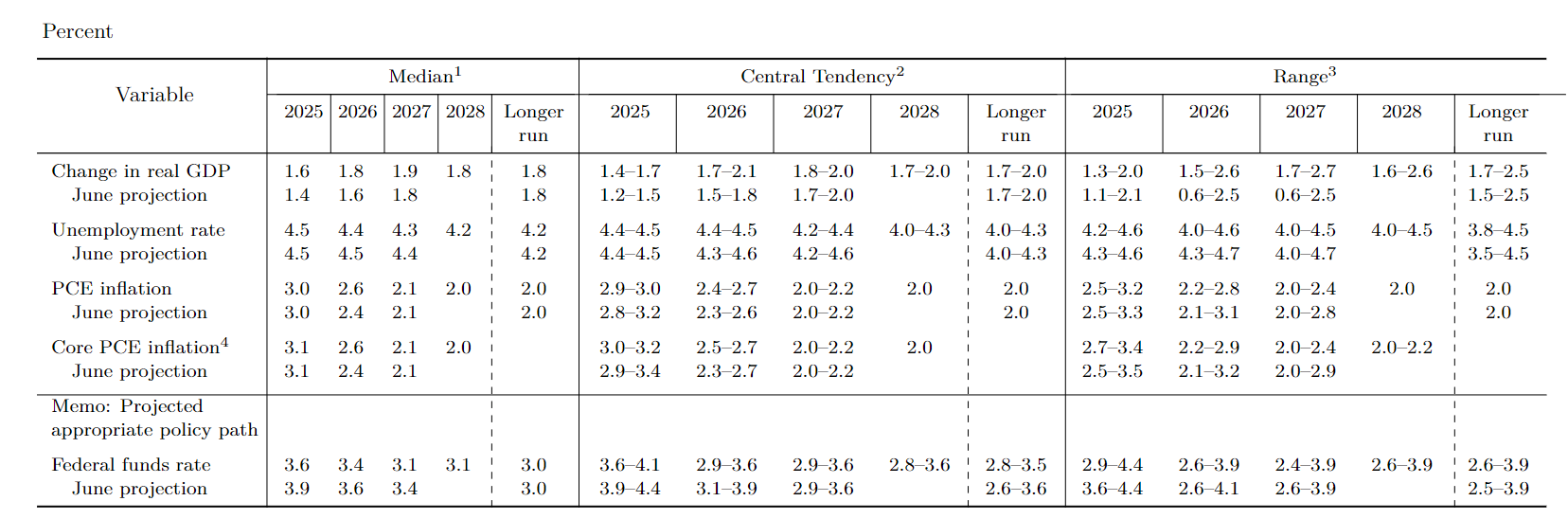

在经济预测方面,美联储上调了今明后三年的GDP增长预期,这一调整反映出尽管短期内就业市场承压,但整体经济韧性依然较强。2025年GDP增速预期为1.6%,2026年和2027年分别为1.8%和1.9%,略高于此前预期。而失业率预测则相对平稳,2025年为4.5%,2028年为4.2%。这显示出美联储认为降息不会引发失控的通胀反弹,也不太可能引起失业率的剧烈上升。

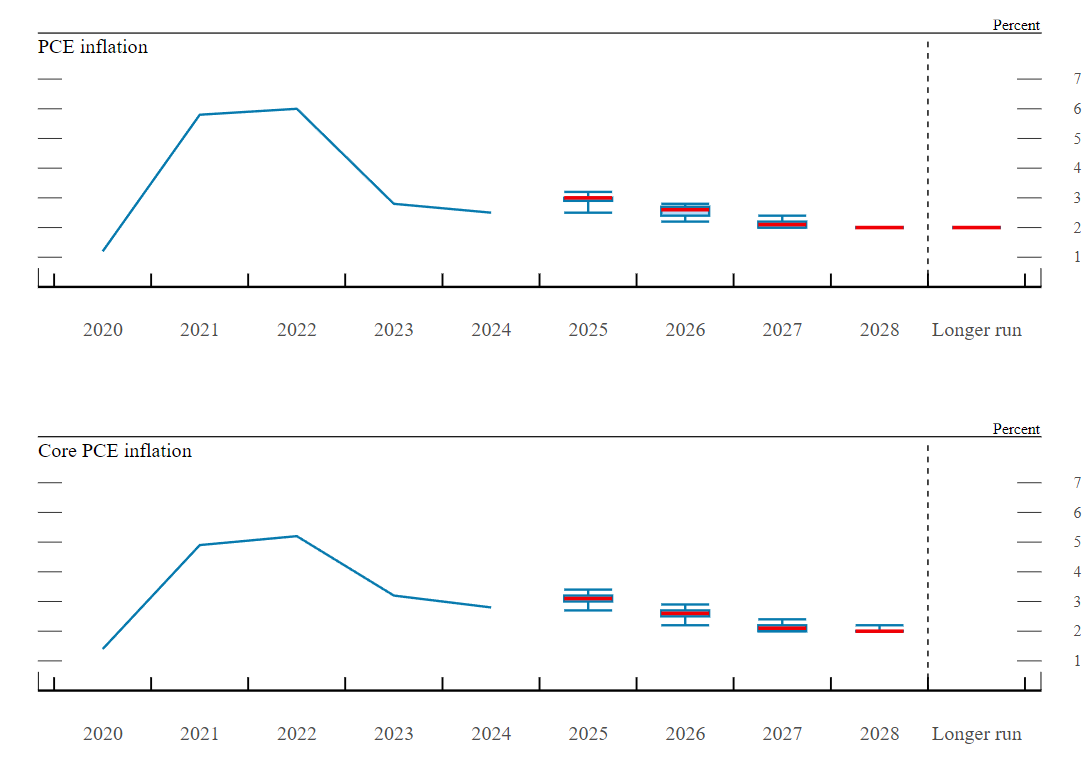

更为重要的是,美联储在此次经济预测中上调了对PCE通胀率的预期。预计2025年为3.0%,2026年为2.6%,到2028年将回归目标水平的2.0%。这显示出尽管近期能源价格上行与服务业通胀仍然顽固,但整体通胀回落的趋势已经明确。核心PCE的预测也显示类似路径,至2028年同样达到2.0%的长期目标。换句话说,美联储预期在未来三年内实现“软着陆”的可能性正在提高。

对金融市场而言,美联储释放的这一系列信号极具指引意义。首先,货币政策转向确认意味着短期内资产市场的风险偏好有望上升,股市和债市双双受益。实际情况中,标普500和纳斯达克在利率决议公布后均小幅上涨,10年期美债收益率则略有回落。美元指数则因降息预期走弱出现轻微回调。市场普遍预期美联储将在10月和12月的剩余两次会议中继续降息,从而完成全年三次降息的路径。

其次,此次降息虽属“技术性转向”,但背后的逻辑值得深思。长期以来,美联储被指对抗通胀“过于执着”,而现在则是首次明确表示担忧“就业风险”。这种立场转变也许标志着“高利率时代”的尾声正在接近。美国劳工市场近期的表现也支持这一观点:8月非农新增就业放缓至18.7万人,失业率略升至3.9%,劳动力参与率上升,但就业动能下降的趋势正在形成。

国际环境的变化也是促使美联储调整政策的催化剂之一。欧洲央行和加拿大央行此前已经开始释放暂停加息或即将降息的信号,而中国等新兴市场则早已启动新一轮宽松周期。全球金融条件趋紧的背景下,美国若继续保持过高利率,将面临资本市场回流、美元过强带来的贸易和金融失衡风险。

值得关注的是,美联储在本次会议中并未调整其量化紧缩的节奏。自4月以来,联储已大幅放缓缩表步伐,但仍在维持每月最高50亿美元的国债赎回额度及350亿美元的MBS赎回规模。缩表政策的延续意味着,美联储并未完全放弃紧缩工具,而是选择“降息+缩表”的混合策略,以保持对中长期通胀的制衡能力。

政策新闻发布会 鲍威尔罕见提及“适度长期利率”

在会后发布的声明中,美联储首次将“劳动力市场稳健”的措辞从声明中删除,取而代之的是“就业增长已放缓,失业率略有上升”的警示。这一措辞转变并非语义细节,而是政策方向调整的前奏。美联储主席鲍威尔也在随后的新闻发布会上明确指出:“委员会关注其双重使命所面临的风险,并判断就业下行风险已增加。”这意味着,美联储正在重新评估其在“充分就业与价格稳定”之间的政策平衡。

实际上,市场早已为本次降息做好准备。根据芝加哥商品交易所(CME)FedWatch工具显示,联储会议前一天市场已计入96%的概率预测美联储将降息25个基点,甚至还有高达74%的预期认为12月还将继续降息。此种高度一致的预期,反映出市场对经济增长放缓和通胀回落的基本共识。

但除了常规的就业与通胀分析,本次发布会还引发了对“美联储第三使命”的新一轮讨论。在回应记者提问时,鲍威尔罕见提及美联储的“适度长期利率”指令——这是《联邦储备法案》规定中的第三项使命,但在过去长期被美联储内部淡化,甚至忽略。鲍威尔称:“第三使命确实存在,但我们认为它是低通胀和最大就业自然衍生的结果,并不需要单独施策。”

美联储历来强调其对短期利率的操作是主要政策工具,而长期利率则被视为由市场、财政政策、全球储蓄-投资平衡等多重非政策因素共同决定。然而,这种区分在过去二十年受到了挑战。特别是自2008年金融危机以来,美联储通过两轮大规模资产购买计划(QE)实质性压低了长期利率,影响了政府融资、住房贷款、企业资本支出等多个领域。

这也暴露出一个长期利率的“悖论”:美联储表面上声称无法有效控制长期利率,实则通过购买长期国债和抵押贷款支持证券,在多个阶段主动干预其走势。理事克里斯托弗·沃勒曾公开表示,量化宽松的核心机制正是通过购买长期资产来推高价格、压低收益率,进而刺激经济。但他也警告说,这种刺激效应远不如直接调控短期利率来得显著。

而今,随着特朗普前经济顾问斯蒂芬·米兰成为美联储新任理事,所谓“第三使命”的政治色彩重新浮现。米兰在本次会议中唯一投票反对降息25个基点,主张降息50个基点,其背后的逻辑不排除考虑到了政府融资成本和长期利率走向的敏感关系。特朗普政府曾多次公开敦促美联储大幅降息,以降低联邦政府债务的融资压力。如今,这一主张可能再度通过新任理事影响FOMC的决策氛围。

附:美联储2025年9月议息会议声明全文:

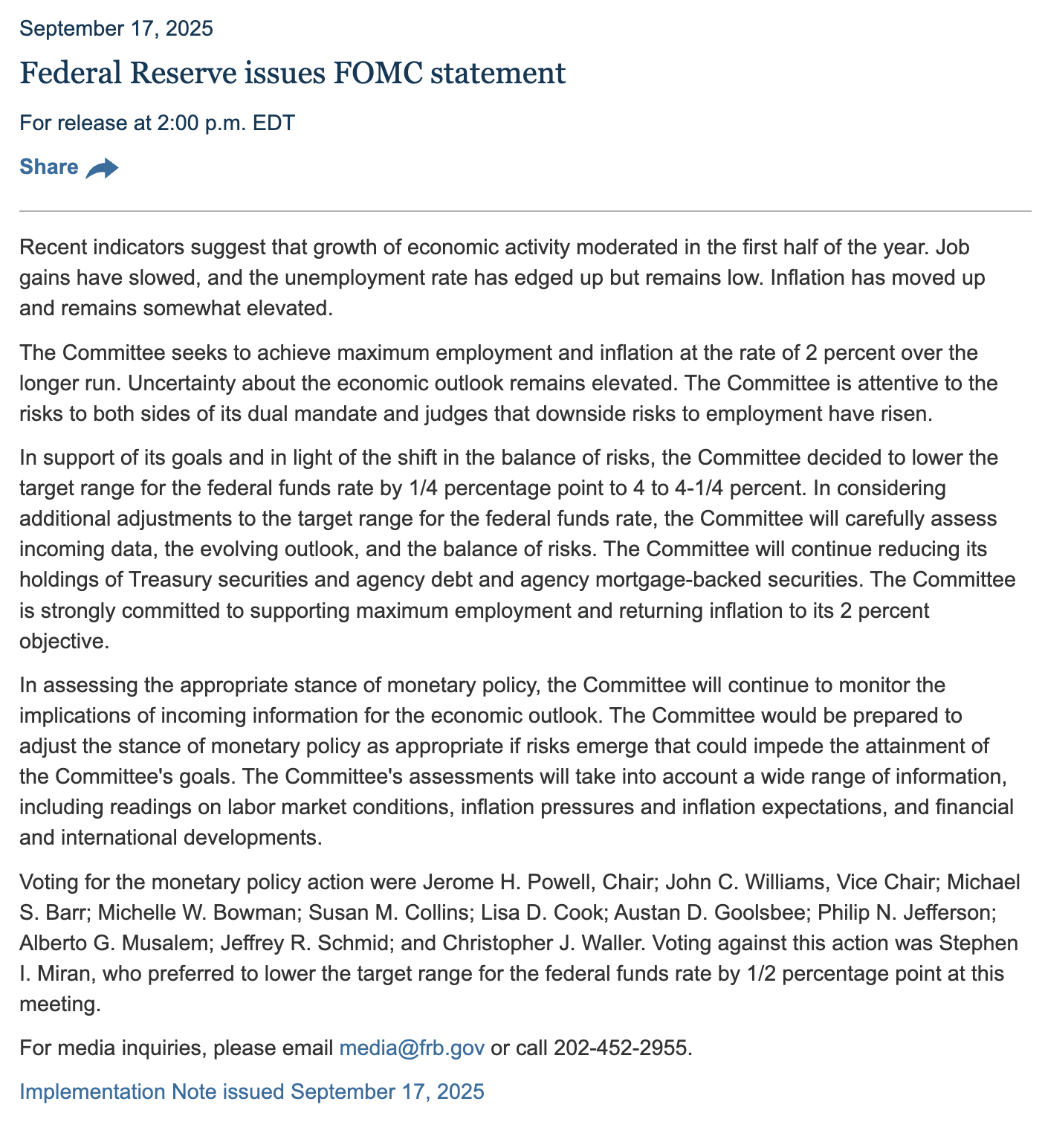

最新指标显示,今年上半年经济活动的增长有所放缓。就业增速减慢,失业率略有上升,但仍处于低位。通胀有所回升并依然偏高。

委员会的目标是实现最大就业和长期2%的通胀。关于经济前景的不确定性依然高企,委员会关注其双重使命面临的风险,并认为就业方面的下行风险有所上升。

为支持既定目标,并鉴于风险平衡的变化,委员会决定将联邦基金利率目标区间下调25个基点至4%-4.25%。在考虑是否进一步调整联邦基金利率目标区间时,委员会将仔细评估最新数据、前景变化以及风险平衡。委员会将继续缩减其持有的美国国债、机构债务和机构抵押贷款支持证券。委员会坚定致力于支持最大就业并将通胀恢复至2%的目标。

在评估适当的货币政策立场时,委员会将继续监测最新信息对经济前景的影响。如果出现可能阻碍委员会目标实现的风险,委员会准备适时调整货币政策立场。委员会的评估将综合考虑广泛的信息,包括劳动力市场状况、通胀压力与通胀预期,以及金融和国际动态。

投票支持本次货币政策行动的有主席杰罗姆·H·鲍威尔(Jerome H. Powell)、副主席约翰·C·威廉姆斯(John C. Williams)、迈克尔·S·巴尔(Michael S. Barr)、米歇尔·W·鲍曼(Michelle W. Bowman)、苏珊·M·柯林斯(Susan M. Collins)、丽莎·D·库克(Lisa D. Cook)、奥斯坦·D·古尔斯比(Austan D. Goolsbee)、菲利普·N·杰斐逊(Philip N. Jefferson)、阿尔贝托·G·穆萨勒姆(Alberto G. Musalem)、杰弗里·R·施密德(Jeffrey R. Schmid)和克里斯托弗·J·沃勒(Christopher J. Waller)。投票反对的为斯蒂芬·I·米兰(Stephen I. Miran),他倾向于在本次会议上将联邦基金利率目标区间下调50个基点。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。