蔚来第四季度财报:德意志银行第一眼

德意志银行表示,蔚来汽车公布的第四季度业绩好坏参半,同时提供了好于预期的第一季度前景。

德意志银行表示,蔚来汽车公布的第四季度业绩好坏参半,同时提供了好于预期的第一季度前景。

蔚来汽车(纽约证券交易所股票代码:Nio)今天公布了 2023 年第四季度收益,显示该季度收入超出预期,而毛利率低于预期。

与往常一样,德意志银行分析师 Edison Yu 的团队分享了他们对结果的第一印象。

这是他们不得不说的。

2023 年第 4 季度收益初探

蔚来公布的第四季度业绩好坏参半,同时提供了好于预期的 24 年第一季度前景。

由于平均售价较高,第四季度的交付量已达 50,045 辆,收入达 171 亿元人民币,好于 DBE/市场预期 16.9/168 亿元。

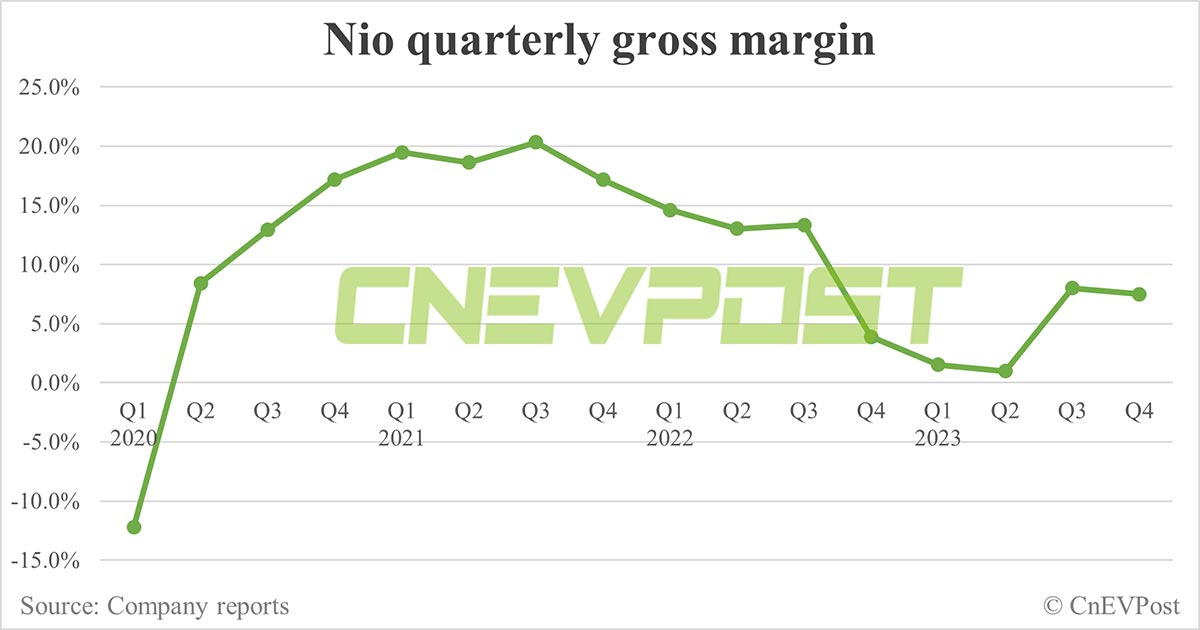

由于车辆利润率(11.9% vs. 13.5%)和其他利润率(-33.6% vs. -23.0%)较弱,毛利率为 7.5%,低于我们的 9.7% 预测(市场普遍预期为 10.2%)。< /p>

运营支出为 79 亿美元,高于我们的预期72 亿,主要用于显着更高的研发。

总而言之,调整后每股收益 (2.81) 仅略差于我们的模型(DBe/共识为 -2.69/-2.70),这得益于与其他综合收益中的未实现收益回收至投资收益相关的投资收益(近9.8亿元人民币)。

管理层对 2024 年第一季度的预期好于预期,预计交付量为 31,000-33,000 辆(收入为 10.5-111 亿元人民币)。

这与我们对 20,000 套中的预期相比,表明 3 月份将从 2 月份的 8,132 套大幅反弹。

受 2023 年库存激励措施的影响,隐含平均售价环比大幅下降。

管理层预计,第一季度汽车利润率将面临压力,但在销量增加、2024 年车型组合和成本优化的推动下,第二季度将恢复至 15-18%。

预计 2024 年每季度研发费用约为 30 亿美元,全年资本支出同比应显着降低。

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。