日本一季度GDP陷入负增长 6月仍有加息可能

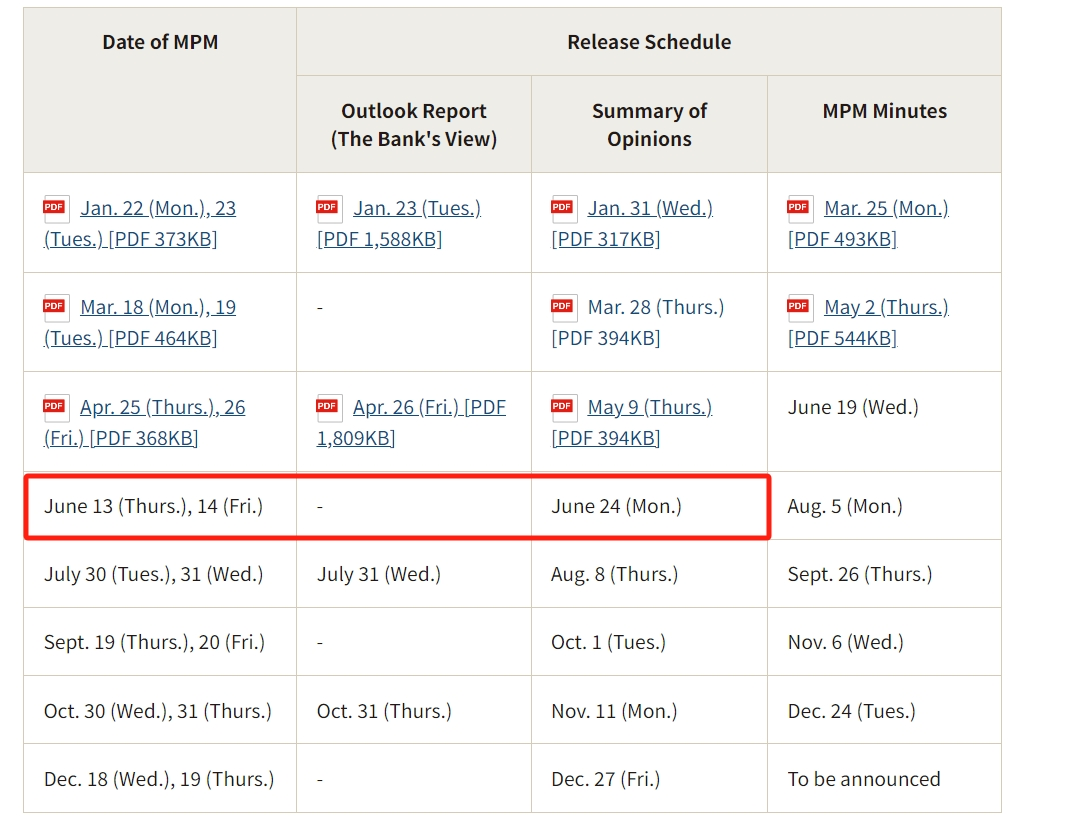

日本央行的下次议息会议将在6月举行,市场认为,央行今年刚很可能还会再上调利率3次,6月份仍有可能加息。

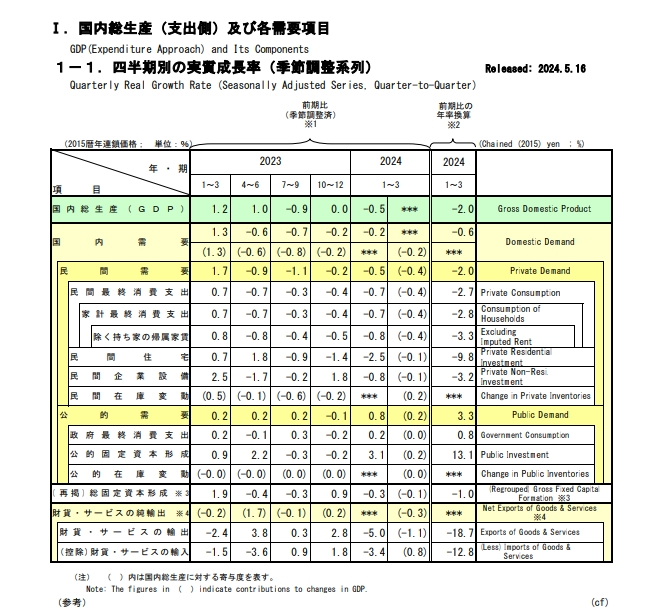

5月16日,日本内阁府16日发布的初步统计结果显示,今年一季度日本实际国内生产总值(GDP)环比下降0.5%,按年率计算降幅为2.0%,降幅超过此前媒体和机构的普遍预期。

内外需求不振 日本一季度GDP下跌

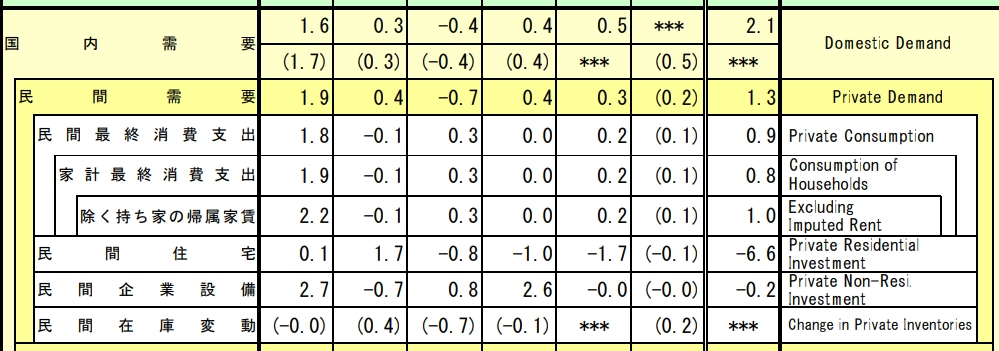

具体而言,内需方面,占GDP一半以上的个人消费一季度环比下降0.7%,恶化程度远超上季,连续四个季度呈现负增长;同样作为内需支柱的企业设备投资环比下降0.8%;民间住宅投资则环比下降2.5%。外需方面,出口环比下降5.0%,四个季度以来首次下降;进口环比也下降了3.4%。当季,内外需对经济增长的贡献双双为负,分别环比下降0.2%和0.3%。

出口方面,一季度同样降幅较大。一方面是由于受大发公司数据造假丑闻影响,丰田很多工厂实施了停产措施,出口受到影响;另一方面也与上季基数较高有关。由于日本专利费等收入集中于去年第四季度入账,令该季服务贸易出口额大增,提振了该季出口数据。专家普遍认为,随着汽车产业恢复生产,外需在二季度将有所回升。

根据日本总务省公布的数据显示,截至3月,日本去除生鲜食品后的核心消费价格指数(CPI)连续31个月同比上升;去物价变动因素的日本2人以上家庭的实际消费支出连续13个月同比下降。另外,扣除物价上涨因素后,3月日本实际工资收入同比下降2.5%,连续24个月同比减少,创下1991年有可比统计以来工资持续下降的最长时间记录。

决策者关注普通民众消费水平 6月仍有可能加息

对于日本一季度的经济表现,分析师称,需求疲软可能会加剧央行加息的压力,因为日元的一再下跌抬高了日本的进口成本,导致日本家庭的指出增加:“这种压力可能会促使日本央行行长植田和男继续就政策前景释放鹰派信号,但同时也会有很多注意事项,以对冲消费可能需要比预期更长的时间才能反弹的可能性。” 日本国内多位专家指出,在日元下跌的大背景下,日本经济面临的滞胀压力或进一步加大。

尽管今年3月,日本央行决定将实行了长达8年的负利率政策画上句号,但似乎这项行动的实际意义并不大。分析称,由于美日之间存在的巨大利差,日元币值在退出负利率后不升反降,今年来相对美元已经贬值约10%。日元贬值在一方面使日本民众的生活成本上升,另一方面,日本出口的下滑,也预示着“便宜日元”对出口制造商带来的好处正在逐渐消失。

市场认为,本次宏观数据预计不会对央行决策产生决定性影响,因为决策者历来关注的是日本普通民众的消费水平。日本央行认为,工资上涨和消费上升互相绑定,所以即将公布的消费数据、工资数据、以及服务业通胀数据对日本央行来说才尤其重要。分析称,日本央行将等待8月公布的二季度国内生产总值数据出炉,以验证上述观点。

日本央行的下次议息会议将在6月举行,市场认为,央行今年刚很可能还会再上调利率3次,6月份仍有可能加息。日本央行前首席经济学家关根敏孝(Toshitaka Sekine)认为,日本央行将利用机会逐步缩减宽松政策,即使实际利率仍然显著为负。他强调,没有理由认为0.25%是加息的极限,只要条件允许,日本央行可以继续提高利率。

另外,根据媒体在4月对经济学家进行的调查显示,市场普遍预期日本央行年末基准利率为0.25%,预计在3月份首次加息后还将加息一次。然而,先锋集团和太平洋投资管理公司等机构预计,日本央行的关键利率可能会升至更高水平。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。