港股打新|健康160申购解析:B方案值得上车吗?

业绩疲软,结构独撑。

健康160终于来了。

这票有点意思,单看它披露的数据,你可能会觉得它是国内数字医疗里的隐形巨头:全国超4.4万家医疗机构接入(其中1.4万家为医院,3430家为三甲医院),合作医护超74万人,注册用户5520万,月活330万,覆盖全国260座城市。再加上挂号量、三甲覆盖率、医护接入数这些指标上都做到行业第一,怎么看都像个“数字医疗平台王者”。

但Cris一直提醒大家的一点是,行业龙头不代表公司有护城河,玩打新,我们要看的不是PPT,而是账面、结构和市场反馈。

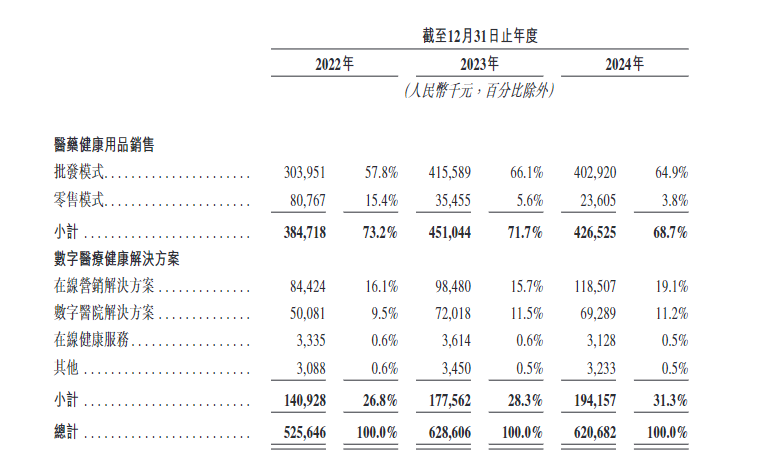

拆开来细看,健康160的定位是“数字医疗健康综合服务平台”,听上去很全能,做的却很“中介”:一头连医院、一头连医生和用户,主要靠平台撮合流量变现。业务结构上分两块,一是医药健康用品的批发与零售,二是数字医疗解决方案。

重点来了,2024年医药健康用品销售占了总营收的68.7%,而这块业务本质上是传统医药批发,毛利率极低。B端批发业务营收占比65%,毛利率只有0.9%;C端零售毛利率稍高,也只有1.4%,典型跑量不跑利润的业务。这种业务模式基本不具备可持续的财务优势,规模越大,资金占用越重,风险越高。

至于看起来更有科技感的数字医疗解决方案,占比31.3%,毛利率虽然好一些,但发展速度很慢,包括为医院提供广告、订阅服务、SaaS系统,以及医生咨询等抽佣服务。这些业务看起来像平台,其实更像广告分发或SaaS出租,并没有真正的闭环商业模型。

所以尽管这家公司挂着“互联网医疗第一平台”的名号,但轻资产模式天然不抗风险,赚钱不靠用户粘性,而靠药品周转和医院买流量,可持续性非常存疑。创始人和管理层或许很赚钱,但股东是否能分到蛋糕,就很难说了。对比同赛道标的,比如医脉通、智云健康,健康160这个估值并不算便宜,甚至有点靠高估值叙事出货的味道。

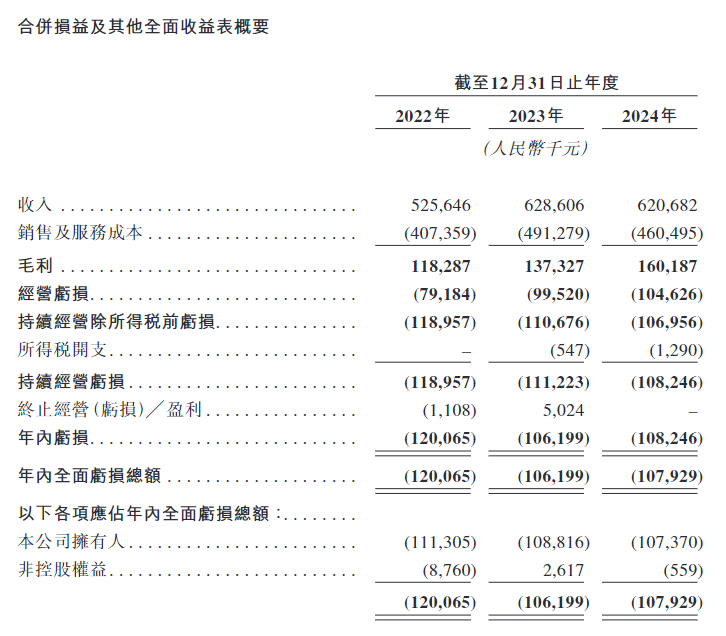

2022–2024年营收分别为5.26亿、6.29亿和6.21亿人民币,2024年已经同比负增长,2025年Q1营收仅1亿元,完全没有继续放量的迹象。亏损方面,三年净利润分别为-0.54亿、-0.42亿、-0.09亿,虽然数字有所收窄,但背后其实是“规模上不去,亏得少是因为没扩张”,并非盈利能力提升。

而且,公司资产负债表相当紧张,截至2025年Q1,账面现金仅0.68亿元,而流动负债达10.52亿元,资产负债率高达130%。简单说就是:资不抵债、靠融资续命。如果不是赶上港股打新窗口,这种财务状况几乎不可能敲钟。

发行结构上,健康160这次采用的是B方案,公开发售比例固定10%,总公开发售量约为1.3万手,每手250股,招股价区间11.89–14.86港元,入场费约3752港元,无基石,有绿鞋(申万宏源),纯典型结构博弈IPO。

先说几个关键点。

首先,健康160的问题是,它的发行结构属于“结构利好+内容拉胯”的典型组合。无基石,是最核心的警讯。这类公司通常是“想找基石但没人愿意接”,换句话说,一级市场没有信心托底。再看绿鞋,虽然有安排,但由申万宏源负责,参考意义有限,这家券商过去并不以稳定护盘见长;去年承销的七牛云,首日直接跌超50%,后续更是腰斩再腰斩。因此本次绿鞋即便存在,也更多是象征性存在,实际护盘力度存疑。

另一个值得注意的是资金冲突。刚好撞上禾赛科技港股IPO,这票的关注度和资金热度已经明显更高。昨晚禾赛美股大涨,预示它港股端定价可能贴近高位,届时会吸引大批主力资金,健康160处于明显劣势位,可能成为“陪跑项目”。

还有一点容易被忽略——本次发行价格区间跨度为20%,这意味着定价弹性大,如果市场认购热度低,公司有足够空间把价格压到下限来保发;但反过来说,一旦定价拉到上限,可能也意味着有控盘预期,而这种控盘通常也意味着“短线拉完即走”。如果你只打中一手,破发10%也就是几百块亏损;但如果你打大额融资、压重注去博结构回报,那一定要谨慎再谨慎。

以上内容仅为个人分析记录,不构成任何投资建议。打新有风险,参与需自担。关注我,持续分享港美股打新策略与实操案例,少走弯路,多看风口。

考虑港美股打新但没准备好港美股账户的朋友,或者想交流经验的朋友都可以添加微信交流⬇️

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。