港股打新|立讯精密赴港IPO:果链巨头叩门港交所,有大肉吃?

果链巨头立讯精密,打新策略全解析。

路边社消息——苹果核心供应商、A股精密制造龙头立讯精密正式向港交所递交H股上市申请,计划主板挂牌。

三大联席保荐人包括中信证券、中金公司和高盛,拟募资金额超过10亿美元。如果顺利推进,将是年内A+H阵营中体量最大、最受关注的港股IPO之一。

立讯精密的标签非常清晰:深度绑定苹果产业链,年营收近2700亿元,净利润超过145亿元,是A股消费电子代工板块的当之无愧龙头。

如今叩门港交所,既是寻求国际资本助力全球化布局的自然选择,也是与蓝思科技、歌尔股份等“果链三巨头”港股会师的关键一步。

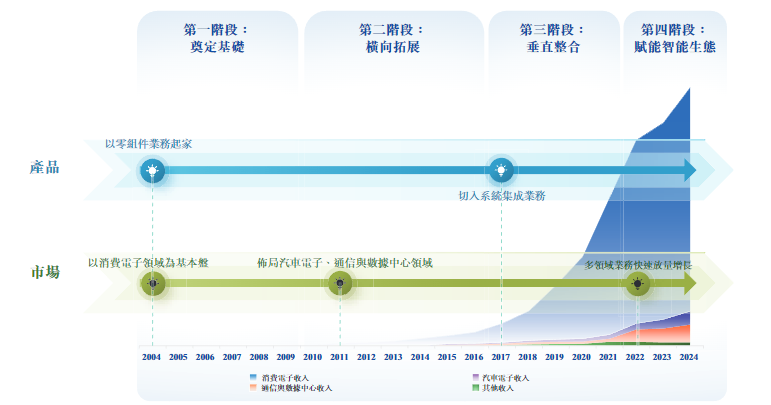

核心看点:不是代工厂,是全球化平台型智造公司

与许多人想象中的传统代工不同,立讯的定位是全球领先的精密智造解决方案提供商(PIMS)。

从连接器、模块、结构件到整机系统组装,立讯具备垂直整合制造能力,并在消费电子、汽车电子、通信与数据中心等多个主线领域深度布局。

根据弗若斯特沙利文数据,2024年公司在全球PIMS行业中排名第4,在中国大陆位列第1。立讯产品已广泛应用于全球智能手机、可穿戴设备与智能汽车中:2024年每两部智能手机中就有一部使用其产品。

这种覆盖面广、技术链条深、服务客户多元的模式,决定了立讯已经从传统“代工厂”向“平台型制造商”完成跃迁。

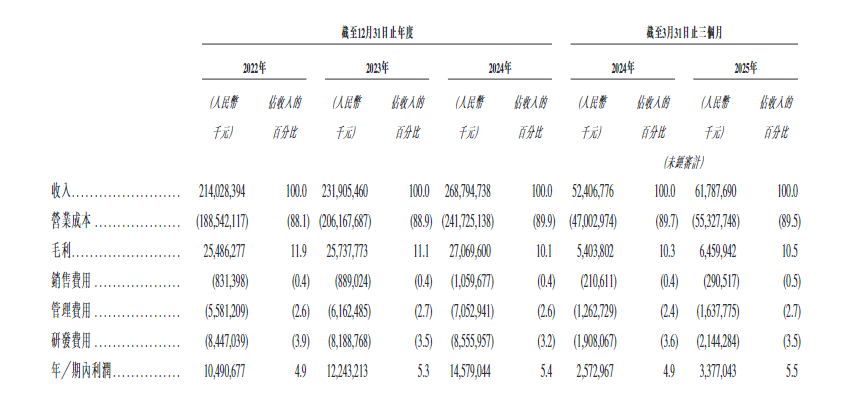

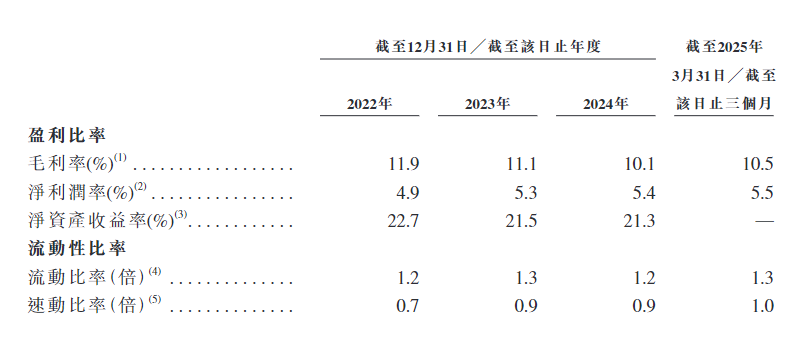

财务数据:营收稳增,利润稳健,制造业中的优等生

立讯精密近年财务数据非常稳健。2022年~2024年,营收分别为2140亿、2319亿、2688亿元,三年复合增速超10%;净利润分别为105亿、122亿、146亿元,增幅达39%。

2025年Q1,公司营收同比+17.9%至617.88亿元,净利润同比+31.3%至33.77亿元,增长动能持续释放,利润率亦稳步提升。

但需要关注的是,毛利率逐年略有下降:2022年为11.91%,到2024年降至10.07%,主因是客户议价能力强、消费电子价格压力大。不过2025年Q1毛利率回升至10.46%,初步企稳。

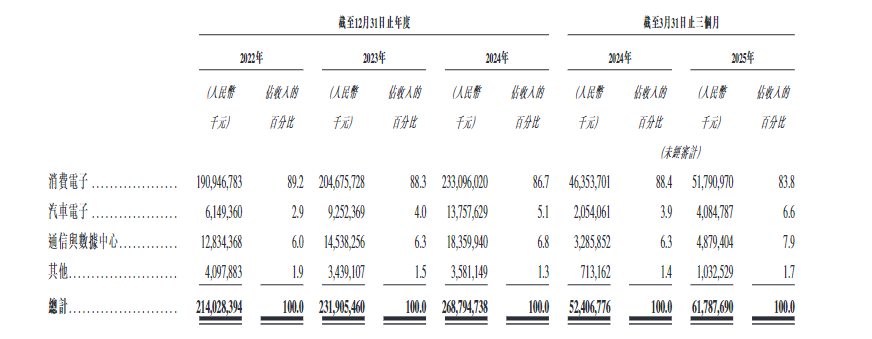

从业务结构看,2024年消费电子仍占主导,营收2331亿元,占比86.7%;汽车电子收入138亿元,同比增速48.7%;通信与数据中心业务收入184亿元,同比增长26.3%,反映出第二增长曲线已初具雏形。

最大痛点:七成收入依赖苹果,高集中度是长期隐忧

立讯的关键风险在于客户结构——高度集中于第一大客户(即苹果)。

2024年,前五大客户销售额占比达78.5%,其中苹果贡献1901亿元,占比高达70.74%。更特殊的是,苹果不仅是其最大客户,还是最大供应商。

2024年前五大供应商采购占比达62.3%,其中最大一家占比56%,亦为苹果。

招股书坦言,这种“买售”模式导致公司在客户端与供应端的双重依赖性非常强。虽然是行业惯例,但一旦苹果策略调整,将对业绩构成直接冲击。打新者需特别关注公司如何讲清“客户多元化”与“盈利结构优化”的路径。

为了跳出“果链依赖”的增长逻辑,立讯近年来积极推动全球化与业务多元化。

最具代表性的动作是收购德国莱尼集团50.1%股权,这是一家全球排名前四的汽车线束供应商,客户包括宝马、奔驰、大众等核心车厂。

通过这一收购,立讯成功切入欧洲一线车企供应链,也建立起在欧洲、非洲、美洲的产业落点。

截至2025年7月,公司已在全球建立105个生产基地,具备强大区域调配能力与本地化交付能力。

2024年海外营收达2355亿元,占总营收比重87.6%。

估值与竞品对比:立讯精密的水位有多深?能不能打?

按照当前数据计算,立讯A股市值约 2836亿元人民币(约 387亿美元),PE估值约为 20倍左右。若H股定价参考A股(当前40元左右/股),并给予10%~20%的估值折让,则港股对应估值区间如下(汇率按照0.92计算):

对比同行(按照2024年财报计算):

从估值这块看,立讯当前A股估算PE大概在20倍左右,跟蓝思差不多,比歌尔和鸿海便宜不少。

但真要说性价比,立讯体量更大、利润更稳,客户也更粘——毕竟苹果是它的头号客户,而且黏到营收七成都来自它。这种级别的果链龙头,跟其它两家不是一个量级的选手。

回头看这次港股定价,如果发行价落在30到36港币之间,对应PE大约在13~18倍之间,换算成人民币就是24~33元左右,对比A股40块现价,折让幅度能打到17%~40%,那就算是性价比很能打的档位了,打新就有得搏。

但如果定价太飘,开到接近40港币(也就是基本对平A股),那就没啥安全垫了——这种情况下,只能看暗盘有没有大机构进来撑,或者配售结构给不给力了,不然就是白跑一趟。

总结:大而强,盈利稳,估值合理即有得打

-

营收近2700亿、利润超140亿,制造业少有的现金牛;

-

客户集中度高,但全球布局和多元化战略清晰;

-

港股定价若给予足够折让,将是打新中为数不多的“有利润+好题材”的大盘项目;

-

成熟制造企业叩门港交所,机会来自定价合理 + 情绪修复 + 新股稀缺。

下一步需要等待招股书公布具体估值及配售结构,配合市场温度,判断打新胜率与资金分配策略,Cris肯定会参与,想上车的点个关注。

文章来源:港股打新|立讯精密赴港IPO:果链巨头叩门港交所,有大肉吃?

考虑港美股打新但没准备好港美股账户的朋友,或者想交流经验的朋友都可以添加微信交流⬇️

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。